Abril 11th, 2019 by Diego Marrero

El 2018 fue un año bastante complicado para los mercados financieros, ya que los principales activos de riesgo tuvieron retornos negativos. Las caídas se concentraron en los últimos tres meses del año, convirtiéndolo en el peor trimestre desde la crisis financiera de 2008.

¿Qué fue lo que cambió para que las cosas mejoraran de 2018 a 2019? La respuesta es simple: fundamentalmente nada ha cambiado.

Sucede que las caídas responden a un factor psicológico más que económico. El temor a una desaceleración del crecimiento mundial, focalizado en las economías de China y EE. UU., generó una sobrerreacción de los inversionistas, lo que resultó en un movimiento significativo en el precio de las acciones.

¿A qué se debe la desaceleración del crecimiento mundial?

-

- China pasó de ser una economía exportadora a una de consumo interno. Ello genera una menor tasa de crecimiento, pero más estable. Esto no preocupa ni sorprende, pues se ha dado progresivamente durante los últimos 10 años, periodo donde la economía China casi se ha duplicado.

Cabe destacar el efecto que ha generado esta situación: un crecimiento de 6.5% este año es mucho más que un crecimiento de 10% hace 10 años. Es un gran soporte para la economía mundial que China mantenga una tasa de crecimiento cercana al 6.5%

- Endurecimiento del crédito interno en un esfuerzo por detener el apalancamiento de la economía, así como una paralización de la inversión y el consumo, producto de la tensión comercial con EE. UU.

Este fue el factor que generó temor, pero podría y debería ser temporal. Por un lado, el gobierno chino está impulsando la economía con estímulos monetarios y fiscales. Por el otro, la inversión privada debería regresar con más fuerza conforme se disipe la incertidumbre de la tensión comercial.

¿Cómo vemos el 2019 de los mercados financieros más importantes?

Respecto a EE. UU., hasta el momento la economía sigue sólida, y es muy posible que los temores de desaceleración sean infundados. La preocupación es porque se percibe que la economía estaría en una etapa tardía del ciclo económico y que por esa razón podría desacelerarse.

Asimismo, es importante considerar que en los últimos años China ha sido el principal motor de la economía mundial. En un contexto en el que las otras grandes economías del mundo mostraban cifras muy pobres de crecimiento (EE. UU. y Europa crecían por debajo de 2%), China creció a más de 8%.

Columna de opinión publicada en el diario “El Comercio”

Marzo 26th, 2019 by Habitat

Algunos creen que las AFP son dueñas de los fondos de los afiliados. Esto no es cierto, las AFP solo administran los aportes con el objetivo de generar rentabilidad al invertirlos.

En la AFP tu fondo está a tu nombre

- Cuando tu empleador deposita el 10% de tu sueldo por concepto de AFP, ese monto va directamente a tu cuenta. Esa cuenta no es propiedad de la AFP, es tuya y el fondo de esta solo es usado para invertir.

- Por eso, el hecho de que una AFP se liquide no representa ningún riesgo. Si ocurriera, el fondo total de los afiliados será transferido a otra o varias administradoras de fondos de pensiones.

- Además, las AFP deben informar diariamente a la SBS el estado contable del fondo de los afiliados de manera detallada.

Los fondos de los afiliados a las AFP y el riesgo

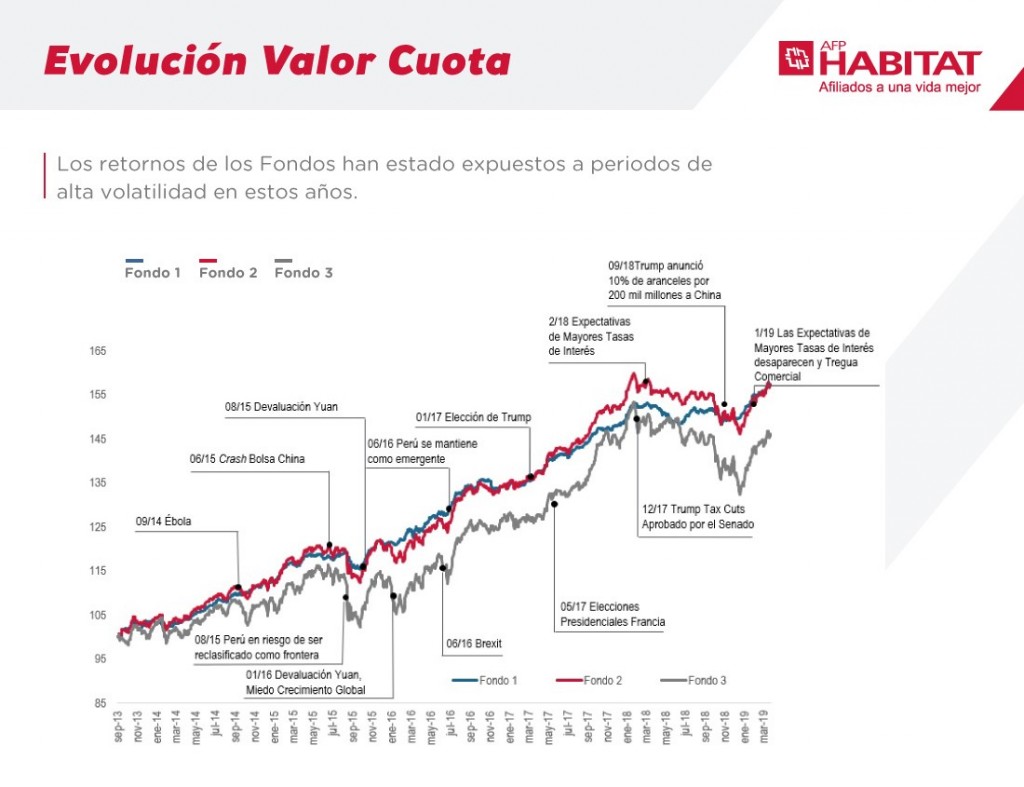

Por otro lado, como las AFP se encargan de invertir los fondos de los afiliados y toda inversión tiene un riesgo, hay periodos de rentabilidad positiva como algunos de rentabilidad negativa; sin embargo, la tendencia creciente de los fondos en el tiempo evidencia que el sistema es rentable.

Puedes apreciarlo en este gráfico:

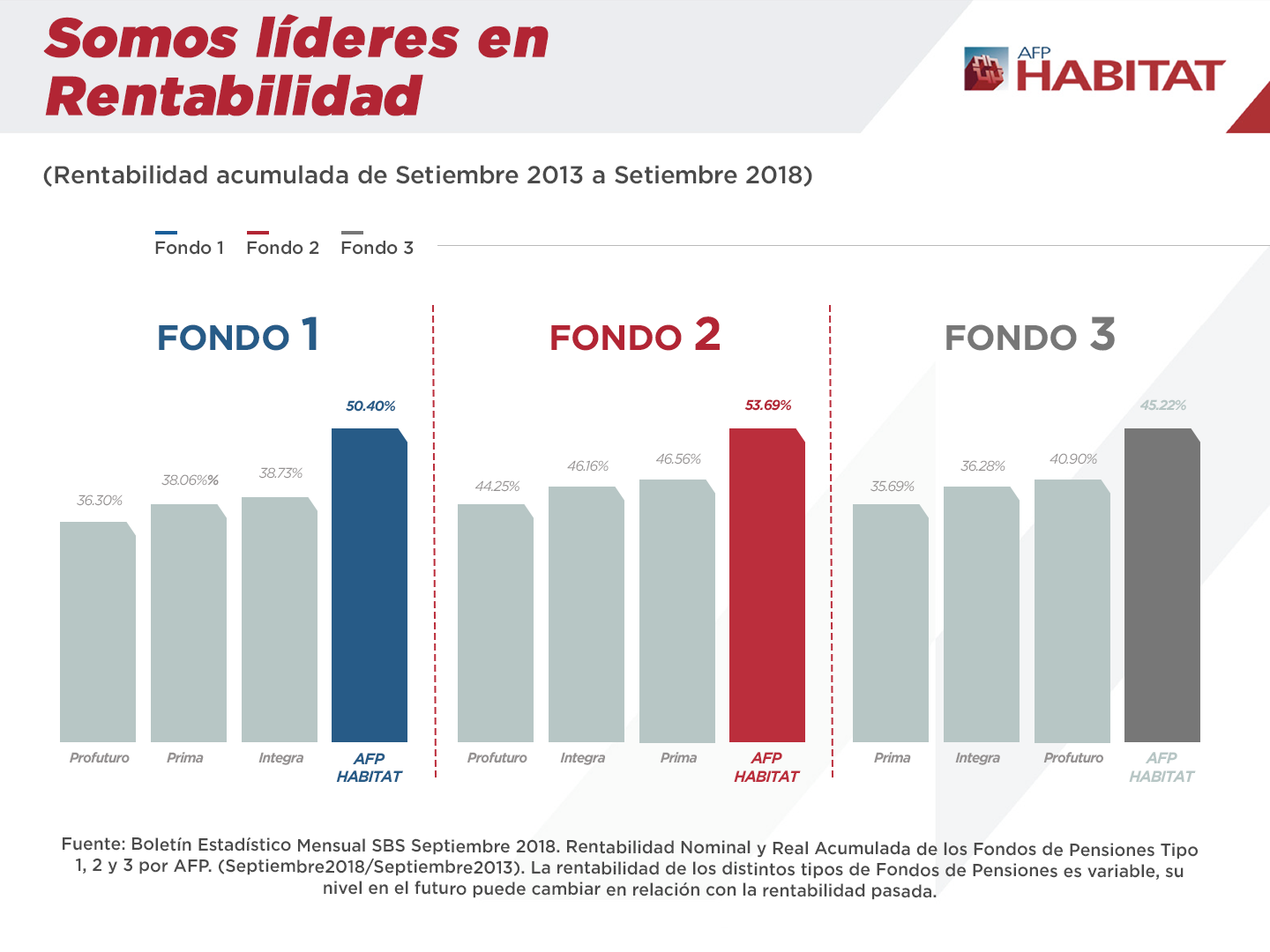

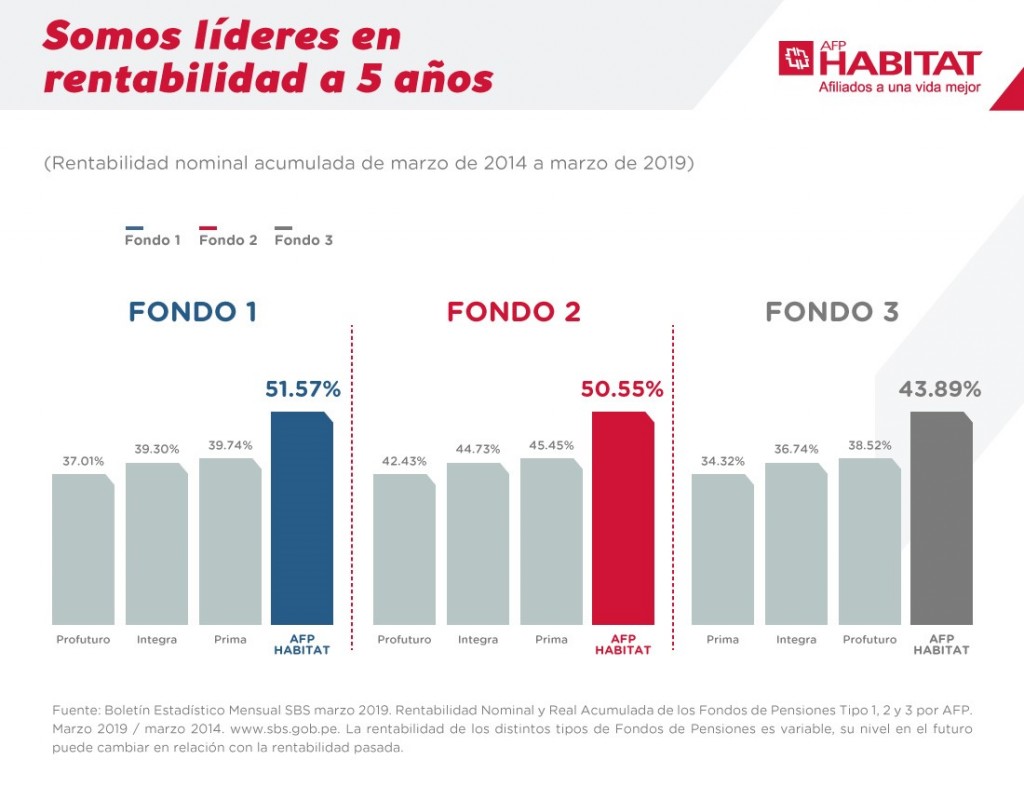

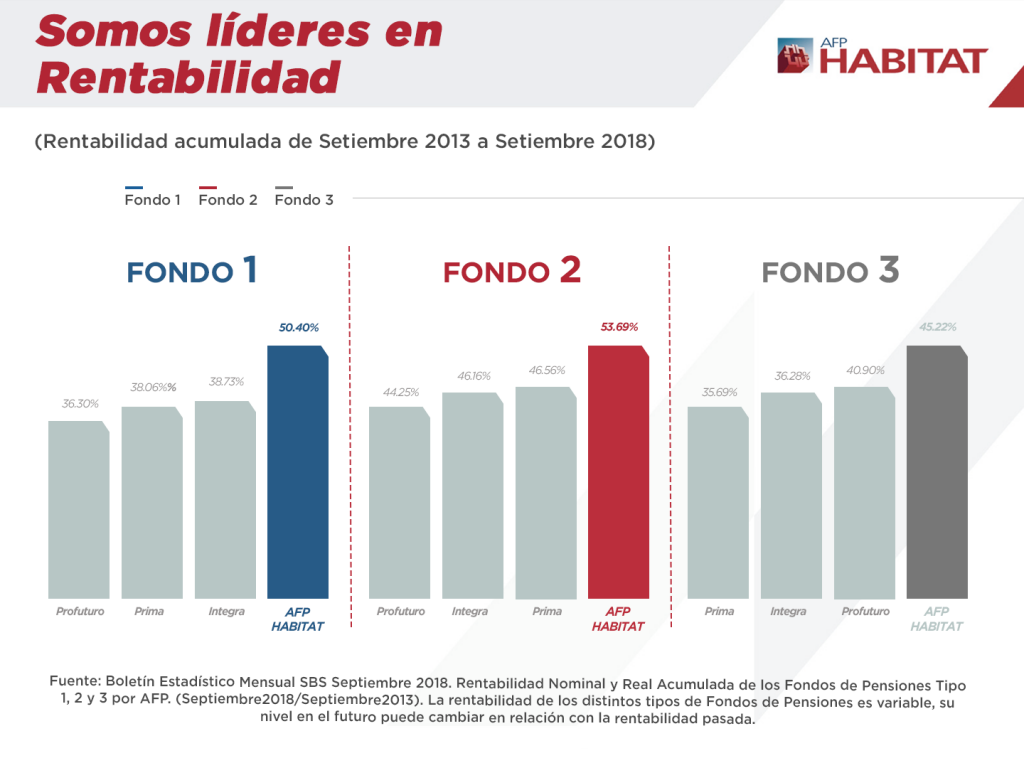

Nosotros, AFP Habitat, tenemos 5 años en el mercado peruano y somos líderes en rentabilidad a 5 años en los 3 tipos de fondos, demostrando consistencia en nuestra gestión de inversiones.

Finalmente, recuerda que si un afiliado falleciera, sus beneficiarios accederían a una pensión o, en caso de no tenerlos, su fondo podría ser retirado mediante un trámite de herencia.

Octubre 30th, 2018 by Habitat

En el Sistema Privado de Pensiones existen cuatro tipos de fondo: 0, 1, 2 y 3. Son alternativas de inversión que se diferencian por su nivel de riesgo, van del más conservador al más dinámico. Conoce las características de cada fondo para elegir el que se acomode mejor a ti.

¿Cómo funcionan los tipos de fondo de AFP?

Fondo 0, protección de capital:

- Es obligatorio para los afiliados que cumplen 65 años que inician su trámite de jubilación y opcional para los que cumplen 60.

- Su objetivo es proteger tu capital ahorrado frente a las posibles fluctuaciones del mercado.

- Casi no presenta variaciones.

Fondo 1, preservación de capital:

- Fue creado para las personas que están a pocos años de jubilarse y para quienes ya reciben una pensión de la AFP.

- Es obligatorio para los afiliados que cumplen 60 años.

- Después de haber iniciado tu proceso de jubilación puedes decidir regresar al fondo 1.

- El comportamiento de este fondo es para quienes buscan estabilidad, pues su riesgo es mínimo.

Cámbiate a AFP Habitat aquí

Tipos de fondo enfocados a la capitalización

Fondo 2, del tipo mixto:

- Su riesgo es moderado, pues apunta al crecimiento de tus aportes.

- Está dirigido a las personas que pasaron la mitad de su vida laboral y acumularon capital.

- Es el fondo originario de las AFP.

Fondo 3, de apreciación de capital:

- Dirigido a quienes están lejos de la jubilación y personas con una alta tolerancia al riesgo.

- Está orientado a realizar inversiones de mayor riesgo, pues tiene un mayor potencial de apreciación a largo plazo.

El comportamiento de los fondos de AFP Habitat han sido positivos. En cinco años desde nuestro ingreso al mercado peruano, somos líderes en Rentabilidad a 5 años y esto lo puedes revisar en el siguiente cuadro:

Estos resultados se deben al trabajo de nuestro gran equipo de profesionales y expertos en inversiones.

Distribución máxima por tipo de Fondo

Es importante que sepas también, que cada Tipo de Fondo tiene un porcentaje de Renta Variable y Renta Fija, lo cual ayuda a que el dinero invertido pueda generar una mejor rentabilidad. Tanto en la Renta Variable como en la Renta Fija, existen porcentajes límite establecidos por la Superintendencia de Banca, Seguros y AFP (SBS) y que los mostramos a continuación:

- En el Fondo 0, no existe inversión en renta variable por lo cual su porcentaje de inversión de renta fija es el 100%.

- El Fondo 1, la inversión máxima de renta variable es de 10%.

- El Fondo 2, la inversión de renta variable que se puede establecer es un poco mayor llegando a un 45% como máximo.

- Y el Fondo 3, la inversión de renta variable es de un 80% como máximo. Es por ello que este tipo de fondo presenta mayores riesgos.

En la siguiente gráfica podemos observar cómo se distribuyen los distintos tipos de fondos según el máximo de inversión en renta variable. Recuerda que la inversión puede variar según el mes, pero no puede superar los límites anteriormente mencionados.

Recuerda que, de acuerdo al tipo de fondo en el que estés, tus aportes irán capitalizándose y generando rentabilidad. Más, si eliges a la AFP que te ofrece la mayor rentabilidad. Así, cuando te jubiles, podrás gozar de una pensión que te permitirá vivir mejor.

Para conocer más sobre la rentabilidad, puedes leer este artículo: Todo lo que debes saber de rentabilidad

Y si estás considerando cambiarte de fondo, lee un poco más en nuestra sección Multifondos.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí: https://bit.ly/2Niaafs.

Septiembre 25th, 2018 by Habitat

Quieres hacer una maestría, comprar por fin esa motocicleta o pagar la inicial de tu departamento; revisas tu cuenta del banco, rompes el chanchito y te das cuenta que no te alcanza. Llega el momento de pensar en cómo ahorrar dinero, algo que vienes planteándote desde hace varios años.

Para cumplir tus metas necesitarás un plan, aquí te daremos unas pautas sobre cómo ahorrar dinero para lograrlas

a. Traza objetivos: no ahorres por ahorrar, hazlo por algo que deseas

– Encuentra una motivación, puede ser un viaje, tu primera vivienda, o la maestría que te lleve al puesto laboral soñado

– Establece un tiempo determinado para lograr el objetivo

– Proyecta la cantidad de dinero que vas a necesitar

b. El plan y el control: lo difícil es hacerlo real y riguroso

– Cuestiona cada gasto, aprende a diferenciar qué necesitas y qué no

– Revisa tus gastos, identifica en qué gastaste innecesariamente y sácalo de los gastos del próximo mes

– Busca alternativas más económicas de tus gastos fijos e invierte en lo que sí vale por su beneficio

Conoce cómo evaluar la rentabilidad de la AFP para asegurarte de que estás en la más rentable para ti

Mira este ejemplo de cómo ahorrar dinero ajustando los gastos en el día a día

Cómo ahorrar dinero en el día a día

- En lugar de gastar tanto los fines de semana, revisa las agendas culturales que te ofrecen opciones gratuitas, así podrás ahorrar y divertirte al mismo tiempo.

- Reduce los gastos de lavandería y servicios de limpieza haciéndolo tú.

- Recicla, encuentra el segundo uso de las cosas, deja fluir las ideas y podrás ahorrar en objetos de decoración para tu hogar.

- Ahorra en gastos de electricidad y agua. Desenchufa los objetos eléctricos que no estés usando y sé consciente de la agua que gastas.

Para ahorrar e invertir tu dinero en lo que deseas, debes crear un plan de acción y hacer que se cumpla con tu voluntad, pero una vez que tienes los ahorros, lo más inteligente es ponerlos a producir y no que se queden estáticos. Ahora que ya tienes una idea de cómo ahorrar dinero, ¿qué esperas para empezar?

Agosto 24th, 2018 by Habitat

Alcanzar el éxito financiero no es sencillo, requiere de mucha organización en todo sentido. Aprender de los errores y priorizar las tareas es parte de lo que hacen los millonarios para mantener su éxito.

En este artículo te compartiremos cosas cosas que hacen los millonarios y que recomendamos poner en práctica para mejorar tu camino al éxito financiero.

- Ser ordenados: Los millonarios saben qué es lo que quieren tener y lograr en la vida. Según un estudio, publicado en el portal Rich Habits Institute, el 67% de los ricos ponen sus metas por escrito. Todo lo que hacen se convierte en parte del plan para llegar a esos objetivos.

Entonces, por ejemplo, si sueñas con pagar la inicial de un departamento, despilfarrar tu dinero un fin de semana no te ayudará a conseguirlo. Debes ordenar tus gastos si quieres ahorrar para abonar el primer pago de tu inmueble.

- Son planificados y puntuales: las tardanzas son imperdonables, sea que se trate de estar en un lugar o de dinero: tarjetas de créditos, servicios o las responsabilidades que asumen es porque las pueden pagar. Por eso organizan su día desde rutinas de ejercicios, reuniones de negocios y pagos, asegurándose de que sus gastos siempre estén por debajo de sus ingresos.

Ten en cuenta que endeudarte no te hará más rico, ahorrar e invertir inteligentemente sí.

- Diversifican sus ingresos y métodos de ahorro: es un mito que no trabajan, pero es cierto que los millonarios ponen a trabajar su dinero. Así, lo que reciben a fin de mes no proviene exclusivamente de un salario, sino de distintas fuentes de ingresos. Lo mismo sucede con sus ahorros, buscan las mejores alternativas para que éstos crezcan.

- Son prevenidos por ellos y por su familia: Siempre estamos expuestos a situaciones que amenazan, directa o indirectamente, nuestra integridad. Por eso, muchos millonarios invierten en seguros y buscan alternativas para proteger a sus familias. Así, cuando ellos ya no puedan seguir produciendo para los suyos, habrán dejado un capital para ese propósito.

El futuro no está lejos, el futuro es hoy y tener ese panorama claro beneficia a quienes dependen de ti.

Como ves, no es tan difícil seguir los pasos de los millonarios. Al hacerlo no solo estarás más cerca de mejorar tu economía, pues estas prácticas harán que crezcas personal y profesionalmente.

Y, para empezar, ¿has pensado dónde y en qué inviertes tu dinero?

Agosto 17th, 2018 by Habitat

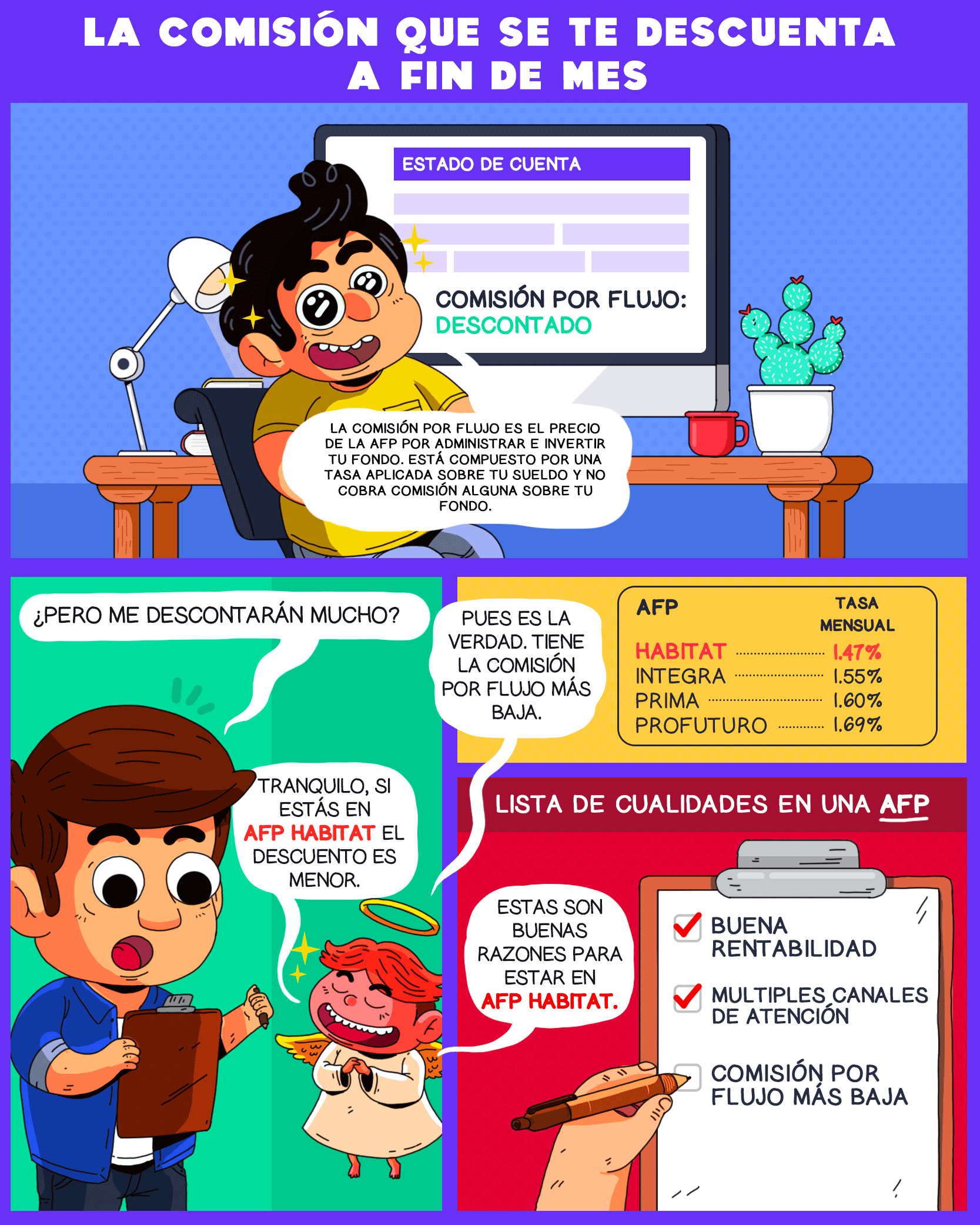

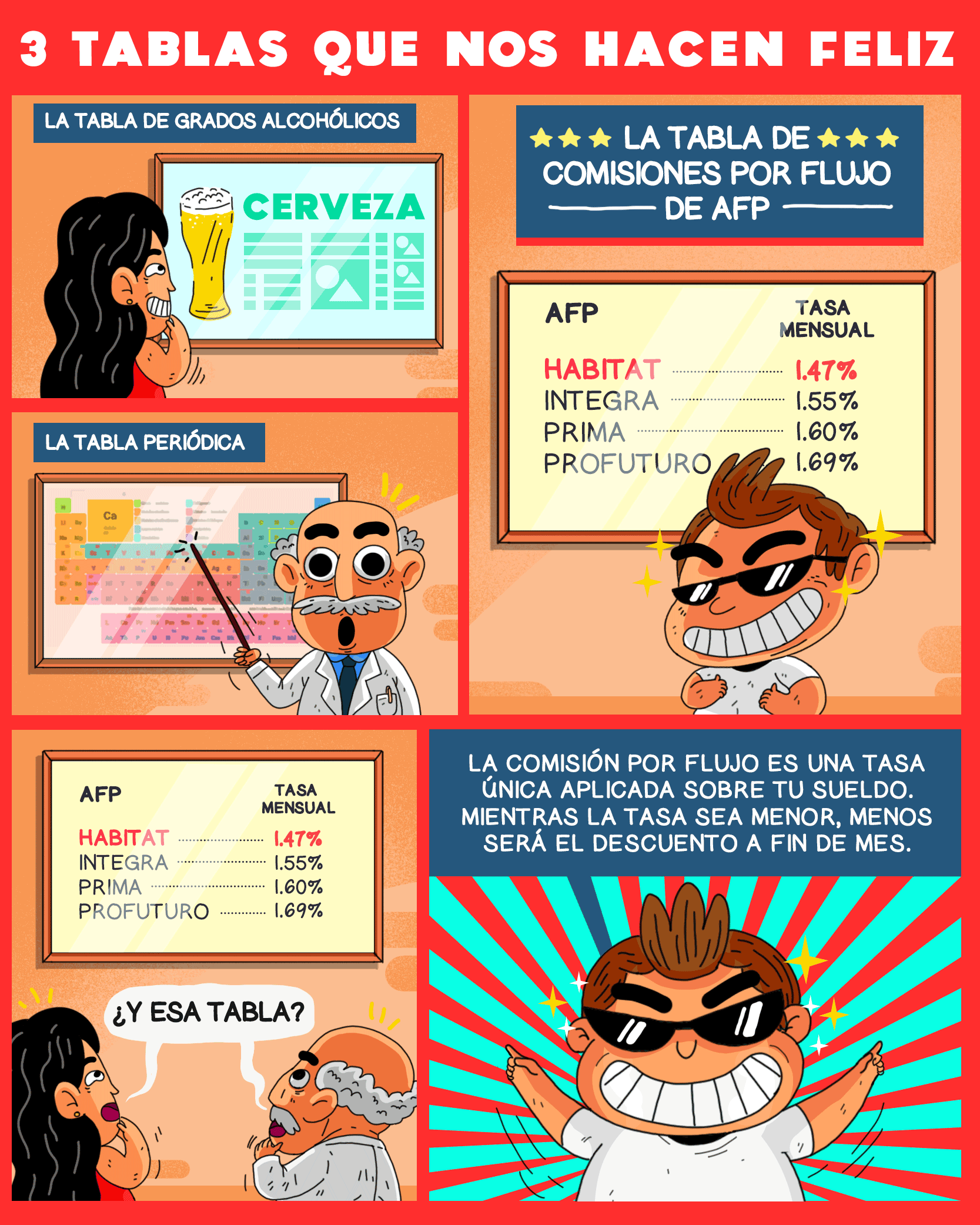

La menor comisión por flujo en el mercado es la que te ofrece AFP Habitat. Pero, ¿qué significa que pagues la comisión más baja? Pues que, a fin de mes, el descuento que te hace la AFP por administrar tu fondo, será menor. Como consecuencia, tendrás una mayor liquidez (más dinero del que podrás disponer).

Cámbiate a AFP Habitat aquí

La comisión por flujo de AFP Habitat tiene la tasa más competitiva

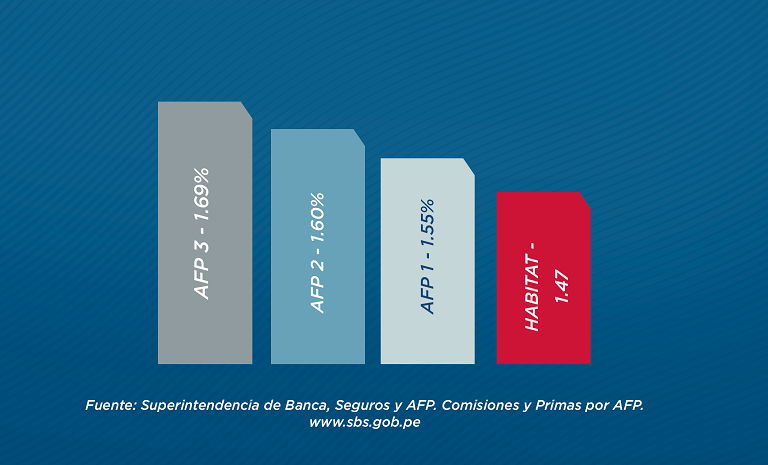

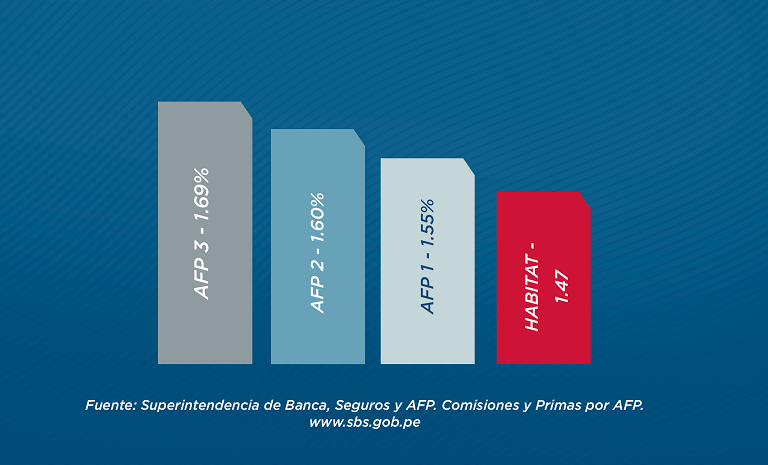

- El 1.47% de tu sueldo es la tasa que cobra AFP Habitat. Es el costo por administrar tu fondo e invertirlo en Perú y el mundo.

- En la Comisión por Flujo se cobra una tasa mensual sobre tu sueldo y no se cobra ninguna tasa adicional sobre el fondo gestionado.

Mira la tabla de comisiones:

No solo tenemos la comisión por flujo más baja del mercado en Perú, sino también:

- Somos líderes en rentabilidad a cinco años*: desde que llegamos a Perú, nuestro capacitado equipo de inversiones estudia los mercados y toma las mejores decisiones para hacer crecer los 3 tipos de fondos (Fondo 1, Fondo 2 y Fondo 3).

- Somos expertos en inversiones: gracias a las decisiones que tomamos, logramos minimizar las pérdidas en épocas de crisis, y maximizar tus ganancias cuando los mercados se estabilizan.

- Habi, nuestro chatbot las 24/7: además de nuestro capacitado equipo de inversiones, contamos con la ayuda de Habi. Nuestro asesor digital te atenderá 24/7, comunícate con él a través de un inbox en nuestro chat de Facebook.

- Asesores previsionales: nuestro calificado equipo de asesores te ayudará a elegir las mejores decisiones para gestionar tu fondo previsional y tus aportes voluntarios.

- Página web: contamos con un chat que te ayudará a resolver tus dudas. Además, te ofrecemos contenido educativo acerca de AFP, economía, Bolsa, inversiones y más.

- Horario extendido: porque pensamos en ti, tenemos horarios que te benefician con ubicaciones privilegiadas. Nuestras agencias en Trujillo, Ica, Piura, Chiclayo, Arequipa y Cusco se encuentran en centros comerciales con horarios extendidos. También puedes encontrarnos en nuestro centro de atención en Lima. Conoce más aquí.

¿Quién no elegiría a la AFP que nos da mejores beneficios? Mayor liquidez, mejor rentabilidad, y mejor atención gracias a nuestros canales en Lima y en provincia.

*Fuente: Boletín Estadístico Mensual SBS Junio 2018. Rentabilidad Nominal y Real Acumulada de los Fondos de Pensiones Tipo 1, 2 y 3 por AFP. (Junio 2018/Junio 2013). La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

Agosto 16th, 2018 by Habitat

Sabemos que te preocupa el descuento que se te hace cada mes sobre tu sueldo por aportes obligatorios, por eso en AFP Habitat queremos comentarte de qué se trata.

Lo primero es que sepas cómo se divide el monto del descuento mensual por AFP:

- Lo que va a tu fondo personal: el 10% de tu sueldo va a tu cuenta personal de AFP, como un ahorro mensual que se va acumulando en tu fondo de jubilación. Cada mes, al sumar un aporte, haces crecer tu fondo.

- La prima de seguro: El Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio te otorga una cobertura en caso no puedas seguir trabajando, producto de haber quedado inválido. En caso de fallecimiento, éste brindará una pensión a tus beneficiarios y cubrirá con los gastos de sepelio. La prima de este seguro es 1.36% de tu sueldo.

Asimismo, en caso de fallecimiento, se otorga pensión a tus sobrevivientes. Si no tuvieras sobrevivientes, tu fondo constituye herencia.

El servicio del seguro no es de la AFP. Lo brindan las aseguradoras que ganaron la licitación del Sistema Privado de Pensiones convocada por el Estado Peruano.

- Comisión por flujo: 1.47% es la tasa que cobra AFP Habitat por administrar el dinero de tu fondo e invertirlo en Perú y el mundo. A través de nuestro equipo de inversiones analizamos los mercados, la coyuntura y otros instrumentos. Así, poder tomar las mejores decisiones de compra y venta que maximicen la rentabilidad en el largo plazo.

Este tipo de comisión se cobra sobre tu sueldo y es el pago por el servicio de invertir tu nuevo aporte y tu fondo acumulado.

La comisión por flujo de las AFP

En el SPP, la comisión puede ser mixta o por flujo, los tipos de comisión se diferencian porque se cobran distinto. En la Comisión Mixta se cobra una tasa menor sobre tu sueldo mensual y una tasa anual sobre el fondo.

Por otro lado, en la Comisión por Flujo se cobra una tasa mensual sobre tu sueldo. En nuestro caso, es de 1.47% (la más baja del mercado), y no cobramos ninguna tasa sobre el fondo.

Dale una mirada a la tabla:

AFP Habitat sigue trabajando para que tu fondo crezca

Como AFP, no solo tenemos la comisión por flujo más baja del mercado. También somos líderes en rentabilidad en los tres tipos de fondo desde hace cinco años. Puedes monitorear los resultados de rentabilidad por fondo y AFP en nuestra sección de inversiones de nuestra web: https://www.afphabitat.com.pe/inversiones/.

Fuente: Boletín Estadístico Mensual SBS Junio 2018. Rentabilidad Nominal y Real Acumulada de los Fondos de Pensiones Tipo 1, 2 y 3 por AFP. (Junio 2018/Junio 2013). La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí: https://bit.ly/2JPmrpz.

Agosto 3rd, 2018 by Diego Marrero

La tesis de fuerte crecimiento económico mundial para el año 2018 no ha cambiado significativamente. La data macroeconómica de las principales economías se ha fortalecido, en muchos casos sorprendiendo al alza las expectativas. Sin embargo, los mercados financieros no han reaccionado ante este optimismo. Ello debido a la existencia de algunos riesgos importantes que se vislumbran, los cuales son principalmente tres.

Primer riesgo

El primero está relacionado con la expectativa de que EEUU siga con su política monetaria restrictiva en una continuación del ciclo de subida de tasas de interés y ello pueda poner en riesgo el crecimiento económico. Asimismo, ello podría generar un fortalecimiento del dólar y con ello la depreciación de las principales monedas emergentes podría ser un detractor de retornos. Sin embargo, en la medida en que esta subida de tasas sea modulada correctamente y que ésta sea acompañada por crecimiento económico, el impacto no debería ser tan dañino como el que podría estar ya incorporado en los precios de los activos.

Segundo riesgo

El segundo riesgo es que las tensiones comerciales entre China y EEUU sigan escalando y ello pueda generar una detracción en el crecimiento económico global, principalmente en EEUU. Por el momento, las medidas ejecutadas, han sido pequeñas. EEUU ha anunciado un 2%% de arancel sobre un monto total de $250 mil millones (de los cuales sólo se ha ejecutado sobre $34 mil millones). La respuesta explícita de China ha sido mucho menor, sin embargo, ha devaluado su moneda en más de 5% desde que empezaron las tensiones.

Tercer riesgo

El tercer gran riesgo es la valorización. Casi la única bolsa que ha subido este año es EEUU. Ésta ha subido 5%, mientras que las bolsas de Europa, Japón y Emergentes han caído 3%, 2% y 5% respectivamente en promedio. Pero entrando al detalle de porqué la bolsa de EEUU ha subido tanto, gran parte de ello es explicado por el sector de tecnología y principalmente por un grupo de acciones denominas FANG (Facebook, Apple, Amazon, Netflix y Google), las cuales han rendido en promedio más de 40%. La buena performance de estas acciones le ha dado un tremendo impulso a la bolsa y el gran riesgo es que las valorizaciones de estas empresas se sustentan en estimados muy optimistas de crecimiento.

La semana pasada, con la publicación de los resultados del segundo trimestre de las acciones de FAANG cayeron cerca de 9% en una semana lideradas principalmente por una caída de 20% de Facebook, lo cual significó una pérdida de valor de $120 mil millones en un solo día, siendo ésta, la mayor pérdida de valor de la historia. Esta empresa reportó un crecimiento de ventas ligeramente por debajo a lo esperado por los analistas y ello se tradujo en una masiva pérdida de valor. Una historia similar sucedió con Twitter, la cual reportó un menor números de usuarios, y sus acciones cayeron 30% en dos días. Esto pone en evidencia lo sensible que son las valorizaciones de muchas empresas en EEUU a estimados de crecimiento, los cuales al ser muy optimistas, pueden generar una gran pérdida de valor en caso terminen siendo algo menor a lo estimado.

Si deseas conocer más sobre sobre este tema, te recomendamos: la guerra comercial de China y Estados.

Este artículo fue publicado originalmente en El Comercio.