AFP independiente: ¿por qué construir un fondo de pensiones?

Escrito por: Habitat

26 Noviembre, 2020

Escrito por: Habitat

26 Noviembre, 2020

Ser trabajador(a) independiente puede tener ventajas como mayor flexibilidad y autonomía; sin embargo, en algún momento te jubilarás. Cuando eso suceda, necesitarás ingresos para no depender de un trabajo y así poder disfrutar más de tus pasatiempos. Por eso, te contamos todo sobre AFP independiente:

AFP independiente, ¿por qué es importante?

Según el estudio “Realidades y oportunidades en la generación plateada” (Arellano Consultoría para Crecer, Lima, 2019), basado en encuestas realizadas a personas de 70 años a más que reciben o no pensión, el 66% reconoció que su situación económica estaría mejor si hubiese aportado a un fondo de jubilación.

Dentro del porcentaje anteriormente mencionado, la gran mayoría (76%) reconoció que no aportó debido a su condición de independiente.

¿Puedo comenzar a aportar a una AFP si soy trabajador independiente?

¡Claro que sí! Si no has estado en una AFP antes, empezarás siendo parte de la administradora ganadora de la licitación por los nuevos ingresos al SPP, pero luego de dos años podrías cambiarte a otra AFP si así lo deseas.

Beneficios de aportar a una AFP

- Potencial rentabilidad a largo plazo.

- Fondo de pensiones exclusivamente tuyo en tu cuenta individual de capitalización.

- Alternativas de inversión o tipos de fondo.

- Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio.

- Posible acceso a alguna jubilación anticipada.

- Posibilidad de realizar aportes voluntarios

- Podrías desinvertir hasta el 25% del fondo para un primer inmueble.

- Posibilidad de desinvertir el 95.5% del fondo al momento de la jubilación.

Sobre los dos últimos beneficios, es importante que consideres sus impactos, puesto que en el primer caso tu fondo tendrá menos recursos para ser invertidos en busca de rentabilidad, y en el segundo renuncias a una pensión de jubilación.

¿Cuánto debo aportar como independiente?

- Tu aporte se divide en tres conceptos: aporte a tu fondo (10% de tu sueldo bruto), comisión de la AFP (mixta o sobre flujo) y Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio (1.35% de tu sueldo bruto).

- El aporte mínimo es de S/93, equivalente al 10% de una Remuneración Mínima Vital.

¿Qué pasa si como aportante independiente hay meses que no aporto?

Como afiliado(a) independiente puedes planificar la frecuencia de tus aportes. Si hay meses donde no aportas, igual tu fondo seguirá invirtiéndose en busca de rentabilidad, pero ten presente que no aportar significa no aumentar el capital destinado a invertir.

Lo ideal es que seas constante en tus aportes, pues la constancia es uno de los factores que influirán en el crecimiento de tu fondo, de cara a tu futura pensión como jubilado.

¿Cómo hacer mis aportes como independiente?

Si eres un(a) afiliado(a) independiente de AFP Habitat, tienes dos vías para realizar tus aportes:

- Débito automático: Tras brindar tu consentimiento a este servicio, se harán cargos a tu cuenta bancaria o tarjeta de crédito por tus aportes.

- AFPnet: Debes crearte una cuenta de usuario para registrar cada mes tu planilla y generar un ticket, el cual necesitarás presentar en los bancos asociados (Interbank, Scotiabank, BCP y BBVA) para pagar tus aportes.

Aquí te damos mayor información.

¿Por qué aportar en AFP Habitat?

- Tenemos la comisión sobre flujo más baja entre las AFP.

- Nuestros afiliados reciben atención 24×7 por medio del chatbot Habi. Conoce todos nuestros canales de atención remotos.

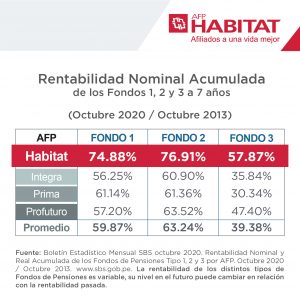

- Lideramos los resultados de rentabilidad a 7 años.

- ¡Unirte a nosotros es muy sencillo! Solo confirma tu solicitud con una firma biométrica facial luego de llenar un pequeño formulario.

Comparte esta información: