Junio 22nd, 2020 by Habitat

Como afiliado(a), si le temes a los riesgos de inversión, puede que prefieras invertir en un fondo más conservador. A continuación, te contaremos cuáles son los fondos de las AFP más conservadores y sus características.

¿Cuáles son los fondos de las AFP más conservadores?

Actualmente, hay cuatro tipos de fondo, cada uno con diferente grado de riesgo y rentabilidad potencial. Entre ellos, hay dos que están orientados a afiliados conservadores, pensados según su edad o años que falten para su jubilación.

Estas alternativas son el Fondo 1 y el Fondo 0.

Fondo 1

- Existe con el objetivo de preservar tu fondo ante la inestabilidad o volatilidad de los mercados.

- Se caracteriza por su bajo riesgo, pues las inversiones en renta variable no pasan del 10%. Por ello, su potencial de rentabilidad es menor a los fondos 2 o 3 a largo plazo. Aquí te contamos qué es renta fija y renta variable.

- Se creó pensando en afiliados conservadores que están a pocos años de jubilarse; pero si eres un(a) joven trabajador(a) que prefiere invertir sin muchos riesgos, puedes cambiarte libremente a esta opción.

- Esta alternativa es libre, pero a los 60 años se vuelve obligatoria (excepto si te cambias al Fondo 0 o solicitas ir al 2 mediante una carta), con el fin de cuidar la estabilidad de tus aportes acumulados y la rentabilidad que hayan generado hasta ese momento, debido a que tu jubilación estará cerca.

Fondo 0

- Tiene el propósito de proteger tu fondo frente a lo agitado que puede volverse el mundo financiero.

- Aquí el 100% de las inversiones se hacen en renta fija, lo que permite que casi no ocurran variaciones. Es decir, el riesgo es menor que en el Fondo 1, así como la posible rentabilidad.

- Se enfoca en afiliados ultraconservadores. Puedes cambiarte a este fondo solo si tienes 60 años en adelante y deseas invertir con menos riesgos.

- A los 65 años se te cambiará aquí obligatoriamente (salvo pidas por escrito ir al Fondo 1 o 2), puesto que a esa edad ya te corresponde iniciar tus trámites para ser pensionista.

Y si una crisis afecta a mi fondo, ¿debería cambiarme de tipo de fondo?

- En ese caso, no sería recomendable que te cambies a un fondo de menor riesgo, porque su menor potencial de rentabilidad no te permitiría recuperar lo mismo luego de la crisis. Te aconsejamos meditarlo.

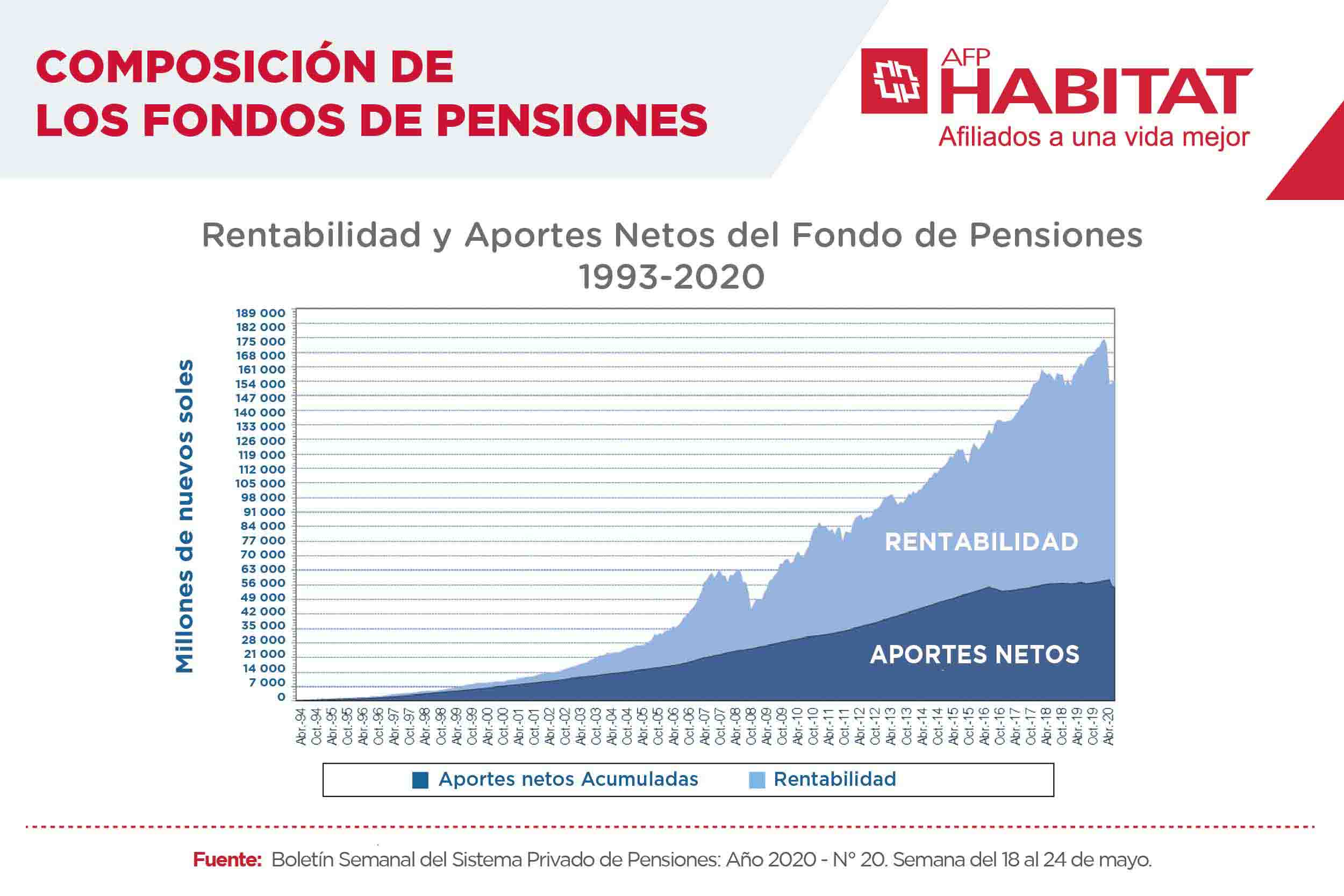

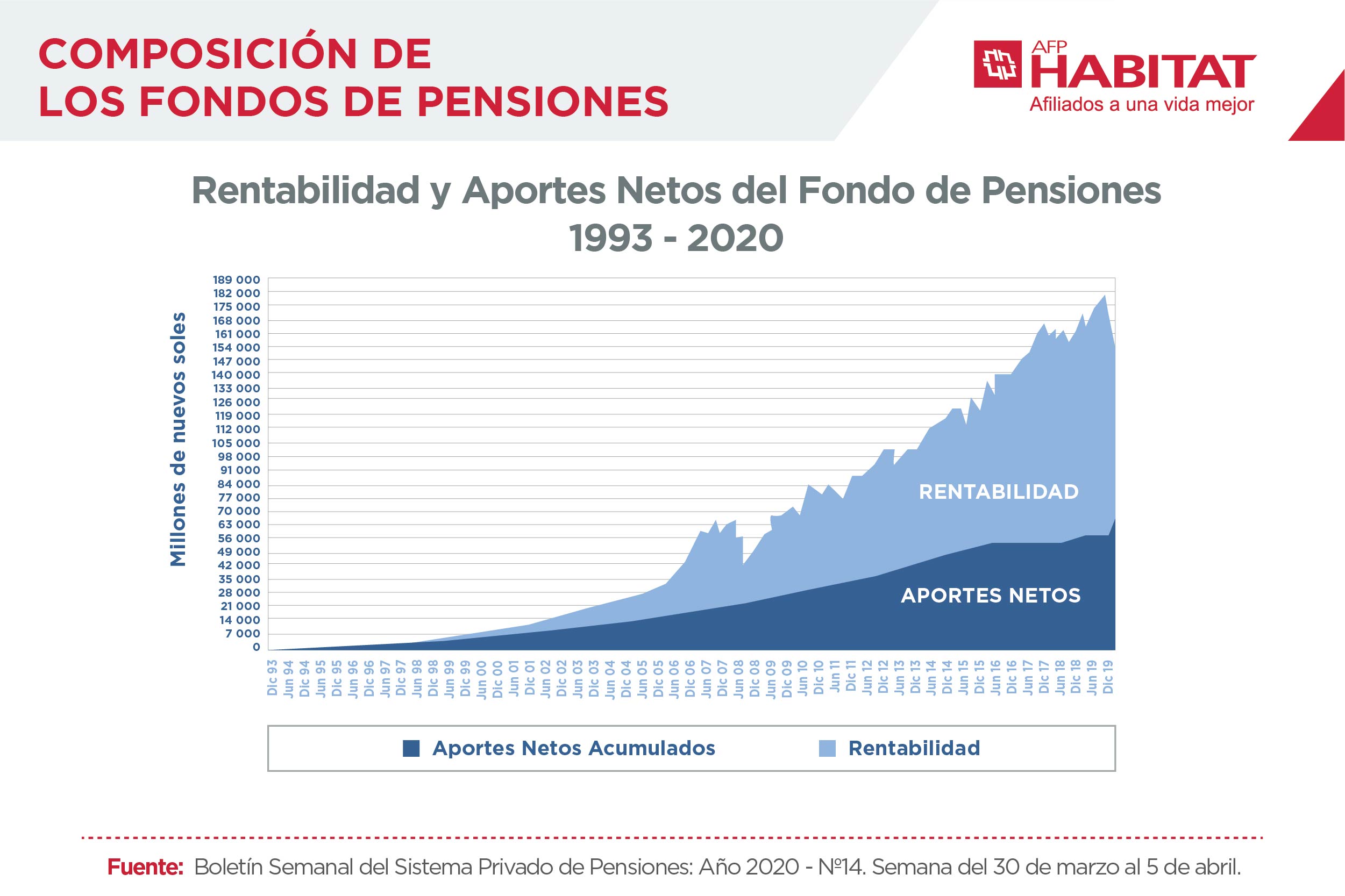

- A pesar de las desvalorizaciones de los fondos en el corto plazo, producto de diversas crisis y la volatilidad propia de los mercados, la rentabilidad de los fondos de pensiones gestionados por las AFP evidencian una tendencia al alza a lo largo de su historia.

¿Cómo puedo cambiarme de fondo?

En caso que tengas miedo a los riesgos y desees comenzar a invertir en el Fondo 1 (o Fondo 0 si cumples con los requisitos), en AFP Habitat solo necesitas ingresar a tu cuenta personal e ir a Cambio de fondo.

¿Qué debo considerar antes de cambiarme de fondo?

- Para saber si tu decisión de cambio se ajusta realmente a tu perfil como inversor, es recomendable que resuelvas este pequeño test, donde podrás identificar tu perfil de riesgo.

- Una vez que hayas hecho tu proceso de cambio y sea aprobado, este se concretará el sexto día útil del mes siguiente; es decir, en aproximadamente 30 días.

¿Por qué invertir para mi jubilación en AFP Habitat?

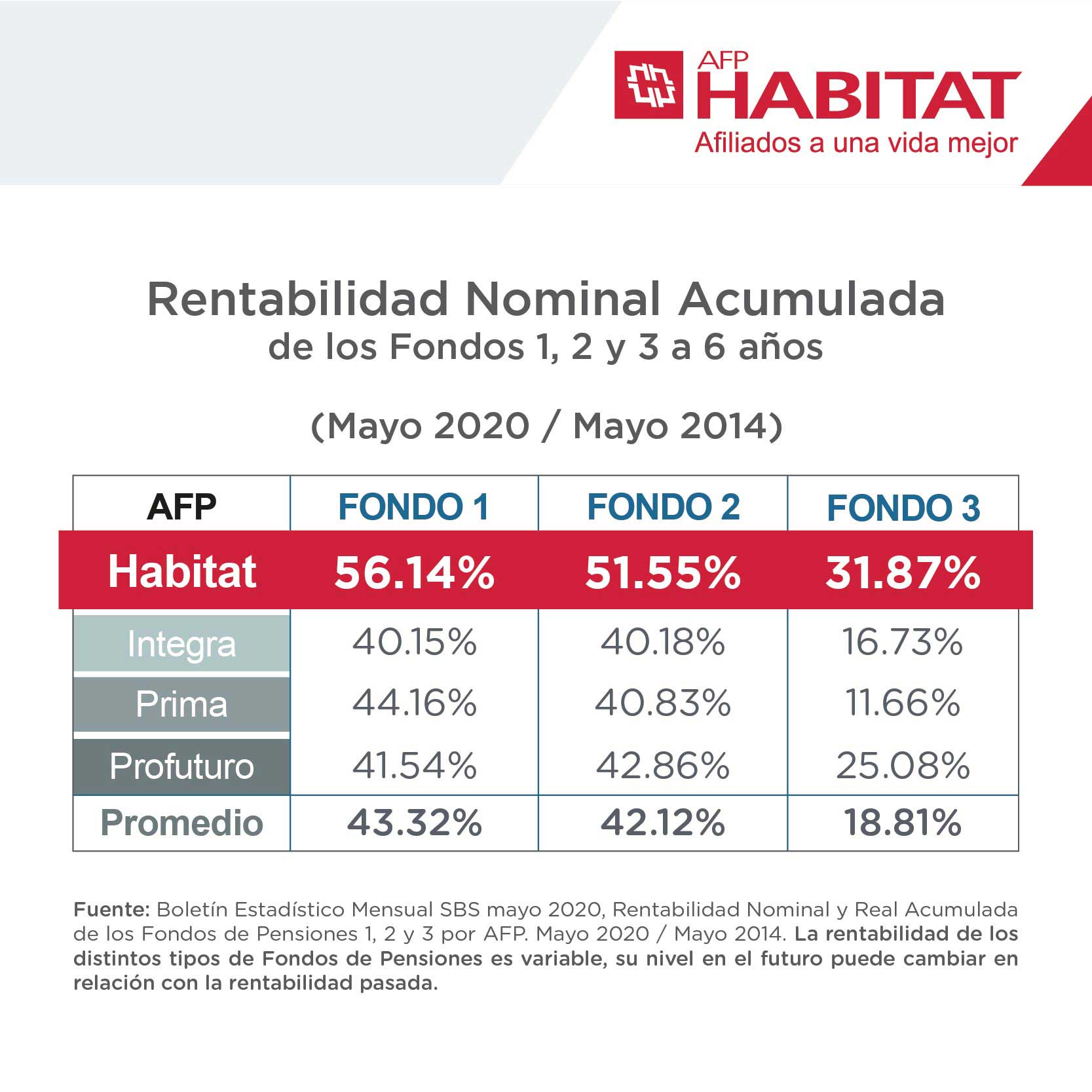

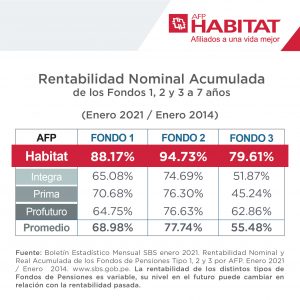

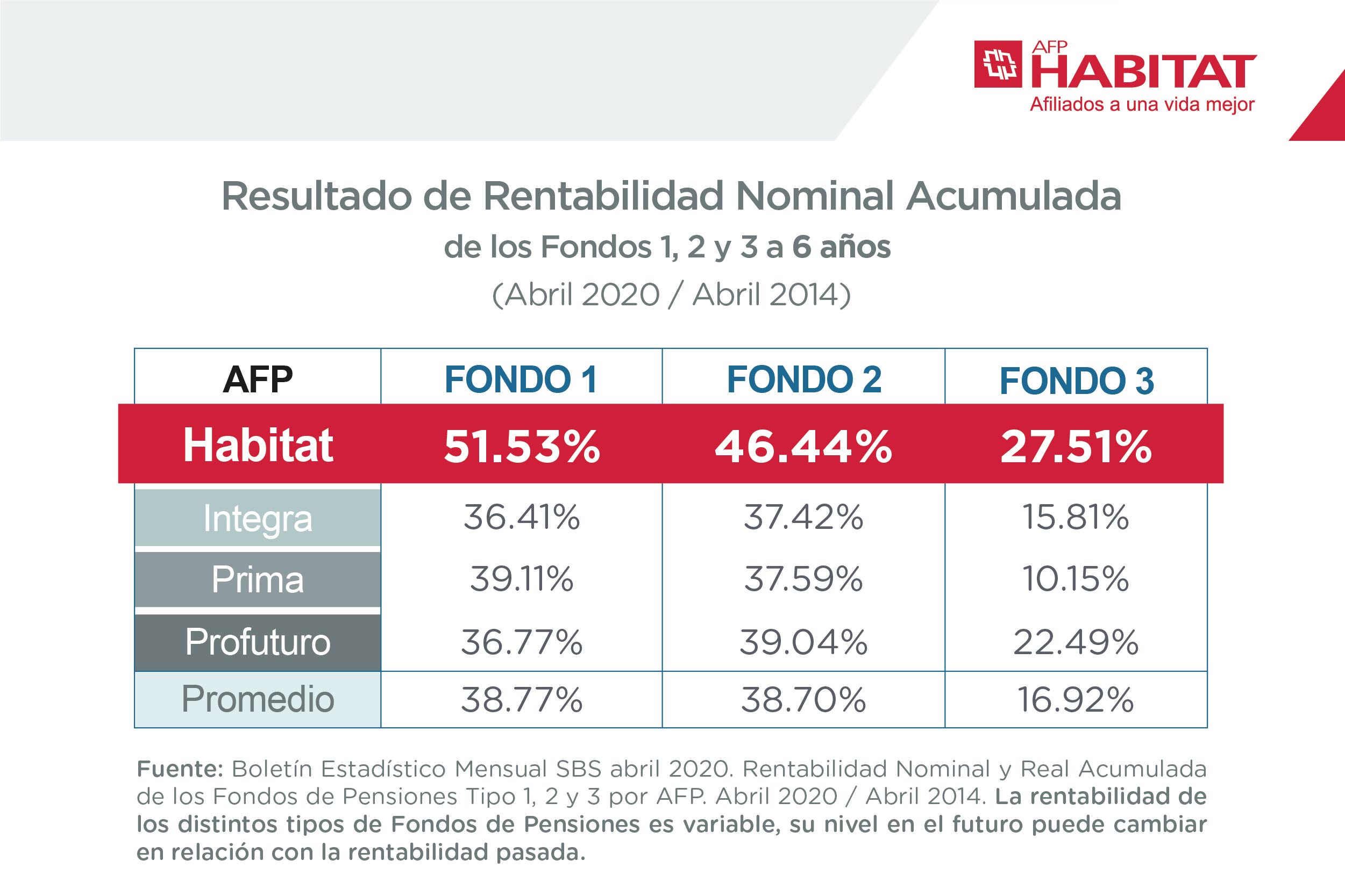

- En beneficio de nuestros afiliados, lideramos la rentabilidad a 6 años en los fondos 1, 2 y 3.

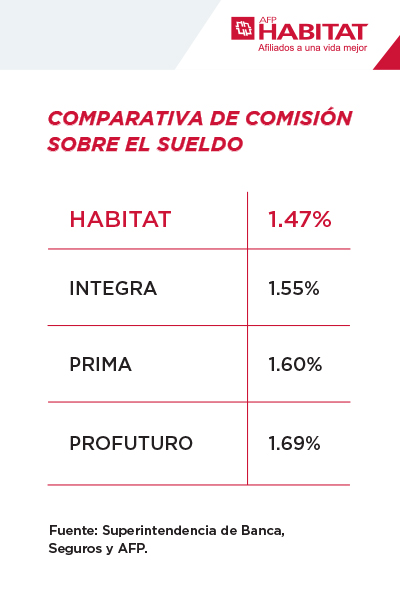

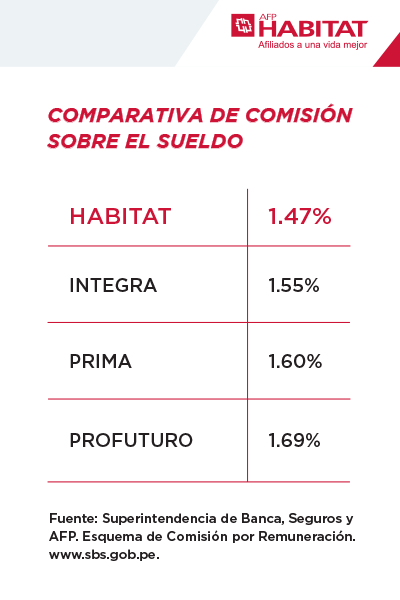

- Nuestra comisión sobre el sueldo es la más baja del mercado.

- Usa la firma electrónica facial para unirte a nosotros.

Junio 16th, 2020 by Habitat

Durante una crisis económica, tu fondo puede desvalorizarse temporalmente y entendemos que eso te preocupe. Por ello, te contaremos aspectos que debes considerar ante la caída de los fondos de pensiones en coyunturas difíciles y su probable recuperación.

Caída de los fondos de pensiones, ¿por qué ocurren?

En una crisis, los fondos pueden caer en el corto plazo por factores que se relacionan entre sí. Te contamos 4 aspectos que debes considerar:

1- Desvalorización de instrumentos financieros

- Un instrumento financiero es un contrato que otorga al comprador un derecho de pago (activo financiero) y al vendedor una obligación de pago (pasivo financiero), en un plazo determinado.

- En busca de mejorar las opciones de rentabilidad y aminorar los riesgos, tu AFP invierte tus aportes en una variedad de instrumentos autorizados (acciones, bonos, pagarés, etc).

- Esta diversificación también comprende la inversión en proyectos de infraestructura, mercados extranjeros, entre muchos otros, siempre con la supervisión diaria de la SBS.

- Cuando estalla una crisis, estas inversiones sufren caídas y todos los mercados se ven afectados en el corto plazo.

2- Caída del valor cuota

- El valor cuota es la unidad con la que se mide tu fondo, el cual está conformado por cuotas cuyo valor baja, se mantiene o sube, conforme a la situación económica nacional e internacional.

- Siempre que revises tu Estado de Cuenta, recuerda que el monto visible es resultado de multiplicar las cuotas que has comprado con tus aportes por el valor cuota.

- Si caen las inversiones hechas por tu AFP, el valor cuota se vería afectado como consecuencia, desvalorizando temporalmente tu fondo.

- Pero lo bueno es que el valor cuota ha mostrado una evolución favorable a largo plazo. Es tal como propuso el economista Milton Friedman en su “modelo del rebote”: luego de las recesiones, las recuperaciones son inevitables.

3- Tipo de fondo donde inviertes

- La desvalorización de las cuotas no afecta de igual forma a todos los aportantes, pues no todos asumen los mismos riesgos de inversión.

- En las AFP existen cuatro tipos de fondo con distintos niveles de riesgo y posible rentabilidad: Fondo 0 (elegible desde los 60 años), Fondo 1 (bajo riesgo), Fondo 2 (riesgo medio) y Fondo 3 (mayor riesgo).

- Recuerda que el Fondo 0 y 1 son los fondos con menor volatilidad o inestabilidad, mientras que el Fondo 3 es el más volátil. Por su parte, el Fondo 2 es moderado.

- Si estás en un fondo de alto riesgo y te ves afectado por una crisis, no sería aconsejable que migres a otro menos arriesgado, ya que su menor rentabilidad potencial no te dejaría recuperar lo mismo posterior a la crisis.

4- La AFP donde te encuentras afiliado(a)

- Durante una crisis, las AFP toman acciones defensivas para proteger los fondos de sus afiliados como, por ejemplo, priorizar las inversiones en sectores de primera necesidad (alimentos, salud, entre otros).

- Por ello, la rentabilidad de los fondos de pensiones administrados por las AFP tiende al alza en el largo plazo.

- No obstante, cada AFP cuenta con un equipo de profesionales en inversiones, con sus propias decisiones y resultados.

- A raíz de lo anterior, la AFP a la que perteneces también influye en el impacto de una crisis sobre tu fondo. En el caso de AFP Habitat y la administración de aportes obligatorios, somos líderes en rentabilidad a 6 años.

Crisis como oportunidad de inversión

Según la SBS, los fondos han superado 11 episodios críticos en toda su historia. Considerando dicho antecedente, las crisis podrían ser una oportunidad para invertir con aportes voluntarios.

¿Cómo así?

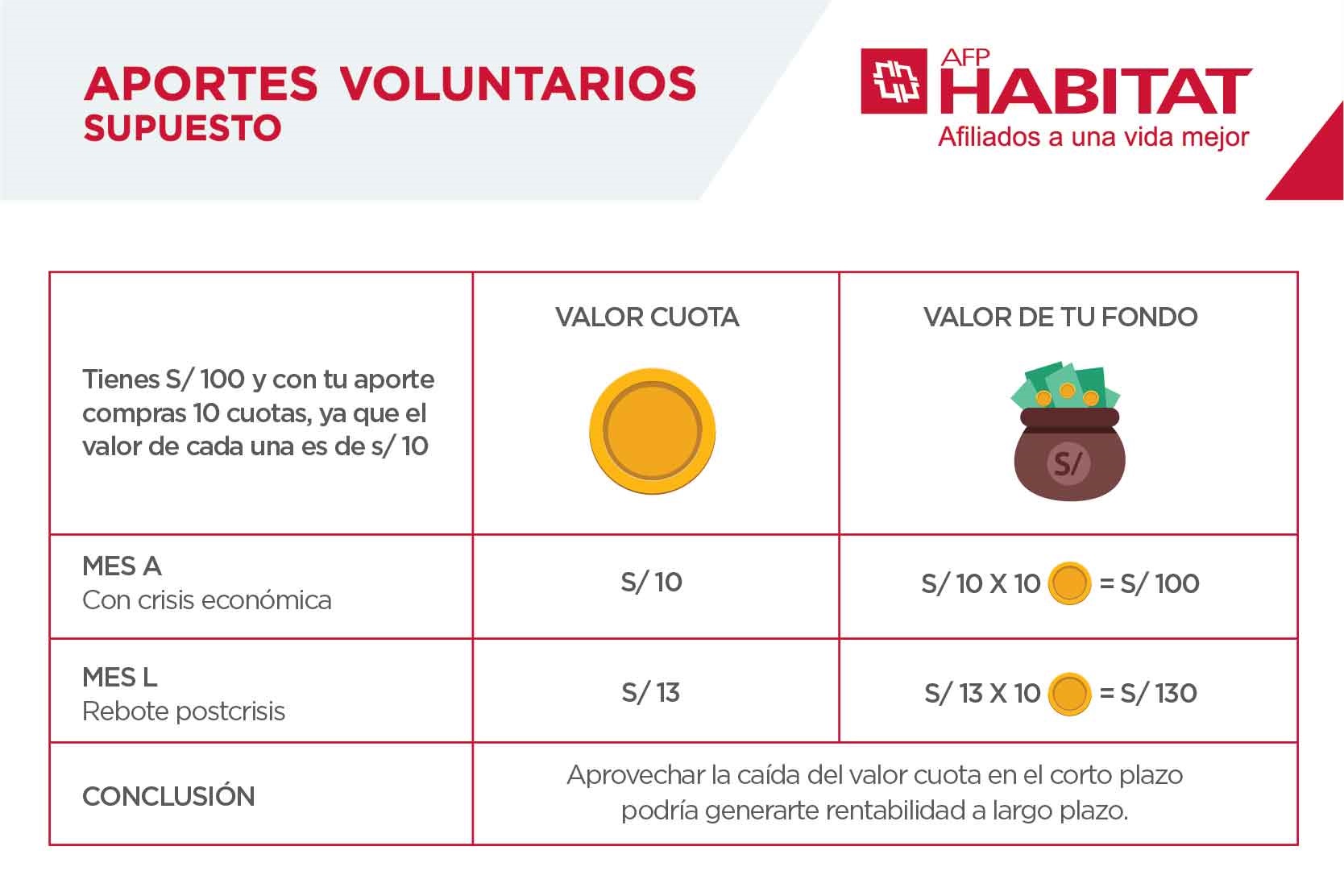

- Supongamos que el valor cuota de S/20 baja a S/10 por una crisis financiera. Esa caída temporal sería una oportunidad para comprar diez cuotas con S/100, cuando antes apenas te hubiese alcanzado para comprar cinco.

- Una vez pasada la tormenta económica, tus diez cuotas podrían revalorizarse y así contribuir a la rentabilidad de tu fondo de pensiones.

Debes recordar que la rentabilidad de los distintos tipos de fondos de pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

Junio 15th, 2020 by Habitat

Si la jubilación te resulta lejana, quizá aún te parezca pronto para pensar en ella. Sin embargo, mientras más temprano comiences a planearla, mejor podría ser tu pensión en el futuro. Por ello, te contamos por qué deberías ahorrar e invertir para la jubilación.

Cámbiate a AFP Habitat aquí

Ahorrar e invertir para la jubilación, ¿por qué es tan importante?

Luego de haber trabajado durante décadas, lo ideal es que la gente tenga un respaldo económico al jubilarse.

No obstante, muchas personas en edad de jubilarse necesitan buscar medios para poder subsistir, pues no construyeron un fondo de pensiones que les brinde ingresos en esta nueva etapa.

Pero aún soy joven, ¿por qué pensar en mi jubilación desde ya?

Cuando eres joven, es normal que uses tu dinero en necesidades de corto plazo (salidas, viajes, auto, etc.); pero ahorrar e invertir en tu jubilación desde ahora presenta importantes ventajas:

- Tienes más tiempo para aportar hasta el día que te jubiles. Por ejemplo, si comienzas desde los 20 años, dispondrás de más de 30 años para construir tu fondo.

- Como joven trabajador, tienes una vida por delante para desarrollarte profesionalmente y percibir cada vez mejores ingresos, lo que te permitiría ahorrar e invertir mucho más para tu fondo de pensiones.

¿Por qué invertir y no solo ahorrar por cuenta propia?

Cuando solo ahorras, el dinero acumulado pierde un poco de su valor cada año, debido a la inflación económica. En cambio, cuando inviertes, podrías obtener un rendimiento o ganancias que vayan mucho más allá de lo ahorrado.

Además, el INEI indica que cada vez vivimos más tiempo:

- En 2015, se reportó que la esperanza de vida al nacer aumentó 15 años en las últimas cuatro décadas.

- En 2019, sobre la expectativa de vida de la población mayor, se indicó que dentro del quinquenio 2015-2020, a las mujeres de 60 a 64 años le restan unos 23,8 años por vivir, mientras a los hombres 20,7 años.

Por eso, para poder financiar toda tu vida como jubilado(a), es importante que tus ahorros se orienten a la inversión y no solo hacia la acumulación de dinero.

¿Qué sistemas de pensiones existen?

Como mecanismo de protección social, en Perú es obligatorio que los trabajadores dependientes y que están en planilla aporten para su futura jubilación. Actualmente, hay dos sistemas disponibles: la ONP (estatal) y la AFP (privado).

En el primer caso, los afiliados en edad productiva financian la pensión de los ya jubilados, a través de un fondo común. En cambio, en el segundo caso, cada afiliado(a) aporta a su fondo individual.

Compara ambos sistemas y conoce sus particularidades aquí.

Algunos beneficios de invertir en una AFP como dependiente o independiente

Rentabilidad a largo plazo

- Desde su creación, la rentabilidad del Sistema Privado de Pensiones ha mostrado una tendencia a la alza, pese a los altibajos en el corto plazo, producto de la inestabilidad (volatilidad) de los mercados financieros.

- En AFP Habitat lideramos la rentabilidad a 7 años en los fondos 1, 2 y 3, a favor de nuestros afiliados.

Apoyo económico a tus seres queridos si algo te ocurre

Cámbiate fácil y rápido a AFP Habitat

Empezar a invertir con nosotros es literalmente tan sencillo como tomarte una foto con tu celular. Recuerda que solo necesitas confirmar tu traspaso con una firma biométrica facial.

Mayo 25th, 2020 by Habitat

Al evaluar los resultados de rentabilidad de tu fondo, es importante que consideres la evolución del valor cuota a largo plazo. Por eso, en esta oportunidad, te contaremos todo sobre las cuotas, su parecido con comprar acciones y su relación con tu fondo de pensiones.

Invertir en tu fondo es similar a comprar acciones

Cámbiate a AFP Habitat aquí

Ante todo, debes saber que el valor cuota es la unidad de medida de tu fondo de pensiones. Cada vez que haces aportes a tu AFP, compras cuotas, cuyas características son las siguientes:

- Su valor varía de forma positiva o negativa, según la situación económica nacional e internacional. Es similar a los cambios que ocurren en el precio del dólar o en las acciones de la Bolsa de Valores.

- La coyuntura económica no es el único factor que influye en esas variaciones, pues ellas también dependen de tu tipo de fondo, su nivel de riesgo y potencial de rentabilidad.

- Otro factor importante que influye en el valor de las cuotas es la AFP donde estás afiliado(a), pues cada una obtiene distintos resultados de rentabilidad. Estos son los nuestros, explicados con gráficos.

- Dicha volatilidad o cambios podrían favorecerte. Por ejemplo, si doscientas cuotas que compraste hace un año a S/15 cada una, hoy valen S/20, significa que tienes una rentabilidad de S/5 por cuota, lo que suma un rendimiento total de S/1000.

- Pero en tiempos de crisis económica, las cuotas pueden desvalorizarse y perjudicar la rentabilidad de tu fondo en el corto plazo. Sin embargo, la evolución del valor cuota muestra una tendencia al alza en el largo plazo, a pesar de crisis anteriores.

¿Cómo debo calcular el valor de mi fondo?

Básicamente, el dinero que ves en tu Estado de Cuenta AFP es el resultado de multiplicar la cantidad de tus cuotas por el valor de cada una.

Ten presente que el valor de tu fondo es intangible porque está pensado para tu jubilación. Eso significa que solo podemos hablar de pérdidas o ganancias reales si lo desinviertes, no antes.

Otros detalles que considerar

A nivel de inversión, al existir un parecido entre comprar cuotas y comprar acciones, es necesario destacar que…

- Mientras más elevados sean tus aportes obligatorios o voluntarios, podrás adquirir más cuotas, lo que te brindará más oportunidades de rentabilidad a largo plazo.

- Una crisis económica también es una oportunidad, ya que los aportes que hagas durante este tiempo servirán para comprar cuotas más baratas y numerosas de lo recuerda que luego de la crisis podrían aumentar su valor.

- Cada AFP cuenta con inversores que buscan influir positivamente en el valor de las cuotas. Por ello diversifican las inversiones y toman medidas defensivas, con el fin de disminuir riesgos y maximizar el posible rendimiento de sus afiliados.

¿Por qué construir tu fondo de pensiones en AFP Habitat?

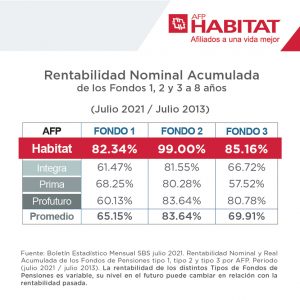

- La rentabilidad a 8 años nos posiciona por encima de la competencia, en beneficio de nuestros afiliados.

- ¿Qué tan rápido te sacas un selfie? Así de fácil es confirmar tu solicitud de traspaso por medio de tu firma electrónica facial, luego de completar un pequeño formulario.

Mayo 25th, 2020 by Habitat

Como afiliado(a) a una AFP, es importante que conozcas en qué consiste la inversión de tus aportes. Por ello, te contaremos qué es un activo financiero y el vínculo que existe con tu fondo de pensiones.

¿Qué es un activo financiero? Definición

- Es un instrumento financiero que compra un inversor para recibir dinero en un futuro determinado. Este dinero se lo paga el vendedor o emisor del activo.

- Estos activos normalmente son emitidos por empresas, gobiernos y entidades económicas en general.

- Existen para satisfacer dos necesidades: que el emisor pueda recibir financiación y que el comprador pueda ahorrar orientado hacia la inversión.

¿Pero qué es un instrumento financiero? Es un contrato donde el comprador obtiene un activo financiero (derecho de pago) y el vendedor asume un pasivo financiero (obligación de pago).

Rentabilidad, riesgo y liquidez de los activos financieros

Hay tres aspectos a evaluar:

- Las ganancias que el inversor espera recibir en el futuro (rentabilidad).

- Las probabilidades de que el emisor finalmente no le pague al inversor (riesgo).

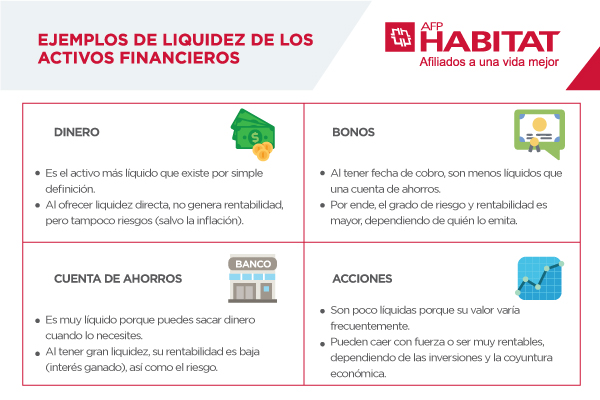

- La facilidad o rapidez que tiene el activo para convertirse en dinero real, sin que el inversor sufra pérdidas (liquidez).

Relación entre rentabilidad, riesgo y liquidez

- Riesgo y rentabilidad son dos caras de una moneda: a más posibilidades de rentabilidad, mayor será el riesgo.

- Si el activo tiene poca liquidez, la rentabilidad potencial será mayor, así como el riesgo. En cambio, si la liquidez es alta, el riesgo y la posible rentabilidad serán menores.

Clasificación

Según tipo de renta:

- Pueden ser de renta fija o de renta variable. En el primer caso, es posible saber la rentabilidad que podrían generar, pero en el segundo la incertidumbre es mayor por su elevada inestabilidad o volatilidad.

- Los activos de renta fija tienden a ofrecer menor rentabilidad si los comparamos con los de renta variable, cuya rentabilidad podría ser mayor a causa de sus elevados riesgos.

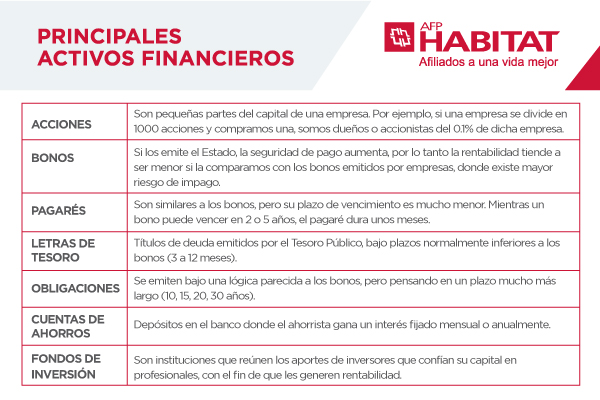

- Como ejemplos de renta fija tenemos los bonos, pagarés, letras de tesoro, obligaciones, cuentas de ahorro, entre otros. Como ejemplos de renta variable están las acciones, fondos de inversión, etc.

Según vencimiento:

- Por un lado, tenemos los activos de corto plazo, que suelen ofrecer un bajo potencial de rentabilidad en menos de un año.

- Por otro, están los de largo plazo, que ofrecen una posible rentabilidad más alta (por ende, existe mayor riesgo) en un tiempo de 12 meses o más.

- Activos financieros de corto plazo serían los pagarés, letras de tesoro, etc. De largo plazo serían las acciones, bonos, obligaciones, fondos de inversión, entre otros.

¿Cómo invierten las AFP?

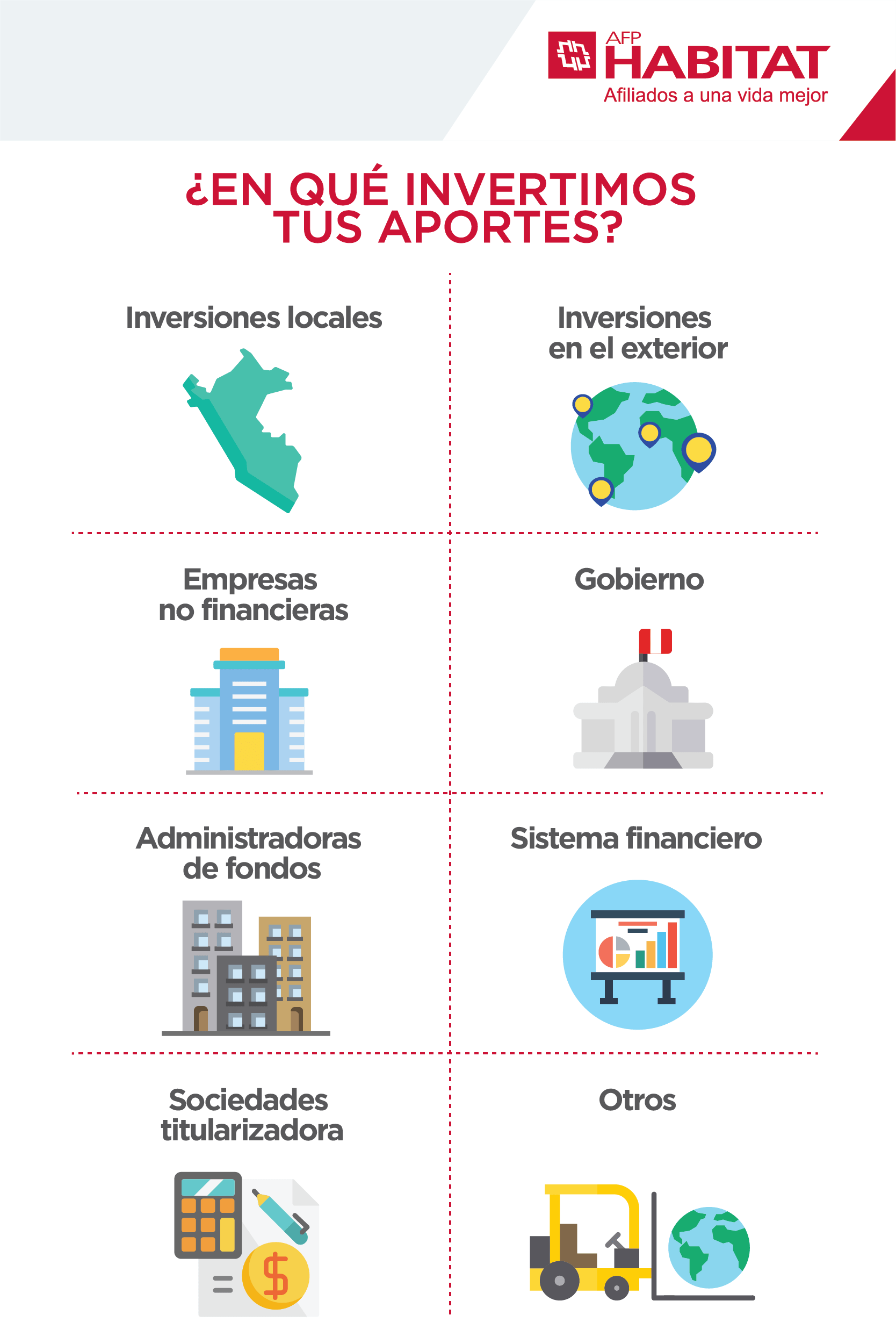

Con miras a tu jubilación, las AFP invierten tus aportes en diversos instrumentos financieros autorizados por el marco normativo vigente, que dan lugar a activos como bonos, acciones, certificados de depósitos, títulos de deuda y más.

Hay que destacar que las AFP también invierten en proyectos de infraestructura, mercados internacionales, etc. Todo esto es supervisado por la Superintendencia de Banca, Seguros y AFP (SBS) diariamente.

¿Por qué las AFP invierten en diferentes instrumentos?

- Las AFP diversifican las inversiones en instrumentos que dan lugar a activos de renta fija y variable, con rendimiento de corto y largo plazo, buscando reducir riesgos y mejorar la posible rentabilidad de tu fondo. Así invertimos en AFP Habitat:

- Esta diversificación varía de acuerdo al nivel de riesgo y potencial rentabilidad de tu tipo de fondo.

- La rentabilidad de estas inversiones valoriza o desvaloriza las cuotas de tu fondo. Recuerda que tu fondo se compone de cuotas, que poseen un valor que cambia a diario, según la coyuntura. Es similar a las acciones en la bolsa.

- En una crisis financiera, las inversiones caen y por eso tu fondo se desvaloriza en el corto plazo; pero esto es temporal, ya que los fondos siempre se han recuperado.

- En AFP Habitat, los resultados de rentabilidad a 6 años favorecen a nuestros afiliados.

Empezar a invertir con nosotros es muy rápido y fácil, solo es necesario que confirmes tu solicitud digital con una firma electrónica facial.

Mayo 22nd, 2020 by Habitat

Con cierta frecuencia los afiliados desean usar su fondo de pensiones para diversos gastos, ajenos a la jubilación. Tal vez sea tu caso y estés buscando cómo retirar fondo de AFP. ¿Por qué esto no sería recomendable? Te lo explicamos.

Retirar fondo de AFP: algunos datos al respecto

Las AFP administran los aportes de sus afiliados, ya sean trabajadores dependientes o independientes, con el fin de cubrir una muy importante necesidad: la jubilación.

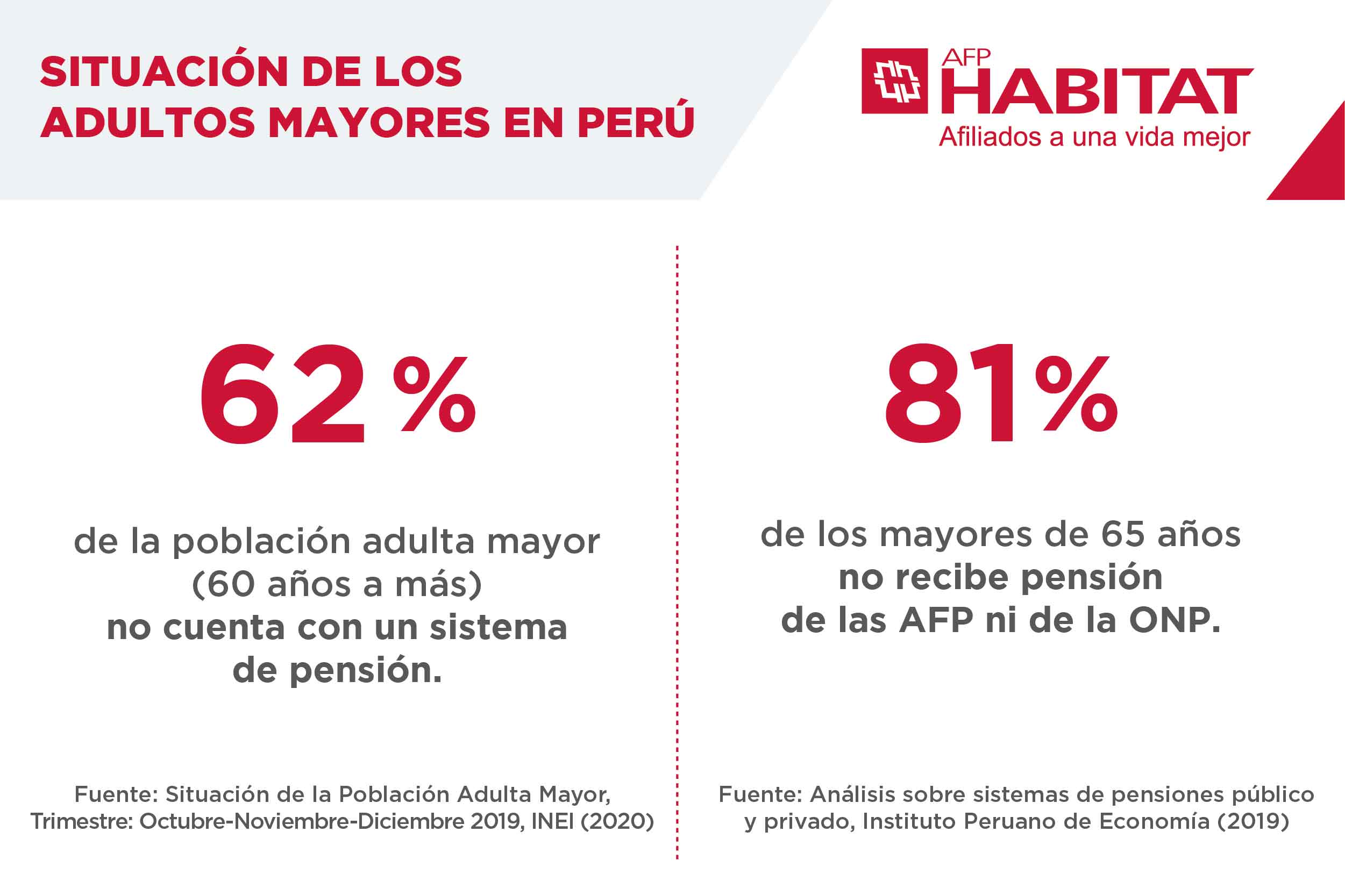

Este objetivo cobra mayor significado en nuestro país, donde no existe una adecuada cultura de ahorro. De un informe de ESAN (2019) se desprende:

- El 51% de adultos entre 18 y 24 años no ahorra.

- El 30% de mayores de 25 años tampoco lo hace.

Hay que agregar que, según el estudio “Realidades y oportunidades en la generación plateada”, desarrollado por la consultora Arellano, solo 1 de cada 4 personas de 70 años a más cuenta con una pensión de jubilación en Lima.

Toda esta información evidencia la necesidad de ahorrar e invertir para contar con ingresos al jubilarte, además de la importancia de los fondos de pensiones para hacer eso posible. Se necesita una visión de largo plazo.

¿Cómo se ve afectado tu fondo con el retiro de grandes porcentajes?

Como beneficio de las AFP, una forma de desinvertir un gran porcentaje de tu fondo es mediante el retiro del 25% para vivienda; pero dicha facilidad presenta las siguientes desventajas para tu futuro:

- Pierdes la rentabilidad que tu fondo hubiese generado con el porcentaje retirado.

- Al reducir tu fondo, tu pensión también se hará menor como consecuencia.

Como dato adicional, cabe destacar que 94 000 afiliados a las AFP que desinvirtieron el 95.5% de su fondo, ya han gastado todo (Gestión, junio de 2019).

Retirar tu fondo en una crisis traería pérdidas reales para ti

Quizá el interés de retirar tu fondo no responde a gastos ajenos a la jubilación, sino al temor ante una crisis económica.

Debemos comentarte que dicha decisión te haría materializar la desvalorización y convertirla en pérdida, ya que no dejarías tiempo para que tu fondo se recupere después de la crisis.

Actualmente existe la posibilidad de acceder a retiros extraordinarios de los fondos de pensiones, por lo que te recomendamos evaluar tu decisión. Recuerda, ¡tú eres quien decide!

Las AFP saben cómo afrontar crisis económicas

- Recuerda que tu fondo está compuesto por las cuotas que compras con tus aportes. El valor de estas cuotas varía a diario según la coyuntura económica, de forma similar a como lo hace el precio del dólar o las acciones en la bolsa.

- En tiempos de crisis económica es cuando más afiliados quisieran desinvertir, pues la desvalorización de las cuotas afecta la rentabilidad de los fondos en el corto plazo.

- Sin embargo, estos contextos son temporales y las AFP siempre se han repuesto de ellos. Prueba de eso es la evolución del valor cuota, vista a largo plazo, que tiende al alza.

- Si lo ves con ojos de inversor, las crisis serían una oportunidad para invertir con aportes voluntarios, puesto que en estas situaciones las cuotas son temporalmente más baratas y luego podrían aumentar de valor.

Los fondos en las AFP son potencialmente rentables a largo plazo

- Tus aportes son invertidos con el propósito de generarte rentabilidad a largo plazo, para que en el futuro puedas disfrutar tu vida sin la obligación de trabajar.

- A pesar de los altibajos en el corto plazo, la rentabilidad de los fondos gestionados por las AFP es evidentemente positiva a lo largo de su historia y tiende al alza.

¿Por qué invertir en tu futuro con AFP Habitat?

- Comenzar a invertir con nosotros es tan fácil como sacarte un selfie. Después de llenar un breve formulario, confirma tu petición de traspaso a través de una firma electrónica facial.

Mayo 19th, 2020 by Habitat

En una crisis económica, las inversiones caen en el corto plazo. Ante una situación así, tal vez pienses que hacer aportes a la AFP pierde importancia, ¿pero sabías que una crisis podría ser una oportunidad para realizar aportes voluntarios? Te contamos todo al respecto.

Aportes voluntarios: ¿es recomendable seguir haciendo aportes a la AFP en una crisis?

Antes de responder esta pregunta, es importante que sepas qué es el valor cuota y cómo una crisis económica afecta realmente a tu fondo de pensiones.

¿Qué es el valor cuota?

- Es la unidad de medida de tu fondo, cuyo valor cambia día a día, según cómo le afecte el acontecer económico nacional y mundial. Sirve para calcular el valor de tu fondo.

- Sus variaciones, que pueden ser positivas o negativas, son similares a los tipos de cambio que experimentan las monedas extranjeras (como el dólar) o el precio de las acciones en la bolsa de valores.

- Cada vez que haces un aporte, compras cierta cantidad de cuotas, dependiendo del valor de cada una. Es decir, tu fondo está compuesto por cuotas.

- Cuando revisas tu Estado de Cuenta, el monto visible es obtenido tras multiplicar tu número de cuotas por el valor cuota de cada una.

¿Cómo una crisis afecta a mi fondo?

- Durante una crisis económica tu fondo se ve afectado por la desvalorización de las cuotas en el corto plazo, en especial, si perteneces a un tipo de fondo con riesgo moderado o alto.

- Pero no confundamos desvalorización con pérdida, ya que solo podemos hablar de pérdidas si desinviertes tu fondo, por ejemplo, si realizas un retiro de dinero. Mientras aún no te jubiles, no pierdes nada, porque las cuotas podrían revalorizarse luego de la crisis.

- Gracias al expertise de las AFP para invertir, la evolución del valor cuota ha tendido al alza en el largo plazo.

- Otro factor importante que influye en el valor de las cuotas es la AFP donde estás afiliado(a), pues cada una obtiene distintos resultados de rentabilidad. Mira la evolución del valor cuota por tipo de fondo en AFP Habitat.

Tú decides

Tus aportes voluntarios son muy importantes en tiempos críticos. ¿Por qué? Durante una crisis, las cuotas se abaratan; eso significa que tus aportes te permitirán comprar más cuotas de lo habitual, las cuales podrían aumentar su valor posteriormente.

¿Cómo hacer aportes voluntarios? Aquí puedes ver los pasos.

Ejemplo de crisis como oportunidad:

Imaginemos que el valor cuota de S/20 cae a S/10 por una crisis. Esa variación afecta temporalmente a tu fondo, pero también es una oportunidad para invertir S/100 y comprar diez cuotas. Recuerda que antes solo hubieses podido comprar cinco con dicho monto.

Más adelante, las diez cuotas que compraste podrían recuperar su valor o incluso valer más, beneficiando a la rentabilidad de tu fondo.

Recuerda que la rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

¿Los fondos han logrado recuperarse de crisis económicas?

Claro. Tal como indicó la Asociación de AFP en un comunicado (20 de marzo, 2020), publicado dentro del marco de la crisis generada por el COVID-19, las AFP han superado un total de 11 contextos críticos.

Por tal motivo, a lo largo de su historia, la rentabilidad del SPP ha mostrado una tendencia positiva, a pesar de sus altos y bajos en el corto plazo.

Estas recuperaciones fueron posibles gracias a una inteligente diversificación de las inversiones, además de la priorización de sectores más resistentes a las crisis, como los de primera necesidad (alimentos, salud, telecomunicaciones, etc).

Mayo 13th, 2020 by Habitat

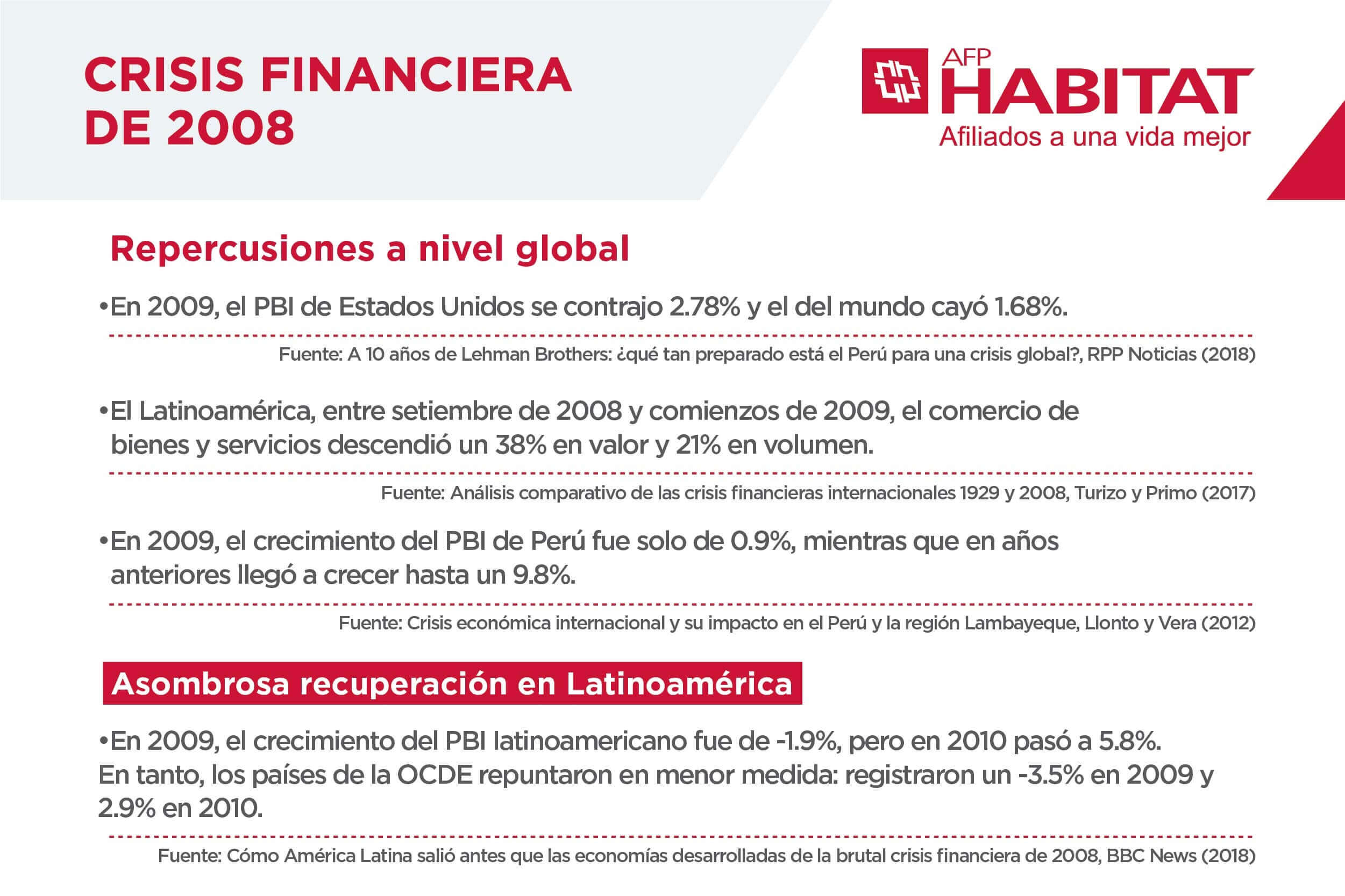

La rápida propagación del coronavirus ha traído serios problemas financieros. En este contexto de incertidumbre, es importante recordar algunas crisis económicas que el mundo y los fondos de pensiones tuvieron que afrontar.

Origen e impacto de algunas de las últimas crisis económicas

Crisis asiática (1997)

- Estalló en julio de 1997, en Tailandia, con la profunda devaluación de su moneda (baht), que contagió económicamente a otros países como Corea del Sur, Indonesia, Malasia, Filipinas, entre otras naciones, en su mayoría del sudeste asiático.

- Como consecuencia, según indicadores del Banco Asiático de Desarrollo, entre 1997 y 1998, el PBI del sur de Asia se redujo al 31.7%.

- Sus repercusiones entorpecieron la economía mundial, además de influir en crisis económicas locales como las de Rusia, Argentina y Brasil.

Quiebra de Lehman Brothers (2008)

- Comenzó en Estados Unidos y tuvo como antesala a las hipotecas subprime, cuyos blandos requisitos permitieron el acceso masivo de personas poco solventes y con gran riesgo de impago.

- Esto trajo como consecuencia problemas crediticios que pusieron fin a la burbuja inmobiliaria en 2007, afectando a entidades financieras en todo el mundo

- Se considera que lo peor llegó en septiembre de 2008, cuando las repercusiones crediticias provocaron la quiebra de Lehman Brothers, que por entonces era el cuarto banco más importante de Estados Unidos.

Guerra comercial entre Estados Unidos y China (2018)

- En marzo de 2018, Donald Trump, presidente estadounidense, anunció una subida de aranceles (impuestos) a las importaciones chinas de aluminio y acero, como respuesta a supuestas “prácticas desleales” de comercio.

- Como represalia, en abril de ese año, el Ministerio de Comercio de China también anunció mayores aranceles para 128 productos de Estados Unidos. Las reacciones y amenazas se dieron de ida y vuelta, afectando a la economía mundial.

- La tensión entre ambos países comenzó a disminuir en diciembre de 2019, llegando a un acuerdo comercial para detener la subida de aranceles. Finalmente, el 15 de enero de 2020, las dos potencias firmaron una tregua.

Caída y recuperación de los fondos de pensiones

Como pudiste ver, las crisis tienen en común la caída de las bolsas, la reducción del PBI mundial, entre otros daños en la economía de diversos países, donde también debemos considerar la desvalorización temporal de los fondos de AFP.

Sin embargo, hay un aspecto positivo que también comparten: el rebote económico posterior. Según la teoría del economista Milton Friedman, las recuperaciones son inevitables tras las crisis.

Por eso, los fondos siempre han superado estos episodios y muestran una tendencia alcista en el largo plazo, gracias a la administración de las AFP.

En este otro gráfico de rentabilidad, podrás ver todas las crisis que el Fondo 2 ha superado desde sus inicios hasta marzo de 2020.

Pero la crisis por el COVID-19 es diferente, es una pandemia

No es la primera vez que los fondos se desvalorizan temporalmente por una propagación viral. Desde 2002, diversos virus han atacado su rentabilidad, recuperando luego su valor en todos los casos.

¿Cómo las AFP invierten en tiempos de crisis?

La recuperación de los fondos es posible gracias a una correcta diversificación de las inversiones, que consiste en:

- Invertir en diferentes activos financieros, con diferentes tipos de renta y plazos de vencimiento.

- Invertir en diferentes sectores económicos. En una crisis, se da prioridad a los de primera necesidad (como los alimentos), pues resisten mejor las coyunturas negativas.

- Invertir en empresas de diferentes países, pues hay economías que resisten mejor las crisis o que se recuperan con mayor rapidez.

- Invertir en diferentes monedas, ya que hay divisas más sólidas que otras.

¿Por qué invertir con AFP Habitat?

- Nuestro equipo de inversión está muy preparado para afrontar la inestabilidad de los mercados financieros, tanto en tiempos de calma como de crisis. Por ello, los resultados de rentabilidad favorecen a nuestros afiliados.

- Invertir con nosotros es tan sencillo como tomar tu celular y sacarte un selfie. Después de llenar tu formulario, solo necesitamos tu firma electrónica facial para confirmar tu solicitud.