Enero 13th, 2020 by Habitat

Tus aportes a la AFP son una inversión para tu futuro, pero existen tres perfiles de inversión de acuerdo al nivel de riesgo: conservador, moderado y arriesgado. Hoy te explicaremos todo sobre el Fondo 1, el tipo de fondo dirigido a afiliados conservadores.

Fondo 1 AFP, la alternativa que preserva tu capital

Este fondo cuenta con las siguientes características:

- Está pensado para afiliados que se encuentran en los últimos años de su vida laboral y que, por lo tanto, necesitan priorizar la estabilidad de su dinero ante la volatilidad de los mercados financieros.

- El riesgo de inversión es bajo, con el objetivo de que sea posible preservar el dinero acumulado y sus ganancias generadas.

- Al tener un riesgo bajo, las posibilidades de obtener rentabilidad también tienden a ser leves si las comparamos con el Fondo 2 o 3.

- Su bajo nivel de riesgo se debe a que el dinero invertido en renta variable llega al 10% como máximo.

- Recuerda que la renta fija es la inversión donde sabes cuánto podrías ganar desde el principio. En cambio, en renta variable la incertidumbre es mayor: la rentabilidad podría ser alta, baja o incluso negativa. En esta nota encontrarás mayor información.

- Cuando cumplas 60 años, este tipo de fondo dejará de ser una opción y se convertirá en tu fondo obligatorio. Sin embargo, una vez aquí, podrías cambiarte al Fondo 2 si entregas a tu AFP una carta firmada.

Cámbiate a AFP Habitat aquí

¿Cómo puedo cambiarme al Fondo 1?

Cada AFP tiene su propio procedimiento para realizar cambios de fondo. En AFP Habitat, nuestros afiliados pueden hacerlo de forma fácil y rápida siguiendo estos pasos:

- Visita nuestra web y genera tu clave de acceso.

- Entra a tu cuenta con tu DNI, clave y captcha.

- Elige el Fondo 1 u otro que te interese.

Antes de decidir cambiarte a este fondo, te recomendamos identificar tu perfil de riesgo en este test de 7 preguntas. Tal vez tu perfil vaya más acorde con otra alternativa.

Tipos de fondo AFP: ¿Qué otra opción conservadora existe?

Dentro del perfil conservador, existe una alternativa ultraconservadora que casi no presenta variaciones: el Fondo 0 — Protección de Capital, que está disponible para los afiliados a partir de los 60 años de edad, pero que se convierte en su fondo obligatorio a los 65.

Si el Fondo 1 existe en todas las AFP, ¿por qué cambiarme a AFP Habitat?

- Gracias a nuestro equipo de especialistas en inversiones, en este periodo de 6 años hemos logrado la mayor rentabilidad en los fondos 1, 2 y 3.

- Como afiliado(a), te brindamos atención las 24×7 gracias a Habi, el chatbot que te espera en nuestro Facebook Messenger, desde tu dispositivo móvil o computadora.

- Hacer tu traspaso a AFP Habitat ahora es mucho más fácil y rápido a través de la firma electrónica, que es posible con la tecnología de reconocimiento facial de TOC Biometrics.

Enero 13th, 2020 by Habitat

Como trabajador dependiente, si estás afiliado(a) a una AFP, cada mes se descuenta un porcentaje de tu sueldo bruto (10%) que va a tu fondo de pensiones. ¿Pero qué es una AFP y para qué sirve? Te lo contamos todo.

¿Qué es una AFP?

Las AFP son compañías que administran el dinero de tu fondo de pensiones, con el propósito de generar ganancias en tu beneficio y así financiar tu jubilación por medio de una pensión.

En resumen, existen para que te jubiles de tu trabajo y no de tus actividades favoritas.

Cámbiate a AFP Habitat aquí

Beneficios de un Fondo AFP

Tu aporte de 10% de tu sueldo bruto va a un fondo con las siguientes características:

- Es individual, no un fondo común como en la ONP.

- Es inembargable en caso de deudas.

- Es exclusivamente tuyo.

- Puede heredarse a tus seres queridos si no tienes beneficiarios.

Ten presente que al aportar cuentas con un seguro que protege a tu familia en momentos difíciles. Hablamos del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio (1.35% de tu sueldo bruto).

Aportar en una AFP es invertir en tu futuro

Como ya te comentamos, las AFP no se limitan a guardar tus aportes hasta que llegue la hora de jubilarte, sino que los invierten en busca de que tu fondo crezca mucho más a lo largo del tiempo. Por este servicio pagas una comisión.

Al tratarse de una inversión, es importante que entiendas un par de conceptos clave:

- Rentabilidad: Rendimiento de una inversión.

- Riesgo: Es la posibilidad de que la inversión registre pérdidas.

Toda inversión tiene un nivel de riesgo y rentabilidad (no es exclusivo de las AFP), que el Sistema Privado de Pensiones ha sabido manejar durante su historia en Perú y con tendencia al alza a largo plazo.

Tipos de fondo

Como afiliado(a), existen 4 alternativas de inversión para tus aportes obligatorios y/o voluntarios, de acuerdo a tu perfil de riesgo y a los años que te falten para jubilarte. Estos fondos son:

- Fondo 0 (Protección de capital): Dirigido a afiliados que cumplieron la edad legal de jubilación. Aquí tu dinero casi no presenta variaciones, ya que el riesgo es mínimo, así como la rentabilidad.

- Fondo 1 (Preservación de capital): Orientado a quienes están a pocos años de jubilarse y priorizan la estabilidad de su dinero, gracias a un riesgo bajo.

- Fondo 2 (Mixto): Pensado para afiliados en la mitad de su vida laboral, con muchos años por delante para seguir aportando con un nivel moderado de riesgo y rentabilidad.

- Fondo 3 (Apreciación de capital): Creado para los que recién se integran al mercado laboral y pueden asumir riesgos mayores que permitan mejores ganancias potenciales.

Te recomendamos leer más detalles en esta nota.

¿Cómo me afilio?

Si comienzas a trabajar como dependiente, te afiliarás a la AFP ganadora de la licitación, si no eliges la ONP, pero después de 2 años puedes cambiarte a otra.

Si eres independiente, también podrías aportar. Conoce más, aquí.

¿A qué AFP pertenezco?

Si no sabes a qué AFP estás afiliado(a), puedes consultarlo en esta sección de la Superintendencia de Banca, Seguros y AFP (SBS).

¿A cuál AFP cambiarme?

Cada una tiene su propio equipo de especialistas. Por ello, si buscas cambiarte de AFP, te recomendamos considerar aspectos como:

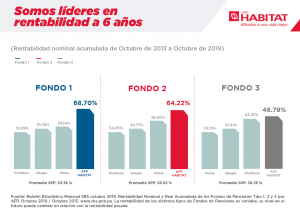

- Rentabilidad. AFP Habitat es líder a 7 años, gracias a la inteligencia con la que diversifica las inversiones. Mira los resultados a detalle.

- Comisiones por la administración de tus aportes. Como la comisión sobre el sueldo (comisión sobre el flujo) de AFP Habitat, que es la más baja del mercado.

- Atención de calidad. AFP Habitat innova constantemente para sus afiliados. Por ejemplo, no solo tenemos agencias y contact center, sino también un chatbot que te espera las 24×7 en nuestro Facebook Messenger.

- Agilidad para tus trámites. Como la innovación ofrecida por AFP Habitat al realizar tu traspaso. ¿De qué forma? A través de una firma electrónica, gracias a la tecnología de reconocimiento facial de TOC Biometrics.

Diciembre 3rd, 2019 by Habitat

Si perteneciste a la ONP y ahora aportas a una AFP, probablemente has escuchado sobre el Bono de Reconocimiento. Conoce qué es, para qué te sirve y cómo puedes acceder a él.

¿Qué es el Bono de Reconocimiento?

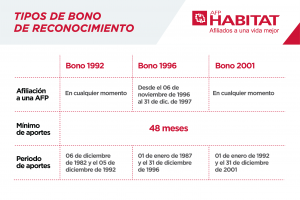

Es un documento emitido por el Estado que reconoce los aportes que hiciste al Sistema Nacional de Pensiones (SNP) antes de pasarte a una AFP, siempre y cuando cumplas el requisito solicitado por el bono de tu interés.

Hasta el momento solo hay tres tipos de bonos disponibles para todos los afiliados a las AFP, excepto para los de nacionalidad extranjera o que hayan nacido a partir de 1981 . Estos bonos son:

Bono 1992

- Reconoce tus aportes al SNP hasta noviembre de 1992, cuyo monto se actualiza conforme al IPC (Índice de Precios al Consumidor) de diciembre de 1992.

- Puedes recibir este bono si aportaste al SNP por lo menos durante 48 meses, entre el 06 de diciembre de 1982 y el 05 de diciembre de 1992.

Bono 1996

- Te permite recuperar los aportes hechos al SNP hasta diciembre de 1996, los cuales se actualizan según el IPC de enero de 1997.

- Accedes a este bono si tu cambio al Sistema Privado de Pensiones se dio entre el 06 de noviembre de 1996 y el 31 de diciembre de 1997, y si aportaste al SNP como mínimo durante 48 meses, entre el 01 de enero de 1987 y 31 de diciembre de 1996.

Bono 2001

- Son recuperables tus aportes al SNP hasta diciembre de 2001, siendo actualizada la cantidad en base al IPC de enero de 2002.

- Recibes este bono si aportaste al SNP durante un mínimo de 48 meses, entre el 01 de enero de 1992 y 31 de diciembre de 2001.

Te comentamos que el IPC o Índice de Precios al Consumidor es un indicador económico que valora los bienes y servicios que forman parte de una canasta familiar.

Por otro lado, ten presente que, aunque cumplas los requisitos de más de un bono, solo puedes elegir uno.

¿Cómo puedo solicitar mi bono?

Si cumples los requerimientos, puedes acercarte a nuestras agencias con los siguientes documentos:

- Boletas de pago legales.

- Historial de pago a la ONP.

- Liquidación por el tiempo de servicios.

- Certificado de retención del Impuesto a la Renta de Quinta Categoría.

- Comprobantes de pago al IPSS (hoy llamado Es Salud) para los periodos como asegurado facultativo (independiente).

- Declaración Jurada del Empleador.

- Certificados o constancias de trabajo.

- Constancia de remuneraciones y descuentos

- Pólizas de seguros de vida.

- Certificados de remuneraciones y retenciones.

- Planilla de remuneraciones.

- Cualquier documento del empleador que sirva como evidencia de la relación laboral, que indique fecha de inicio y cierre de dicho vínculo.

Estos documentos lo puedes presentar en sus versiones originales, copias legalizadas o autenticadas por la entidad correspondiente. No olvides firmar cada uno.

Si tienes alguna duda, comunícate con nosotros al 01 230-200 (Lima) o al 0801-14-224 (provincias). Te atendemos de lunes a viernes de 9:00 a. m. a 6:00 p. m., así como los sábados de 9:00 a. m. a 1:00 p. m.

¿Cuándo recibo mi bono?

- Tras registrar tu solicitud, la verificación y evaluación de la ONP podría tardar hasta 3 años.

- Recuerda que cuando la ONP confirme el valor nominal de tu bono, este se actualizará con la variación del IPC.

- El bono será pagado cuando cumplas 65 años o cuando accedas a una jubilación anticipada.

Aprovecha la oportunidad de acceder a un Bono de Reconocimiento para que no pierdas el tiempo que aportaste al Sistema Nacional de Pensiones.

Diciembre 3rd, 2019 by Habitat

Aportar a una AFP es más que ahorrar para tu futuro, es invertir en él; pero así como existe un potencial de rentabilidad, también hay un riesgo de inversión. ¿Cuál es tu perfil de riesgo y qué tipo de fondo te conviene según ello? Averígualo.

¿Qué es el riesgo de inversión?

Si la rentabilidad es la posibilidad de generar ganancias, el riesgo de inversión es la posibilidad de registrar pérdidas. Ambos conceptos son caras de una misma moneda, pues mientras mayor sea el rendimiento esperado, más alto será el riesgo.

Por lo tanto, cuando hablamos del perfil de riesgo en una AFP, nos referimos al grado de tolerancia al riesgo que necesitas para invertir en alguno de nuestros fondos, ya que cada uno tiene su propio potencial de ganancias o pérdidas.

En resumen, de acuerdo a tu perfil de riesgo o perfil de inversión, te conviene cambiarte a cierto tipo de fondo o no.

¿Cuántos perfiles de inversión hay y en qué fondo encajan mejor?

Conservador

- Te incomoda la volatilidad de las inversiones y por eso deseas que tu dinero se mantenga estable, aunque eso signifique que no crezca o que ganes poco.

- Por un lado podría interesarte el Fondo 0, donde el riesgo es mínimo y el dinero casi no presenta variaciones. Puedes elegirlo a los 60 años, pero a los 65 se convierte en tu fondo obligatorio para proteger tu dinero.

- También el Fondo 1, donde los riesgos y potenciales ganancias son bajas. Este fondo se vuelve obligatorio a los 60 años, debido a que a esa edad no falta mucho para jubilarte y la prioridad es preservar tu dinero.

Moderado

- Tienes cierta disposición a asumir los cambios presentes en los mercados financieros y sus posibles pérdidas o ganancias, ambas de forma moderada.

- Los afiliados con este grado de tolerancia encajarían con el Fondo 2, que es donde ingresan los nuevos aportantes hasta que decidan cambiarse de fondo.

Arriesgado

- No le temes a los riesgos de una inversión y estás dispuesto a asumirlos a gran escala, siempre y cuando permitan grandes capacidades de rentabilidad a largo plazo.

- El Fondo 3 sería el ideal para un perfil así, en especial si se trata de un joven que recién entra al mercado laboral.

Aunque tu nivel de tolerancia al riesgo es fundamental para elegir un tipo de fondo, adicionalmente debes considerar otros detalles como los siguientes:

- Si tu pensión será tu único ingreso económico cuando te jubiles, ¿crees conveniente asumir riesgos elevados?

- Si tienes más de 60 años, no puedes elegir el Fondo 3 por los altos riesgos asociados.

- El grado de riesgo y rentabilidad de cada fondo se fundamenta en sus porcentajes máximos de inversión en renta fija y renta variable.

¿Cómo puedo identificar mi perfil de riesgo?

En AFP Habitat, tenemos un test de 7 preguntas para que conozcas tu perfil de inversión y estés mejor informado sobre qué tipo de fondo elegir. Te invitamos a resolverlo aquí.

¿Por qué asumir los riesgos de inversión en una AFP?

Porque el Sistema Privado de Pensiones ha demostrado ser rentable a largo plazo y con tendencia al alza en Perú, a pesar de tener momentos positivos y negativos en el corto plazo.

¿Y por qué cambiarme a AFP Habitat?

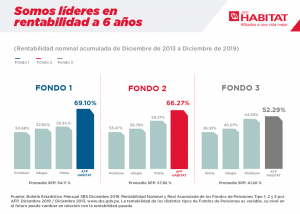

Porque somos líderes en rentabilidad a 6 años, y porque en ese tiempo hemos alcanzado importantes logros que respaldan el compromiso que tenemos con nuestros más de un millón de afiliados.

Diciembre 3rd, 2019 by Habitat

Debido a las retenciones que se hacen todos los meses sobre tu sueldo bruto, es probable que te preguntes: “¿Realmente sirve aportar a un fondo AFP?”.

Para resolver esta duda, te presentaremos algunas razones o beneficios de construir un fondo de pensiones. Además, te compartiremos algunos datos para reflexionar al respecto.

Fondo AFP: 4 razones para pensar en tu futuro y aportar

Gracias a tus aportes obligatorios (10% de tu sueldo bruto), ahorras dinero que servirá para financiar tu jubilación a través de una pensión, ya sea que te jubiles por edad legal o de forma anticipada.

- También inviertes, ya que cada AFP tiene un equipo especializado en inversiones. Ellos trabajan para que tus aportes generen ganancias a largo plazo, en tu beneficio.

- Nuevamente, gracias a tus aportes, tú y tu familia pueden recibir un soporte económico en los momentos más difíciles mediante el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio.

- Podrías usar hasta un 25% de tu fondo para financiar tu primer inmueble. No obstante, te sugerimos analizar las ventajas y desventajas de ello.

No olvides que el dinero que logres acumular en tu fondo determinará la pensión que recibirás tras tu jubilación.

Datos para reflexionar

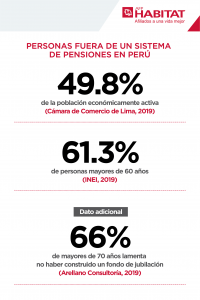

A pesar de lo importante que es construir un fondo AFP, lamentablemente muchos peruanos aún no lo hacen o no lo han hecho.

Los datos indican que muchísimas personas no contarán con un soporte económico tras jubilarse. Esto les obligaría a seguir trabajando por el resto de su vida o a depender enteramente de sus familiares.

Por tal motivo, si estás afiliado a una AFP, no deberías considerar a tus aportes obligatorios como un descuento. Son una oportunidad (que no todos tienen) para construir una vida mejor.

¿Cómo construir un buen fondo AFP?

Es necesario considerar los siguientes factores:

Edad de afiliación

Si eres parte de una AFP desde joven, tendrás más tiempo para aportar y más oportunidades para rentabilizar dichos aportes. Por ello, si no pudiste afiliarte a una edad temprana, puedes realizar aportes voluntarios para que tu fondo crezca más rápido.

Número de aportes

Mientras más dinero acumules, mayor podría ser tu rentabilidad. Por eso es valioso que sigas aportando aunque hayas dejado tu trabajo en planilla por uno independiente.

Tu sueldo

En beneficio de tu fondo, lo ideal es que tus ingresos mejoren con los años para que el monto de tus aportes obligatorios también sea mayor. Pero recuerda que siempre tienes disponible la realización de aportes voluntarios.

La rentabilidad obtenida

Aquí cobra protagonismo tu AFP, puesto que es la encargada de invertir inteligentemente tu dinero acumulado con el objetivo de generar ganancias, de acuerdo al tipo de fondo que hayas elegido.

Sobre la rentabilidad de las AFP

En Perú, el Sistema Privado de Pensiones ha demostrado ser potencialmente rentable a lo largo de su historia. Y a pesar de que ha tenido momentos positivos y negativos, la tendencia a largo plazo va evidentemente al alza.

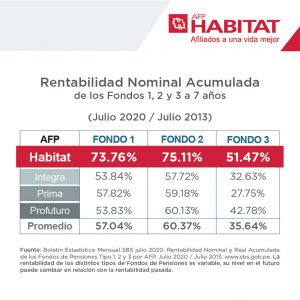

Sin embargo, también hay que considerar que cada AFP logra distintos resultados de rentabilidad. Mira el siguiente gráfico que compara nuestra rentabilidad con la obtenida por la competencia:

En AFP Habitat también ofrecemos…

- Atención las 24×7, gracias a Habi, el chatbot que te espera en el inbox de AFP Habitat Perú para responder tus consultas como afiliado.

- Información transparente, reconocida por nuestros premios consecutivos en Buen Gobierno Corporativo y los resultados obtenidos en la Primera Cuenta Pública.

- Innovación constante, que ahora permite realizar tu traspaso online de forma más rápida y sencilla. Esto gracias a la tecnología de reconocimiento facial proporcionada por TOC Biometrics.

Noviembre 26th, 2019 by Habitat

El esfuerzo que dedicas para construir un fondo de pensiones no solo está pensado para tu jubilación, también es posible que brinde un soporte económico a tus seres queridos si no tienes beneficiarios, ya sea a través de un seguro especial o incluso una herencia AFP.

Cámbiate a AFP Habitat aquí

En las próximas líneas sabrás en qué consiste una herencia AFP y de qué manera tu familia puede heredar tu fondo.

Pensión o herencia AFP: ¿qué pasa con mi fondo si fallezco?

Si ocurre tal infortunio, tus familiares tendrán acceso al dinero de tu fondo de dos maneras:

1- Con una pensión de sobrevivencia

- Tienen derecho a esta pensión tu cónyuge o conviviente, padres o hijos que reúnan las condiciones para ser beneficiarios.

- Tus hijos deben ser menores de 18 años, pero también se les da pensión si son mayores de edad hasta los 28 años, siempre y cuando estén cursando exitosamente sus estudios profesionales.

- Hijos inválidos incapacitados de manera total y permanente para trabajar, de acuerdo al Dictamen de Invalidez otorgado por el COMAFP o COMEC.

- Tus padres son beneficiarios si tienen invalidez o si tu padre tiene 60 años y tu madre 55, siendo el caso que los dos dependan de ti.

Puedes encontrar información más detallada al respecto en este enlace.

2- Por medio de una herencia

- ¿Quién hereda los fondos de la AFP? Quienes figuren en tu testamento o mediante sucesión intestada si no dejaste uno.

- Tus seres queridos pueden ser herederos si no reúnen las condiciones para ser beneficiarios de pensión.

- El bono de reconocimiento también es parte de la herencia si no hay beneficiarios.

- Si hay beneficiarios pero tu fondo basta y sobra para pagarles pensiones de sobrevivencia, el monto restante (excedente de pensión) será dado a tus herederos.

Cámbiate a AFP Habitat aquí

Herencia según el tipo de pensión

Recuerda que la modalidad de pensión elegida es un factor importante para saber si corresponde o no herencia.

- Renta Vitalicia Familiar: No se puede heredar, excepto en la etapa de periodo garantizado y si no hay beneficiarios

- Retiro Programado: Sí se hereda, siempre y cuando no existan beneficiarios.

- Renta Temporal con Renta Vitalicia Familiar: La temporal se hereda si no hay beneficiarios. La vitalicia no puede heredarse, excepto en periodo garantizado y si no hay beneficiarios.

- Renta Vitalicia Escalonada: No permite herencia, salvo en la etapa de periodo garantizado y si no existen beneficiarios.

- Periodo garantizado: Sí corresponde herencia, pero solo durante el periodo no utilizado y si no hay beneficiarios.

Nota: Actualmente nuestras agencias permanecen cerradas, a fin de preservar tu salud y la de nuestros colaboradores.

Puedes comunicarte con nosotros vía nuestros canales de atención remotos.

¿Cómo puedo cobrar la herencia?

Transcurridos 90 días calendario desde el fallecimiento del pensionista, si calificas como heredero, visítanos en la agencia más cercana con estos documentos:

- Copia certificada del acta o partida de defunción

- Copia del certificado médico de defunción, que puede ser simple, legalizada o certificada.

- Si es el caso, una declaración judicial de muerte presunta.

- Solicitud de herencia firmada.

- Copia simple del DNI de cada heredero o sus representantes.

- Copia legalizada o certificada de una de las siguientes opciones: testamento del afiliado, declaración de herederos o sucesión intestada en los Registros Públicos (no mayor a 6 meses de antigüedad).

- Si como padre o madre del afiliado eres heredero, necesitas presentar una Declaración Jurada de No Dependencia Económica.

Una vez en nuestra agencia con los documentos requeridos, se te pedirá firmar la solicitud de herencia junto al resto de herederos. Si tienes alguna consulta, no dudes en contactarnos.

Noviembre 13th, 2019 by Habitat

Como afiliado(a), tu fondo de pensiones puede generar ganancias a través del tiempo. Pero el potencial de rentabilidad depende también del fondo donde te encuentres. ¿Cuántos tipos de fondo AFP hay? ¿Cómo hacer un cambio de fondo?

Hoy te explicamos lo que necesitas saber al respecto.

Tipos de fondo AFP: ¿puedo cambiarme de un fondo a otro?

Sí, puedes cambiarte al tipo de fondo en el que desees que tu fondo sea administrado. Cámbiate a AFP Habitat aquí

¿Cuántos tipos de fondo AFP hay?

En el Sistema Privado de Pensiones existen 4 tipos de fondo con diferentes niveles de riesgo y rentabilidad:

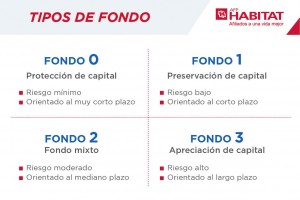

Fondo 0: Protección de capital

- ¿Deseas proteger tu dinero de los bruscos cambios del mercado? Aquí el riesgo es mínimo, pero las posibilidades de rentabilidad también. En resumen: tu fondo casi no presenta variaciones.

- Se creó pensando en los afiliados que están tramitando su pensión. Por eso, a los 65 años es obligatorio que te encuentres aquí, aunque puedes optar por este fondo a partir de los 60.

Fondo 1: Preservación de capital

- ¿Prefieres un fondo donde tu dinero goce de estabilidad? Si ese es el caso, te contamos que en el Fondo 1 el riesgo es bajo.

- Si cumpliste 60 años se te cambiará aquí, puesto que se orienta a quienes se jubilarán dentro de pocos años.

Fondo 2: Fondo mixto

- Tal como te mencionamos, es el fondo donde ingresan todos los nuevos afiliados a una AFP, según la norma vigente.

- El riesgo es moderado, lo que significa que las posibilidades de rentabilidad son mayores.

- ¿Te encuentras en la mitad de tu vida laboral? El Fondo 2 está orientado para personas que tienen dinero acumulado y varios años restantes para seguir aportando, sin arriesgarse demasiado.

Fondo 3: Apreciación de capital

- ¿Eres un joven que recién comienza a trabajar? Si es así, significa que tienes toda una vida laboral por delante, lo que te permitiría asumir riesgos mayores que podrían darte grandes oportunidades de rentabilidad en el futuro.

- Debido a que el Fondo 3 está orientado al largo plazo y presenta un riesgo más elevado que los anteriores, los afiliados de 60 años o más no pueden pasarse aquí, pues pronto serán jubilados.

Recuerda que la rentabilidad de los distintos Tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

¿Qué debo tener en cuenta antes de cambiarme de fondo?

Recuerda que aunque tienes libertad de elección, debes considerar los años que te faltan para jubilarte, los ingresos que tienes previsto recibir en tu jubilación y tu tolerancia al riesgo en inversiones.

Sería bueno que visites este enlace para descubrir tu perfil de riesgo, el cual te facilitará los factores a contemplar para tomar una decisión de cambio más acertada.

¿Dónde cambiarme de tipo de fondo?

Si eres afiliado y ya identificaste tu perfil de riesgo, puedes cambiarte de fondo ingresando a Mi Cuenta Habitat. Solo sigue los siguientes pasos para ingresar:

- Visita la web de AFP Habitat y solicita tu clave de acceso.

- Ingresa a tu cuenta poniendo tu documento de identidad, contraseña y captcha.

- Listo, procede a cambiarte al tipo de fondo que más te interese.

Por cierto, te contamos que cambiar de fondo es una de las cosas que puedes hacer desde Mi Cuenta Habitat .

Si en todas las AFP existen 4 tipos de fondo, ¿por qué afiliarme a AFP Habitat?

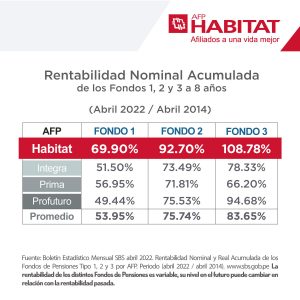

- Somos líderes en rentabilidad a 8 años, que es el tiempo que llevamos trabajando en Perú para nuestros más de un millón de afiliados.

- Nuestro equipo de expertos en inversiones trabaja día a día en tu beneficio. En este artículo sabrás cómo se invierte tu fondo y quién lo supervisa.

- Te atendemos las 24×7 desde tu computadora o celular, ¡y sin bajarte ninguna app! ¿Cómo? Gracias a Habi, nuestro chatbot que te espera en Facebook Messenger.

- Somos la primera AFP del Perú en presentar de forma pública y transparente sus operaciones. Conoce los resultados de nuestra gestión 2018.

¿Aún no formas parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Noviembre 13th, 2019 by Habitat

Como afiliado(a), es muy importante que revises tu Estado de Cuenta para conocer la evolución de tu fondo y ver si tu empleador está al día con tus aportes mensuales.

Esa información la puedes recibir de manera física (a tu casa) o virtual (por correo electrónico). A continuación, te explicaremos brevemente las características de cada una y las ventajas que tiene la segunda opción para ti y tu entorno.

Estado de Cuenta en formato físico

- Se emite cada 4 meses y va directo a tu domicilio.

- Es un documento que contiene información detallada sobre tus aportes más recientes, la rentabilidad acumulada y la evolución de tu fondo de pensiones en el último cuatrimestre.

Estado de Cuenta en formato virtual

- Documento digital de AFP Habitat que te informa sobre el dinero acumulado en tu fondo y su composición, tu último aporte registrado o movimientos de tu cuenta durante el mes, los resultados de rentabilidad y la evolución de tu fondo en general.

- En AFP Habitat, también te brinda información sobre la coyuntura económica del mes (nacional e internacional) y te explica cómo afecta el rendimiento de tus aportes.

- Si eres afiliado, puedes recibirlo todos los meses vía correo electrónico, pero también verificarlo cuando quieras por medio de Habi, nuestro chatbot que te atiende las 24×7.

4 ventajas de recibir tu Estado de Cuenta por correo electrónico

- ¿Por qué esperar 4 largos meses para seguir tu fondo de pensión? Con el formato virtual puedes ver los resultados con una frecuencia mayor.

- Al revisar tu fondo todos los meses, puedes verificar si tu empleador cumplió con hacer efectivo tu aporte. Si no, revisa este nota.

- Puedes revisarlo desde tu computadora o celular, ya sea que estés en la oficina, en la casa de un amigo, tomando unas vacaciones fuera de la ciudad, etc. Es decir, no necesitas volver a tu domicilio como ocurre con el Estado de Cuenta físico.

- Y algo muy importante para todos: consumes menos papel, lo que contribuye al cuidado del medio ambiente.

Si estoy en otra AFP, ¿por qué cambiarme a AFP Habitat?

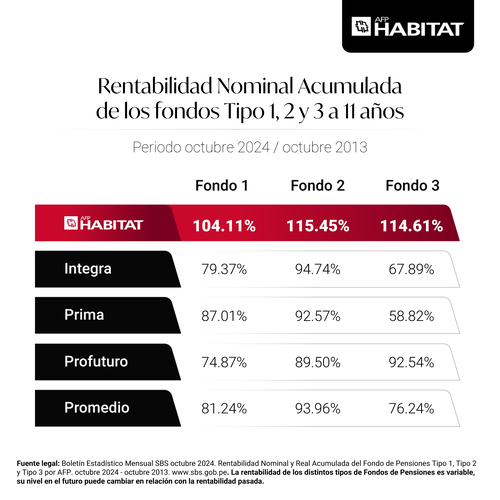

- Tenemos el liderazgo en rentabilidad a 9 años, que es el tiempo que llevamos en Perú.

- Gracias a Habi, puedes revisar la evolución de tu fondo las 24×7, desde tu computadora, laptop o dispositivo móvil.

- La efectividad de nuestro trabajo es respaldada por importantes compañías de inversiones, seguros y pensiones como La Construcción y Prudential.

¿Aún no eres parte de nuestra familia?