Noviembre 13th, 2019 by Habitat

Cuando aportas a una AFP no solo estás invirtiendo para tu futura jubilación, sino para tu tranquilidad y la de tu familia en los momentos más difíciles. Hoy te explicaremos qué es la prima de seguro, sus beneficios, excepciones de cobertura, etc.

Cámbiate a AFP Habitat aquí

¿Qué es la prima de seguro en la AFP?

Es el costo mensual que tiene el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, siendo un beneficio del SPP a cargo de una compañía de seguros. Se caracteriza por lo siguiente:

- Tiene por objetivo brindarte una pensión de invalidez en caso de que ya no puedas trabajar.

- También puede darle pensión de sobrevivencia a tus beneficiarios y cubrir los gastos de sepelio si falleces.

- Constituye el 1.70% de tu sueldo bruto (desde el devengue enero 2023) y forma parte de tu aporte obligatorio.

¿Qué requisitos debo cumplir para tener cobertura?

Al pagar la prima de seguro, cuidas de ti y tu familia ante un infortunio siempre y cuando cumplas con ciertos requisitos como:

- No recibir pensión de jubilación o invalidez definitiva, ni haber cumplido 65 años de edad.

- Tener como mínimo 4 aportes mensuales durante los últimos 8 meses previos al siniestro. Por eso es importante seguir aportando aunque hayas dejado tu empleo. Aquí te decimos cómo hacerlo en dicha situación.

- El motivo del siniestro no debe estar incluido entre las excepciones de cobertura.

Como complemento a los requisitos, es bueno que sepas que si algo te pasa antes de cumplir 8 meses como afiliado(a), el seguro te cubre automáticamente entre el primer mes y fines del tercero.

¿Cuáles son las excepciones de cobertura?

En circunstancias muy específicas, el tiempo de espera para saber si tienes cobertura o no puede prolongarse hasta 10 días. Para todo lo demás, estas son las situaciones que el seguro no cubre:

- Siniestros ocasionados por trabajos de alto riesgo, ya que podrían involucrar a otro tipo de seguros.

- Consecuencias del abuso de drogas, alcohol o actos voluntarios como el suicidio.

- Accidentes a causa de contaminación radioactiva, fisión o fusión nuclear.

- Fallecimiento o invalidez producto de acciones terroristas, motines o guerra (declarada o no), ya sea civil o internacional.

- Resultado de una enfermedad presente en el afiliado desde antes de pertenecer a una AFP.

Te invitamos a conocer más sobre este seguro previsional, aquí.

Octubre 22nd, 2019 by Habitat

Como afiliado(a) a una AFP, mensualmente se retiene una parte de tu sueldo con el objetivo de que cuentes con un fondo de pensiones. ¿En qué consisten esos descuentos y a cuánto equivalen? Conoce la composición de los aportes AFP.

1- Aporte para pensión

- Es la retención que va directamente a tu fondo.

- Equivale al 10% de tu sueldo bruto mensual.

- Se aplica durante toda tu vida laboral desde que te afilias al servicio previsional.

- Se acumulan en el tiempo y se invierten con el propósito de generar rentabilidad en tu beneficio, según el tipo de fondo que hayas elegido.

- ¡En AFP Habitat somos líderes en rentabilidad a 9 años!

Cámbiate a AFP Habitat aquí

2- Comisión

- Es el pago que recibe tu AFP por administrar tu fondo.

- Su porcentaje varía dependiendo de la AFP donde te encuentres afiliado.

- Existen dos tipos: comisión mixta y sobre el sueldo.

- La comisión mixta tiene dos cobros: un porcentaje de tu sueldo mensual y un porcentaje anual de tu fondo.

- La comisión sobre sueldo toma un porcentaje de tu remuneración y deja intacto tu fondo.

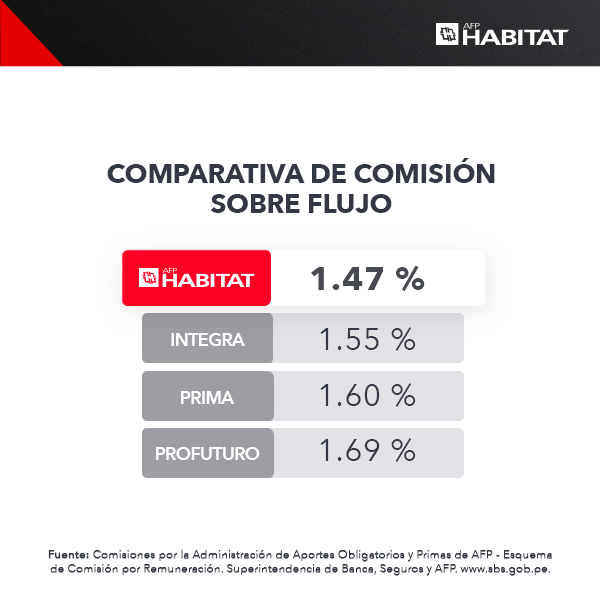

- ¡En AFP Habitat cobramos la comisión sobre el sueldo más baja del mercado! (1.47%)

- La comisión mixta se empieza a cobrar a partir de febrero del año 2013.

- Si te afiliaste después de esa fecha, pagas comisión mixta.

- Si ya estabas afiliado antes de esa fecha, puedes seguir pagando comisión sobre el sueldo si en su momento confirmaste tu permanencia en ella.

3- Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio

- Existe para que tengas una pensión total o parcial en caso de que ya no puedas trabajar por invalidez.

- También permite que tus seres queridos tengan un soporte económico si falleces.

- Equivale al 1.74% de tu sueldo bruto, siendo un monto destinado a las compañías de seguro ganadoras de la licitación.

- Se mantiene activo si tienes al menos 4 aportes mensuales pagados durante los últimos 8 meses previos al siniestro.

- En caso de que algo te pase, cubre gastos de sepelio si el suceso no es un accidente de trabajo o enfermedad profesional.

Conoce otros detalles de este servicio y todas las excepciones de cobertura en este enlace.

¿Por qué cambiarte a AFP Habitat?

- Nuestro equipo de inversores especializados trabaja arduamente en beneficio de tu fondo. Mira nuestra renovada sección de inversiones.

- Tenemos un chatbot que atiende tus dudas las 24×7. Se llama Habi y lo encuentras en WhatsApp.

- Pagas la menor comisión sobre sueldo a cambio de la mayor rentabilidad a 10 años, tal como indica el gráfico que viste al principio de esta nota.

- Nuestros asesores altamente calificados te ayudarán a tomar las mejores decisiones a favor de tu fondo previsional y aportes voluntarios.

- Nos respaldan importantes compañías especializadas en inversiones, seguros y pensiones, tales como La Construcción y Prudential.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Octubre 10th, 2019 by Habitat

Cuando llegue el momento de jubilarte tienes la posibilidad de escoger una de las modalidades de pensión. ¿Cuántas hay y en qué se diferencian?

Hoy te explicaremos lo que necesitas saber de cada una, para que en el futuro tomes una decisión informada que te permita disfrutar de tu retiro.

Conoce las modalidades de pensión que te ofrecemos

Retiro Programado

- Tu fondo puede seguir generando ganancias mientras recibes tu pensión, la cual es recalculada cada año según factores como la rentabilidad futura de la cuenta.

- Si te pasa algo, tu familia sería protegida con una pensión o herencia.

- Es la única modalidad de pensión que puedes cambiar. Todas las demás son de carácter definitivo. Revisa más información.

Renta Vitalicia Familiar

- El dinero de tu fondo pasa a una compañía de seguros.

- La aseguradora deberá pagarte una pensión mensual de por vida y, posteriormente, una pensión de sobrevivencia a tus beneficiarios.

- Es irrevocable. Conoce más detalles.

Renta Temporal con Renta Vitalicia Diferida

- Tu fondo pasa una compañía de seguros, quedando una parte en tu cuenta individual de la AFP.

- La AFP usa tu fondo restante para darte una Renta Temporal por un máximo de 5 años, bajo las características del Retiro Programado.

- La Renta Vitalicia que se contrate no puede ser inferior al 50% del primer pago mensual de la Renta Temporal. Conoce todos los detalles aquí.

Renta Vitalicia Escalonada

- Tu fondo queda a cargo de la empresa de seguros bajo Renta Vitalicia Familiar.

- La aseguradora establece dos tramos de pensión, donde el segundo equivale al 50% del primer tramo.

- La pensión es ofrecida únicamente bajo las modalidades de soles y dólares ajustados.

- Genera pensión de sobrevivencia, pero no herencia. Conoce más, aquí.

¡Podrás elegir la modalidad que mejor se ajuste a tus necesidades como jubilado!

¿Por qué construir tu fondo de pensiones con AFP Habitat?

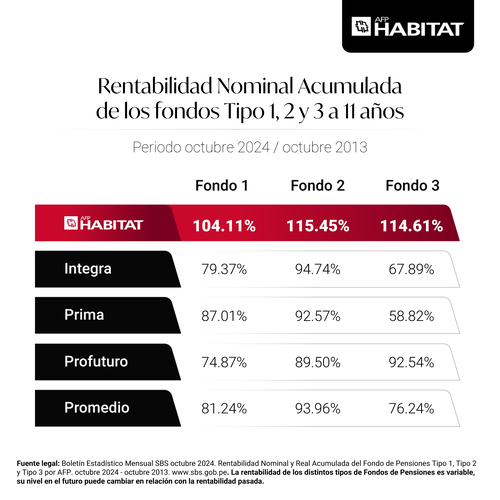

- Somos líderes en rentabilidad a 11 años, que es el tiempo que tenemos operando en Perú.

- Si eres afiliado, estamos para resolver las dudas sobre tu fondo en cualquier momento y lugar. ¿Cómo? A través de Habi, que te atiende las 24×7 a través del Facebook Messenger de AFP Habitat Perú.

- Contamos con equipo especializado que invierte tu fondo de forma inteligente en tu beneficio. Mira nuestra renovada sección de inversiones.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Octubre 9th, 2019 by Habitat

¿Deseas un carro 0 km, comprar una casa propia, poner un negocio o viajar por el mundo? Esas y otras metas podrías alcanzarlas si inviertes en la AFP haciendo aportes voluntarios sin fin previsional.

¿Qué son los aportes voluntarios?

Son aportes hechos por ti, independientemente de tus aportes obligatorios mensuales. Tienen las siguientes características:

- Son flexibles porque tú decides la cantidad a aportar y cuándo hacerlo.

- Igual que tus aportes obligatorios, tienden a ser rentables a largo plazo según el tipo de fondo que elijas.

- Hay de dos tipos: con y sin fin previsional.

- Los que tienen fin previsional buscan que te jubiles con más.

- Los que no tienen fin previsional te brindan la posibilidad de alcanzar tus objetivos ajenos a la jubilación.

- Por la administración de los aportes voluntarios también se cobra comisión.

Características y beneficios de los aportes voluntarios sin fin previsional

- Están pensados para que ahorres y generes potenciales ganancias que puedas retirar cuando lo necesites.

- Puedes comenzar a aportar si tienes al menos 5 años como afiliado a una AFP.

- Se depositan en una cuenta aparte de tu fondo de pensiones.

- No existen montos mínimos ni máximos para aportar.

- Puedes aportar y retirar las veces que desees.

- Si así lo prefieres, el aporte voluntario sin fin previsional puede convertirse en uno con fin previsional para mejorar tu fondo.

- A diferencia de los aportes voluntarios con fin previsional, los sin fin previsional podrían ser embargados en caso de deudas.

- En caso de que algo te pase, pueden convertirse en herencia para tus seres queridos.

- Por la administración de estos aportes se cobra una comisión.

¿Ahorrar en un banco o en la AFP?

Es importante saber que ahorrar tu dinero en una AFP no es lo mismo que abrir una cuenta de ahorros en un banco. ¿Cuál es la principal diferencia?

- Un banco te paga un interés, cuyo porcentaje ya está establecido y que varía según la entidad bancaria.

- La AFP no te paga interés, sino que puede generarte rentabilidad a largo plazo, según lo registrado en el Sistema Privado de Pensiones.

Las AFP tienden a ser muy rentables gracias a que cuentan con equipos especializados que invierten inteligentemente los fondos a favor de sus afiliados.

Tal como muestra el gráfico, la rentabilidad de una AFP a largo plazo tiende al alza, a pesar de que en el corto plazo es variable.

Eso significa que realizar aportes voluntarios sin fin previsional puede ser una buena forma de costear esa maestría, camioneta, departamento o viaje que tanto mereces.

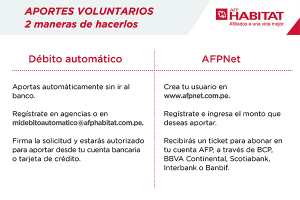

¿Cómo hago aportes voluntarios sin fin previsional a AFP Habitat?

Para comenzar a realizar aportes voluntarios sin fin previsional tienes dos sencillas opciones:

¿Cómo retiro mis aportes?

¿Ya tienes el monto que necesitas? ¡Nos alegra que sigas progresando! Solo sigue estos pasos para retirar el dinero requerido:

- Descarga y llena tu solicitud de Retiro de Aporte Voluntario Sin Fin Previsional.

- Saca una copia legible a tu DNI.

- Ten un comprobante que muestre tu entidad bancaria, tus nombres, tu tipo de fondo, nombre de cuenta y código interbancario.

- Envía dichos documentos a informes@afphabitat.com.pe o llévalos a alguna de nuestras agencias.

- Si todo está correcto, el retiro estará aprobado en 5 días útiles desde la fecha de inicio del trámite.

¡Recuerda que tienes libre disponibilidad de retiros! Te recomendamos entrar a este enlace para que conozcas más información importante sobre este servicio.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Septiembre 13th, 2019 by Habitat

La rentabilidad de las AFP es un tema que no todos tienen claro, lo que ocasiona que muchos desconfíen erróneamente del servicio previsional.

¿Pero qué es en verdad la rentabilidad? ¿Es rentable aportar a una AFP? Hoy despejaremos estas dudas para que puedas tomar la mejor decisión sobre tu futuro.

¿Qué es rentabilidad?

En su definición más sencilla, la rentabilidad e s la capacidad que tiene una actividad para generar ganancias económicas. Sin embargo, aunque esta idea resulta fácil de entender, puede llevar a que confundamos rentabilidad con interés.

Interés no es lo mismo que rentabilidad

- Interés es el pago que recibe una persona o entidad por “alquilar” dinero. Ejemplos: el porcentaje que gana el banco cuando te concede un préstamo o el porcentaje que ganas tú por tener tus ahorros en dicho banco.

- Rentabilidad es la ganancia obtenida por la inversión de dinero en un objetivo específico. Por ejemplo: un negocio de comida rápida, inmuebles para poner en alquiler o la construcción de un fondo de pensiones.

- Las tasas de interés se establecen en períodos mensuales o anuales y son porcentajes ya definidos. Tú sabes el adicional que vas a pagar por un préstamo o lo que recibirás por abrir tu cuenta de ahorros en cierto banco.

- La rentabilidad es variable, pues las ganancias dependen de lo inteligente que haya sido la inversión, los frutos que rinda, la coyuntura económica, etc.

De esta información se concluye que una AFP no te paga tasas de interés, sino que genera rentabilidad para ti.

Construir un fondo de pensión es potencialmente rentable

Las AFP existen para que a los 65 años puedas jubilarte y disponer de una pensión. Por eso, si eres afiliado, por ley se retiene el 10% de tu sueldo (aporte obligatorio) durante toda tu vida laboral para construirte un fondo de pensión, que es exclusivamente tuyo.

Es importante recordar que dicho fondo no está compuesto solo por tus aportes obligatorios. También lo conforma la rentabilidad generada por ellos.

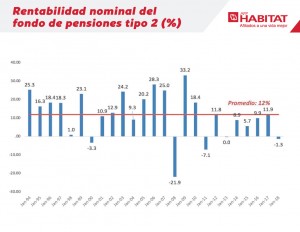

En ese sentido, el Sistema Privado de Pensiones ha sido muy efectivo a lo largo de su historia en el Perú y el siguiente gráfico es prueba de ello:

El cuadro muestra que hay momentos donde la rentabilidad es negativa y otros donde es positiva. Sin embargo, la tendencia es al alza.

A causa de ello, muchos afiliados se animan a realizar aportes voluntarios con fin previsional para que sus fondos crezcan todavía más, así como sin fin previsional para cumplir sus metas ajenas a la jubilación.

¿Por qué la rentabilidad de las AFP debe analizarse a largo plazo? Porque cuentan con equipos especializados que invierten pensando en tu jubilación, que es un objetivo futuro.

Si deseas conocer más sobre cómo una AFP invierte tu dinero y quién supervisa el proceso, te recomendamos visitar este enlace que te lo explica de forma sencilla.

AFP Habitat: ¡Jubílate con más y no dejes de hacer lo que tanto te gusta!

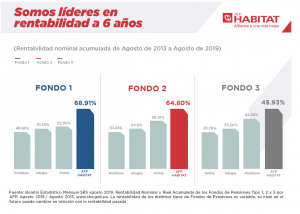

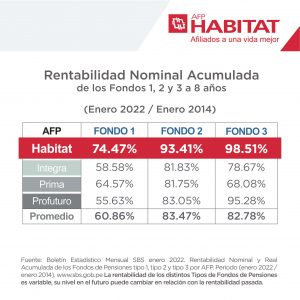

¿Qué AFP te conviene más? Tenemos solo seis años en el Perú, pero en ese tiempo hemos alcanzado importantes logros y reconocimientos a favor de nuestros más de un millón de afiliados. Mira esta gráfica que compara nuestra rentabilidad con la de otras AFP.

Pero no solo somos líderes en rentabilidad a 6 años, también…

- Cobramos la comisión sobre sueldo o por flujo más baja del mercado, según la SBS.

- Te atendemos 24×7, estés donde estés. ¿Cómo? Gracias a Habi, nuestro chatbot que resolverá las dudas que tengas sobre tu fondo vía Facebook Messenger o en nuestra web (de las 18:00 hasta las 09:00 horas) , desde tu computadora o celular.

- Renovamos nuestra sección Inversiones para revises nuestros resultados de rentabilidad mes a mes comparados a otras AFP.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Septiembre 13th, 2019 by Habitat

¿Desconfías del servicio previsional? Muchas personas han esparcido por redes sociales y otros lugares de Internet diversos mitos o críticas contra las AFP, cuestionando su transparencia y rentabilidad.

Refutaremos sus 3 afirmaciones más frecuentes para despejar las dudas que puedas tener:

1- “Las AFP se hacen ricas con nuestros aportes y no recibimos nada a cambio”

Tus aportes obligatorios a la AFP constituyen el 10% de tu sueldo mensual y se acumulan en un fondo individual, que está a tu nombre y que es únicamente tuyo.

Tu AFP solo se encarga de administrar el dinero acumulado en dicha cuenta con el objetivo de generar rentabilidad a largo plazo en tu beneficio.

Mira lo que el Sistema Privado de Pensiones ha ganado para los aportantes a lo largo de su historia en Perú:

¿Entonces las AFP no ganan nada? Nuestra fuente de ingresos son las comisiones que los afiliados pagan.

Existen dos tipos: comisión mixta y comisión sobre el sueldo o por flujo. Conoce más sobre ellas, aquí.

¿Y quién vigila que así sea? Todas nuestras operaciones son supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS), que se encarga de:

- Revisar a detalle los movimientos de tus aportes.

- Evaluar los riesgos de inversión de tu fondo.

- Analizar permanentemente la situación de los afiliados.

- Visitar a la AFP para comprobar que la información es correcta.

- Hacer respetar los límites de inversión fijados por ley.

En la supervisión también intervienen el Banco Central de Reserva del Perú y la Superintendencia de Mercados y Valores.

2- “Nuestro dinero se reduce porque las AFP solo registran pérdidas”

Recuerda que invertimos a largo plazo para tu jubilación, por eso es que la rentabilidad debes analizarla en el largo plazo.

Si ves de nuevo el gráfico de rentabilidad del SPP, notarás que hubo momentos positivos y negativos a corto plazo, pero que a la larga la tendencia fue al alza.

A continuación te presentamos otro cuadro, que muestra que la rentabilidad negativa solo ha estado presente en 5 de los 25 años del SPP, compensándose la caída al año siguiente:

¿Por qué la rentabilidad es variable?

3- “Las AFP necesitan ser más transparentes y generar mayor rentabilidad a menos costo para el afiliado, porque las pensiones son bajas”

Como te mencionamos, hay entidades que supervisan a las AFP para asegurarse de que trabajan a favor de sus afiliados.

Pero AFP Habitat dio un paso más allá en ese camino de transparencia: nos convertimos en la primera AFP en presentar sus operaciones y el manejo de los fondos, a través de la Primera Cuenta Pública.

Asimismo, renovamos nuestra sección Inversiones para que conozcas nuestros resultados de rentabilidad.

¿Pero qué hay de la rentabilidad y los costos? En AFP Habitat cobramos la comisión sobre el sueldo más baja del mercado.

También somos líderes en rentabilidad a 6 años, que es el tiempo que tenemos operando en Perú.

¿Y las pensiones? En AFP Habitat trabajamos día a día para que veas tu futuro con optimismo, pero la pensión que recibirás no solo depende de la rentabilidad:

Entre esos factores, el que te permite mayor control es la realización de aportes voluntarios. ¿Qué los caracteriza?

- Hay dos tipos: con fin previsional para una mejor jubilación y sin fin previsional para cumplir metas ajenas al retiro.

- Son flexibles. Tú decides cuándo y cuánto aportar.

- Generan rentabilidad a largo plazo según el tipo de fondo elegido, que puede ser diferente al fondo de tus aportes obligatorios.

Existen muchos mitos alrededor de las AFP. Sin embargo, los datos comprueban que sus esfuerzos por brindar un excelente servicio dieron buenos resultados.

Y en el caso de AFP Habitat, los logros y reconocimientos que obtuvimos en estos seis años demuestran nuestro compromiso para con nuestros afiliados.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Septiembre 13th, 2019 by Habitat

En AFP Habitat nos esforzamos para que tengas una buena jubilación. Por ello, no solo nos esforzamos por generar una buena rentabilidad para ti, también tenemos la comisión AFP por flujo o sobre sueldo más baja del mercado (1.47%).

¿En qué te beneficia la comisión sobre flujo de AFP Habitat?

- El descuento a fin de mes es menor que con otras AFP si estás en la comisión sobre flujo.

- Así tienes más dinero del que disponer para lo que necesites.

- Y recuerda, somos líderes en rentabilidad a ocho años.

¿Deseas conocer otros beneficios? Te invitamos a revisar nuestra trayectoria y logros desde que llegamos al Perú.

Cámbiate a AFP Habitat aquí

¿Qué caracteriza a la comisión sobre flujo?

A este descuento se le conoce de varias formas: comisión por flujo, sobre flujo, sobre remuneración o sobre el sueldo. Se caracteriza por lo siguiente:

- Es el pago que recibe la AFP por administrar tu fondo.

- Se aplica sobre tu sueldo bruto, no sobre tu aporte obligatorio (10%) que va completo a un fondo exclusivamente tuyo. De ahí su nombre.

- A diferencia de la comisión mixta, esta no toma ningún porcentaje anual de tu fondo acumulado, dejándolo intacto.

- Es un pago único por la administración de cada nuevo aporte, lo que significa que si a partir de determinado mes dejas de aportar, no hay comisión que descontar.

- Su porcentaje varía según la AFP donde estés afiliado. Recuerda que en AFP Habitat es solo el 1.47%.

- Si dejas de aportar, las comisiones que hayas pagado hasta esa fecha siguen cubriendo la administración de tu fondo.

Conoce más de nosotros

- Contamos con un excelente equipo de inversiones. Aquí entenderás cómo se invierte tu fondo y quién supervisa el proceso.

- Habi te brinda atención online las 24×7 desde tu computadora o celular, si eres afiliado(a) de AFP Habitat.

- ¿Por qué es importante construir un fondo de jubilación? ¿Qué beneficios tiene? En este enlace los sabrás. ¿Deseas conocer más detalles sobre el trabajo que hacemos para que tu fondo crezca? Te recomendamos visitar nuestra sección Rentabilidad.

- Contamos con asesores altamente calificados, que te ayudarán a tomar decisiones inteligentes a favor de tu fondo previsional y aportes voluntarios.

- Nuestra efectividad es respaldada por importantes compañías especializadas en inversiones, seguros y pensiones, tales como Inversiones La Construcción y Prudential.

Septiembre 6th, 2019 by Habitat

Día a día nos esforzamos por brindarte la mejor rentabilidad. Sin embargo, ¡sabemos que quieres más! Por eso, no olvides que puedes hacer aportes voluntarios AFP.

¿Qué son los aportes voluntarios? ¿Cómo te benefician?

Son aportes hechos por ti, independientemente de tus aportes obligatorios mensuales. Sus características principales son las siguientes:

- Tú decides la cantidad a aportar.

- Tienden a generar rentabilidad a largo plazo según el tipo de fondo que elijas, que puede ser distinto al fondo donde se acumulan tus aportes obligatorios.

- Son flexibles. Tú eliges cuándo hacer aportes a la AFP.

- Existen dos tipos: con y sin fin previsional.

¿Tienes en mente una casa, un auto, un negocio o un viaje por todo el mundo? Los aportes voluntarios sin fin previsional son para cumplir metas ajenas a la jubilación. Aquí encontrarás toda la información que necesitas sobre ello.

En esta nota hablaremos sobre los aportes voluntarios con fin previsional, porque son lo que hacen que tu fondo crezca mucho más.

Aportes voluntarios AFP con fin previsional

Uno de los factores que influyen en el crecimiento de tu fondo es el monto acumulado a través de los años. Eso significa que mientras más grande sea tu fondo, mayor podrá ser tu rentabilidad.

¿No te parece una buena idea aprovechar tus mejores momentos económicos del presente para gozar de una jubilación más cómoda en el futuro?

Recuerda que los aportes obligatorios son solo el 10% de tu sueldo mensual, y que aún te quedan muchos años por delante después de los 65.

¿Cuáles son las principales características y beneficios de estos aportes?

- Complementan tus aportes obligatorios para que te jubiles con una mejor pensión y sigas disfrutando de tus actividades favoritas.

- Puedes disponer de ese dinero total o parcialmente cuando ya estés jubilado.

- Al igual que tus aportes obligatorios, son inembargables.

- Solo si eres independiente, tu aporte voluntario no puede ser mayor al obligatorio.

- Supervisión constante de la Superintendencia de Banca, Seguros y AFP.

En este enlace conocerás mucho más sobre sus beneficios, requisitos, formas de aportar, etc.

Otras acciones que ayudan al crecimiento de tu fondo

Asegúrate de que tu empleador entregue tus aportes obligatorios a la AFP. Ten presente que si no está al día, es necesario que tu AFP se comunique con él y empiece un proceso de cobranzas, ya que tu rentabilidad se vería afectada.

Por ello, te recomendamos solicitar tu Estado de Cuenta todos los meses y verificar cuál ha sido tu último aporte registrado. Habi, nuestro chatbot, está en línea las 24×7 para brindarte esa información cuando quieras y donde lo necesites.

¿Aún no formas parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.