Diciembre 17th, 2020 by Habitat

Si como afiliado(a) lamentablemente falleces, tu fondo podría servir para brindar un soporte a quienes más quieres, por medio de uno de los beneficios del Sistema Privado de Pensiones: la pensión de sobrevivencia. En esta oportunidad te contamos lo que necesitas saber sobre ella.

¿Qué es la pensión de sobrevivencia? Características

- Es una pensión temporal o vitalicia que se otorga a los familiares de un afiliado(a) fallecido(a). Estos familiares tienen derecho a dicha pensión si califican como beneficiarios, según las normas del SPP.

- Si aún no recibes pensión de jubilación, tus beneficiarios tienen derecho a la pensión de sobrevivencia desde la fecha de tu lamentable fallecimiento.

- Si ya eres pensionista, tus beneficiarios podrían acceder a la pensión desde que ocurra el infortunio, siempre y cuando los hayas declarado en vida. De lo contrario, la pensión correspondería tras presentar una Solicitud de Sobrevivencia.

- El monto total se distribuirá entre tus beneficiarios en porcentajes que variarán según el parentesco.

- Además, si estabas jubilado(a), tus beneficiarios recibirían la pensión en la modalidad de pensión que elegiste en vida.

¿Quiénes califican como beneficiarios de pensión de sobrevivencia?

- Cónyuge o concubino(a).

- Hijos no nacidos a la fecha de presentación de la solicitud.

- Hijos que sean menores de 18 años.

- Hijos con más de 18 años que estén declarados con invalidez total y permanente para el trabajo, según el dictamen del comité médico competente.

- Hijos mayores de 18 años que continúen ininterrumpida y satisfactoriamente sus estudios básicos o superiores, hasta los 28 años.

- Padre y/o madre con invalidez, de acuerdo a lo dictaminado por el comité médico competente.

- Padre de 60 años y/o madre de 55 años que hayan dependido de ti.

¿Cómo estará constituido el capital para las pensiones de sobrevivencia?

- Tu fondo acumulado, el cual está conformado por tus aportes obligatorios y la rentabilidad que hayan generado a lo largo del tiempo.

- Tus aportes voluntarios con fin previsional más su posible rentabilidad.

- Tu bono de reconocimiento, en caso hayas calificado a alguno.

- El aporte adicional de la empresa de seguros, si es que te corresponde cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio.

- Hay que mencionar que este capital también podría financiar Gastos de Sepelio.

Aquí te dejamos más información sobre esta pensión, como el trámite a seguir, los plazos, entre otros aspectos importantes que considerar.

¿Qué diferencia hay si tengo o no cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio?

Ya sea que tengas cobertura o no, tus beneficiarios podrían acceder a una pensión de sobrevivencia tras tu deceso. Sin embargo, si aún no estás jubilado(a) y tienes cobertura, la pensión que recibirían sería mayor debido al aporte de la aseguradora.

Dicho aporte adicional sería transferido a tu cuenta por el Departamento de Invalidez y Sobrevivencia (DIS), el órgano autorizado y encargado de manejar el seguro previsional desde el 01 de octubre del año 2013.

¿Cómo sé si cuento con cobertura?

- Si realizaste como mínimo 4 aportes durante los últimos 8 meses previos al siniestro.

- Si el siniestro no es parte de las excepciones de cobertura, como accidentes por labores de alto riesgo, suicidio, enfermedades preexistentes a tu afiliación al SPP, abuso de sustancias, contaminación radiactiva, conflictos armados, etc.

- Si no recibes pensión de invalidez definitiva ni como jubilado.

- Si eres un trabajador independiente, solo se considerarán los aportes que hayas hecho en el mes correspondiente y calculados sobre la remuneración mínima vital vigente.

¿Y si no tengo beneficiarios?

En ese caso, no deberías preocuparte. Si tus seres queridos no califican como beneficiarios, igual podrían tener acceso a tu fondo a través de un trámite de herencia de AFP.

Recuerda que tu fondo podría proteger a tus seres queridos cuando ya no estés

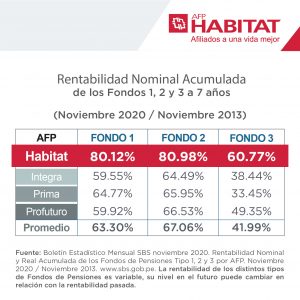

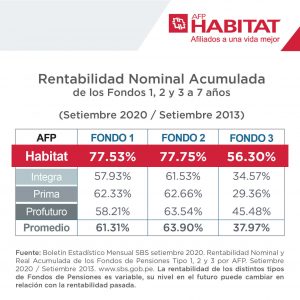

Por eso es muy importante la rentabilidad que tu AFP pueda generarte. En AFP Habitat lideramos los resultados a 7 años.

Cambiarte de AFP e invertir con nosotros es muy sencillo, mediante una firma biométrica facial luego de llenar un pequeño formulario.

Noviembre 26th, 2020 by Habitat

Ser trabajador(a) independiente puede tener ventajas como mayor flexibilidad y autonomía; sin embargo, en algún momento te jubilarás. Cuando eso suceda, necesitarás ingresos para no depender de un trabajo y así poder disfrutar más de tus pasatiempos. Por eso, te contamos todo sobre AFP independiente:

AFP independiente, ¿por qué es importante?

Según el estudio “Realidades y oportunidades en la generación plateada” (Arellano Consultoría para Crecer, Lima, 2019), basado en encuestas realizadas a personas de 70 años a más que reciben o no pensión, el 66% reconoció que su situación económica estaría mejor si hubiese aportado a un fondo de jubilación.

Dentro del porcentaje anteriormente mencionado, la gran mayoría (76%) reconoció que no aportó debido a su condición de independiente.

¿Puedo comenzar a aportar a una AFP si soy trabajador independiente?

¡Claro que sí! Si no has estado en una AFP antes, empezarás siendo parte de la administradora ganadora de la licitación por los nuevos ingresos al SPP, pero luego de dos años podrías cambiarte a otra AFP si así lo deseas.

Beneficios de aportar a una AFP

Sobre los dos últimos beneficios, es importante que consideres sus impactos, puesto que en el primer caso tu fondo tendrá menos recursos para ser invertidos en busca de rentabilidad, y en el segundo renuncias a una pensión de jubilación.

¿Cuánto debo aportar como independiente?

¿Qué pasa si como aportante independiente hay meses que no aporto?

Como afiliado(a) independiente puedes planificar la frecuencia de tus aportes. Si hay meses donde no aportas, igual tu fondo seguirá invirtiéndose en busca de rentabilidad, pero ten presente que no aportar significa no aumentar el capital destinado a invertir.

Lo ideal es que seas constante en tus aportes, pues la constancia es uno de los factores que influirán en el crecimiento de tu fondo, de cara a tu futura pensión como jubilado.

¿Cómo hacer mis aportes como independiente?

Si eres un(a) afiliado(a) independiente de AFP Habitat, tienes dos vías para realizar tus aportes:

- Débito automático: Tras brindar tu consentimiento a este servicio, se harán cargos a tu cuenta bancaria o tarjeta de crédito por tus aportes.

- AFPnet: Debes crearte una cuenta de usuario para registrar cada mes tu planilla y generar un ticket, el cual necesitarás presentar en los bancos asociados (Interbank, Scotiabank, BCP y BBVA) para pagar tus aportes.

Aquí te damos mayor información.

¿Por qué aportar en AFP Habitat?

- Tenemos la comisión sobre flujo más baja entre las AFP.

- ¡Unirte a nosotros es muy sencillo! Solo confirma tu solicitud con una firma biométrica facial luego de llenar un pequeño formulario.

Noviembre 26th, 2020 by Habitat

En AFP Habitat siempre trabajamos pensando en darle el mejor servicio previsional a nuestros afiliados. Dicho compromiso también está presente en la comisión sobre flujo que cobramos por la administración de los fondos. Por eso te contamos lo que debes saber sobre ella:

¿Qué es la comisión sobre flujo?

Esta comisión también es conocida como comisión por flujo o comisión sobre la remuneración. Su porcentaje varía según cada AFP y sus características son:

- Toma un porcentaje de tu remuneración bruta mensual como pago por invertir tu fondo en el Perú y el mundo. Dicho pago es único por cada aporte.

- Si por alguna razón dejas de aportar, no se te descontará durante el tiempo que no aportes y las comisiones anteriores que hayas pagado servirán para que tu fondo se siga invirtiendo, así no vuelvas a aportar en el futuro.

Detalles importantes

- Actualmente solo pagan comisión sobre flujo quienes se afiliaron al SPP antes del 01 de febrero de 2013 y que además hayan confirmado su permanencia en ella (el plazo fue hasta el 31 de marzo de dicho año). Los demás pasaron automáticamente a comisión mixta.

- La comisión mixta, a diferencia de la anterior, consiste en dos cobros: un porcentaje de tu sueldo bruto mensual y otro de tu fondo acumulado anual. Compara aquí los porcentajes de comisión mixta que cobra cada AFP.

¡En AFP Habitat cobramos la comisión sobre flujo más baja del mercado!

- Tal como reporta la Superintendencia de Banca, Seguros y AFP, cobramos la menor comisión sobre flujo entre todas las administradoras. ¡Pagar solo 1.47% significa que tu descuento es menor a fin de mes!

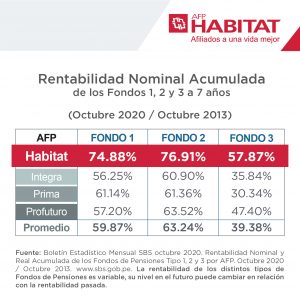

- Pero no solo cobramos la comisión sobre flujo más baja, también somos líderes en rentabilidad a 9 años.

Otros beneficios de invertir en AFP Habitat

- Estamos más cerca de nuestros afiliados, estén donde estén. Por eso resolvemos sus consultas las 24×7 a través de Habi, el chatbot que pueden encontrar en nuestro Facebook Messenger.

- Contactarte con nosotros es muy fácil y rápido por medio de WhatsApp (981211004). Te atendemos de lunes a viernes de 9 a. m. a 6 p. m. y sábados de 9 a. m. a 1 p. m. Estos son nuestros otros canales remotos.

- ¡Cambiarte e invertir con nosotros es muy sencillo! No debes bajarte ningún app ni escanear nada. Solo necesitas llenar un formulario corto y confirmar tu solicitud con una firma biométrica facial.

Noviembre 24th, 2020 by Habitat

En Perú, el Sistema Privado de Pensiones existe desde 1993. Sin embargo, aún hay desconocimiento sobre varios aspectos que le rodean. Por eso, en esta oportunidad te contamos 7 cosas que deberías saber sobre los fondos de AFP.

Cámbiate a AFP Habitat aquí

Fondos de AFP: 7 cosas que quizá no sabías

1- Construir un fondo de pensiones es como comprar dólares o acciones

- Siempre que haces un aporte a tu fondo, compras cuotas. El valor cuota es la unidad de medida de tu fondo y puede mantenerse o variar día a día, según factores como el acontecer económico o tu tipo de fondo.

- Recuerda que el valor de tu fondo es igual al valor cuota del día multiplicado por el número de cuotas que tengas.

2- Las AFP han superado varias crisis

- Ante la caída que sufrieron los fondos hace meses por la crisis sanitaria, muchas personas cuestionaron la rentabilidad potencial del Sistema Privado de Pensiones.

- Pero a lo largo de su historia, los fondos se recuperaron de diversas crisis económicas, tal como lo explicó la SBS en este comunicado al principio de la pandemia.

3- Las AFP no se quedan con tu fondo

4- La gestión de la inversión de los fondos es supervisada por la SBS

- Las AFP invierten los fondos en diversos instrumentos para generar rentabilidad a favor de sus aportantes, pero estas inversiones son cuidadosamente reguladas

- Quien se encarga de la supervisión es la Superintendencia de Bancas Seguros y AFP. Aquí te contamos en qué consiste su rol.

5- Las AFP también asumen riesgos al invertir los fondos

- Muchas personas piensan que “solo los afiliados pierden” cuando las inversiones de las AFP caen temporalmente, pero en realidad las administradoras también asumen riesgos a través del encaje legal.

- El encaje legal es una garantía exigida por la SBS que permite que los afiliados y las AFP compartan riesgos de inversión. Esta garantía busca asegurar una rentabilidad mínima. Su valor se calcula a diario y es cubierto por las AFP con su propio patrimonio.

6- Los trabajadores independientes también pueden construir fondos de AFP

- Los fondos de jubilación están muy asociados a los trabajadores en planilla. No obstante, los independientes también pueden afiliarse a una AFP e invertir para su jubilación.

- Aquí te contamos todo lo que debes saber sobre ello para que puedas empezar si eres independiente.

7- ¡Existen alternativas de jubilación para ti!

- Al jubilarte, puedes elegir entre varias opciones: escoger alguna modalidad de pensión, retirar el 95.5% de tu fondo u optar por una alternativa mixta donde retiras una parte del fondo y recibes una pensión con lo restante.

- En este artículo puedes encontrar más información sobre las alternativas mencionadas.

Otros detalles

- Si antes aportabas a la ONP y ahora lo haces en la AFP, podrías calificar a algún bono de reconocimiento para que tus aportes sean reconocidos.

- Si lo necesitas, podrías desinvertir hasta un 25% de tu fondo para tu primera vivienda, pero ten en cuenta que así tu fondo contará con menos recursos a ser invertidos, además de que reduciría tu futura pensión.

- Puedes realizar aportes voluntarios, ya sea con fin previsional, para mejorar tu fondo, o sin fin previsional, para otros objetivos.

- En caso lo necesites, podrías calificar a alguna jubilación anticipada.

Noviembre 13th, 2020 by Habitat

Las AFP son más que una alternativa para tu jubilación. ¿Tienes metas por cumplir? ¿Sueñas con un auto o una casa propia? Los aportes voluntarios sin fin previsional son una oportunidad de inversión que podrían ayudarte a alcanzarlas. Conoce más sobre ellos.

¿Qué son los aportes voluntarios sin fin previsional? Una oportunidad de inversión

Como su nombre lo dice, son aportes que puedes hacer cuando lo desees y para objetivos ajenos a la jubilación. Tienen las siguientes características:

- Puedes empezar a realizarlos luego de cumplir cinco años en el Sistema Privado de Pensiones.

- Se depositan en una cuenta individual aparte de la que tienes para tus aportes obligatorios.

- Al igual que tus aportes obligatorios, los voluntarios sin fin previsional también pueden generarte rentabilidad.

- Al ser una cuenta de libre disposición, puedes aportar cuantas veces lo desees, sin montos mínimos y sin límite de operaciones en general.Cuando así lo quieras, es posible convertirlos en aportes voluntarios con fin previsional para mejorar tu fondo de pensiones y jubilarte con más.

Otros detalles que considerar

- A diferencia de tus aportes obligatorios y los aportes voluntarios con fin previsional, estos sí pueden ser embargados por órdenes judiciales o deudas.

- Por la administración de estos aportes también se cobra una comisión que varía según tu AFP y tu tipo de fondo.

- Por orden del Estado Peruano, cada vez que hagas un retiro o te cambies de tipo de fondo, se te cobrará un 5% sobre la rentabilidad que tu cuenta de aportes voluntarios sin fin previsional haya generado. Este porcentaje será destinado a la SUNAT.

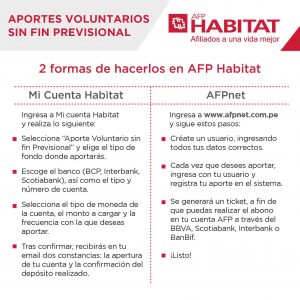

¿Cómo comenzar a hacer aportes voluntarios sin fin previsional?

Si estás afiliado(a) a AFP Habitat, puedes abrir una cuenta y realizar estos aportes de una manera fácil y rápida, así:

- Ve a Mi Agencia Virtual, selecciona la opción “Aporte Voluntario Sin Fin Previsional” y elige el tipo de fondo, el banco (BCP, Interbank, Scotiabank), tipo de moneda, monto y frecuencia con la que deseas aportar.

- Tras confirmar el aporte, a tu correo electrónico llegarán dos constancias: una confirmando la apertura de la cuenta y otra confirmando tu depósito.

- También puedes hacerlos vía AFPnet, creando previamente una cuenta de usuario.

Aquí te damos más información.

Si no eres parte de AFP Habitat, igual puedes abrir una cuenta con nosotros para tus aportes voluntarios sin fin previsional. Contáctanos a través de nuestros canales de atención remotos:

- Contact Center: Llámanos al 01 230-2200 (Lima) o al 0801-14-224 (provincias), de lunes a viernes de 9:00 a.m. a 6:00 p.m. y Sábados de 9:00 a.m. a 1:00 p.m.

- WhatsApp: Escríbenos al 981211004 en horario de oficina.

- Chat: Te esperamos en nuestra web también en horario de oficina.

Noviembre 13th, 2020 by Habitat

Contar con una pensión AFP en el futuro es muy importante para que te jubiles del trabajo y cuentes con independencia económica. Pero recuerda que esta pensión saldrá de tu fondo, por eso te contaremos sobre factores que influyen en su crecimiento.

7 factores que influyen en el crecimiento de tu fondo y, por ende, en tu pensión

1- Frecuencia de aportes

- Si aportas con frecuencia, tu fondo tendrá más recursos que podrán ser invertidos por tu AFP para generar rentabilidad en beneficio tuyo, a largo plazo.

- Es cierto que pueden ocurrir situaciones que interrumpan la frecuencia de tus aportes obligatorios, como por ejemplo, dejar de trabajar bajo planilla; pero podrías realizar aportes voluntarios con fin previsional.

2- Años de aportes

- En una AFP no existe un número mínimo de aportaciones para contar con derecho a pensión. Sin embargo, la cantidad de años que lleves aportando son importantes para que tu pensión pueda ser mayor.

- Lo anterior significa que mientras más tarde ingreses al Sistema Privado de Pensiones, menos tiempo tendrás para aportar y tu pensión sería menor. No obstante, puedes compensar esto haciendo aportes voluntarios con fin previsional.

3- Rentabilidad de tu AFP

- Todas las AFP han demostrado ser rentables a largo plazo. Según Jubilación Para Todos, desde la creación del SPP, el 70% del fondo es rentabilidad sobre los aportes de los afiliados.

- Pero no todas las AFP obtienen los mismos resultados para sus afiliados. Por ejemplo, AFP Habitat es líder en rentabilidad a 7 años debido a su capacidad para enfrentar la inestabilidad o volatilidad de los mercados.

4- Tipo de fondo

- Existen cuatro alternativas de inversión: Fondo 0 (riesgo mínimo), Fondo 1 (bajo riesgo), Fondo 2 (riesgo medio) y Fondo 3 (alto riesgo), siendo el Fondo 0 una opción disponible a partir de los 60 años de edad.

- A mayor riesgo, mayor podría ser tu rentabilidad, pero para elegir un tipo de fondo es recomendable que conozcas tu perfil de riesgo.

5- Tu sueldo

- Como afiliado(a), todos los meses se retiene un 10% de tu sueldo bruto para tu AFP. Es decir, si tu sueldo es S/2000, S/200 van a tu fondo, pero si luego tu sueldo sube a S/3000, tus aportes subirán a S/300 mensuales.

- Si no deseas depender de aumentos salariales para aportar más a tu fondo en beneficio de tu rentabilidad y futura pensión, no olvides que puedes recurrir a aportes voluntarios con fin previsional.

6- Situación económica

- La coyuntura económica nacional e internacional es clave para la rentabilidad de tu fondo, pues tu AFP invierte lo que hay en él en diversos instrumentos autorizados alrededor del mundo.

- En una crisis, lo normal es que estas inversiones caigan y afecten el crecimiento de tu fondo temporalmente. Por el contrario, en una época de bonanza se espera que ocurra el efecto contrario.

- Ten presente que, tal como indicó la Superintendencia de Banca, Seguros y AFP en un comunicado, la rentabilidad de los fondos se ha recuperado exitosamente de crisis pasadas.

7- Edad de jubilación

- La edad legal de jubilación es a los 65 años, pero puedes acceder a una jubilación anticipada dependiendo los requisitos que cumplas.

- Aunque la jubilación anticipada es un beneficio, ten en cuenta que ya no tendrás más años por delante para seguir aportando y eso reducirá tu pensión.

¿Dónde puedo hacerle un correcto seguimiento a mi fondo?

En vista de que tu pensión saldrá de tu fondo, es muy importante que verifiques que tu empleador cumpla con entregar tus aportes todos los meses, ya que tu fondo se verá afectado si no lo hace.

Si estás afiliado(a) a AFP Habitat, esto lo puedes verificar desde tu Estado de Cuenta virtual, que te brinda la siguiente información: composición de tu fondo, rentabilidad de AFP Habitat frente a otras AFP, situación de tu bono de reconocimiento (si cuentas con alguno), información sobre la coyuntura económica, etc.

¡Invirtamos juntos para tu pensión de jubilación!

Octubre 16th, 2020 by Habitat

Cuando termine tu vida laboral, el fondo que construiste durante tantos años financiará tu jubilación. ¿Pero sabías que puedes elegir entre alternativas de retiro AFP? Te contamos en qué consiste cada una:

Retiro AFP: disponer del 95.5% de tu fondo

- Puedes solicitar el retiro de hasta el 95.5% de tu fondo desde los 65 años (edad legal de jubilación), o también en caso califiques a la Jubilación Anticipada por Desempleo (REJA) o Jubilación Anticipada Ordinaria (JAO). Aquí encontrarás información sobre ambos tipos de jubilación.

- Tras adquirir este beneficio, renuncias a ser pensionista. Asimismo, tus seres queridos pierden el derecho a una pensión de sobrevivencia si algo te sucede.

- Si retiras el 95.5% de tu fondo, el 4.5% restante será destinado a EsSalud para que puedas contar con cobertura médica.

- Si lo necesitas, te dejamos más información sobre este beneficio del Sistema Privado de Pensiones.

Elegir una de las modalidades de pensión

Retiro Programado

- Si eliges esta modalidad, tu fondo podría seguir obteniendo rentabilidad mientras al mismo tiempo recibes una pensión como jubilado(a)

- La pensión es recalculada anualmente dependiendo de aspectos como el saldo que tengas acumulado, tus expectativas de vida, beneficiarios y rentabilidad.

- Si lamentablemente falleces, tus seres queridos podrían recibir una pensión si son beneficiarios o podrían recibir tu fondo como herencia si no hay beneficiarios.

- Puedes cambiar a otra modalidad de pensión cuando lo desees y mientras el saldo de tu fondo lo permita. Aquí encuentras más detalles.

Renta Vitalicia Familiar

- Todo lo que tengas en tu fondo va a una compañía de seguros, que será la encargada de darte una pensión de por vida.

- Dicha pensión será en soles o dólares americanos.

- Si no hay beneficiarios, la aseguradora no tendrá más obligaciones de pago luego de tu fallecimiento.

- Conoce más información sobre la modalidad.

Renta Temporal con Renta Vitalicia Diferida

- Esta modalidad te permite pasar una parte de tu fondo a una compañía de seguros mientras la otra sigue en tu AFP.

- Dejas el fondo suficiente en tu cuenta individual de capitalización para obtener de la AFP una Renta Temporal y, adicionalmente, contratas una Renta Vitalicia Familiar para recibir pagos mensuales a partir de una fecha determinada.

- La Renta Vitalicia Diferida que se contrate no puede ser inferior al 50% del primer pago mensual de la Renta Temporal, ni superior al 100% del mismo.

- Te invitamos a revisar todos los detalles.

Renta Vitalicia Escalonada

- Tu fondo se destina a una aseguradora que te dará una pensión bajo Renta Vitalicia Familiar.

- Está compuesta por dos tramos de periodo de pensión, donde el segundo tramo de pensión podrá ser equivalente al 50% de la pensión en el primer tramo. Además, el primer tramo tiene una duración establecida en años y el segundo es vitalicio.

- Se ofrece únicamente bajo las modalidades de soles ajustados y dólares ajustados.

- Si algo te ocurre, esta modalidad puede generar pensión de sobrevivencia, mas no herencia. Más detalles acá.

Opción mixta

- Es un mix donde puedes retirar una parte de tu fondo mientras lo restante es destinado a darte una pensión de jubilación.

- La pensión que saldría del monto restante de tu fondo puede darse bajo cualquiera de las modalidades anteriormente explicadas, según tu elección.

Mientras mayor sea tu fondo, mejor podría ser tu jubilación

Ya sea que te retires eligiendo una modalidad de pensión, solicitando el 95.5% de tu fondo u optando por un mix, no olvides que el monto que tengas acumulado determinará con cuánto te jubilarás. Por eso, es muy importante que tengas en cuenta la rentabilidad generada por tu AFP.

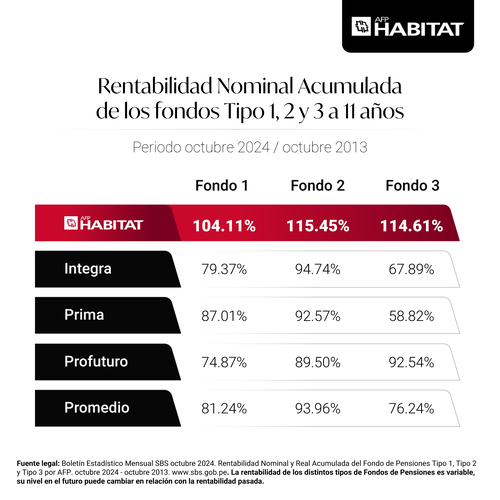

Como pone en evidencia el cuadro anterior, ¡estamos liderando la rentabilidad a 11 años!

Octubre 16th, 2020 by Habitat

Aportar a tu AFP es muy importante para que puedas contar con una pensión de jubilación en el futuro. Al ser un objetivo de largo plazo, es normal que durante el camino te preguntes cuánto recibirías. Por ello, te contamos qué factores influyen en tu futura pensión y cómo estimarla en AFP Habitat.

Pensión de jubilación: 5 factores que influirán en ella

Recuerda que tu futura pensión saldrá de tu fondo. Mientras más tengas acumulado en tu fondo, mayor sería tu pensión.

Estos son 5 factores que influyen en su crecimiento:

1- Años y constancia de tus aportes

- Mientras más numerosas sean tus aportaciones, tu AFP tendrá más capital para invertir a fin de generar rentabilidad para ti. Por ello, lo ideal es que seas parte del Sistema Privado de Pensiones desde que comienzas tu vida laboral, si así lo decides.

- Si no pudiste comenzar a aportar desde temprano o si simplemente buscas acelerar el crecimiento de tu fondo, puedes hacer aportes voluntarios con fin previsional.

2- Tu sueldo a través de los años

- Cuando te afilias a una AFP, un 10% de tu sueldo irá mensualmente a tu fondo durante todos los años que trabajes en planilla, hasta el día de tu jubilación.

- Si tu sueldo aumenta, el monto de tu aporte mensual también aumentará. Te invitamos a ver cómo se componen tus aportes obligatorios mensuales.

3- Tu tipo de fondo

- La potencial rentabilidad de los fondos varía según el tipo de fondo. Si aportas en un fondo de bajo riesgo, tu rentabilidad podría ser menor; en cambio, si lo haces en uno de mayor riesgo, podrías ganar más.

- En las AFP tenemos un fondo de bajo riesgo (Fondo 1), riesgo moderado (Fondo 2) y riesgo elevado (Fondo 3). Existe además un fondo ultraconservador (Fondo 0), de riesgo mínimo, pero disponible a partir de los 60 años.

4- Rentabilidad de tu AFP a largo plazo

- Todas las AFP invierten los aportes de sus afiliados con el objetivo de generarles rentabilidad a largo plazo. Sin embargo, sus resultados son diferentes.

- AFP Habitat lidera los resultados de rentabilidad a 7 años.

5- Situación económica en el Perú y el mundo

- Tu fondo se compone de las cuotas que adquieres con tus aportes. El valor de esas cuotas (valor cuota) puede mantenerse o variar a diario, así como sucede con el precio del dólar, dependiendo de factores como tu tipo de fondo y la coyuntura económica.

- Cuando la situación económica es positiva, el valor cuota podría subir temporalmente y beneficiar el crecimiento de tu fondo. Por el contrario, cuando es negativa, podría afectarle, también temporalmente.

AFP Habitat: ¡Calcula tu pensión de jubilación en solo 4 pasos!

¿Cómo calcular mi pensión de jubilación? Si bien tu futura pensión depende de varios factores como los que te contamos arriba, es posible hacer un cálculo aproximado de cuánto recibirías. Solo necesitas ir a la calculadora de pensión que tenemos en el home de nuestro sitio web y seguir cuatro simples pasos:

1- Introduce en ella tu fecha de nacimiento.

2- Selecciona si eres mujer u hombre.

3- Señala tu remuneración actual.

4- Indica cuánto tienes en tu fondo actualmente (saldo disponible).

¡Listo!, da clic en Calcular y el sistema estimará tu pensión.

El resultado obtenido es solo una estimación. Si varía algún supuesto, el nuevo resultado puede ser muy diferente. Además, la tasa de descuento y la rentabilidad varían según las condiciones de mercado, lo que significa que es posible que cambien en el futuro.

Ten presente que este resultado no compromete a la AFP ni a la empresa de seguros a garantizar un monto de pensión determinado.

¿Por qué invertir en AFP Habitat?

La rentabilidad es importante, pero también…

- Cobramos una comisión sobre flujo menor que otras AFP por la administración de los aportes.

- Tenemos un chatbot que resuelve las consultas de nuestros afiliados a cualquier hora y cualquier día de la semana, a través de nuestro inbox.

- Puedes escribirnos fácilmente al WhatsApp (981211004), de lunes a viernes de 9 a. m. a 6 p. m. y sábados de 9 a. m. a 1 p. m. Estos son nuestros otros canales de atención.

¡Es momento de invertir juntos para tu futura pensión!