Octubre 16th, 2020 by Habitat

En busca de generar la mayor rentabilidad posible para sus afiliados y en cumplimiento de su rol fiduciario, de administrador, las AFP invierten los fondos de pensiones en instrumentos financieros que se encuentran debidamente regulados por la normativa emitida por la Superintendencia de Banca, Seguros y AFP (SBS). Estas inversiones son reguladas a detalle para garantizar su transparencia. ¿Quién supervisa a las AFP?

Hoy te contamos sobre la supervisión de la gestión de las inversiones de las AFP.

¿Quién supervisa a las AFP? Te presentamos a la SBS

La Superintendencia de Banca, Seguros y AFP (SBS) es un organismo autónomo que tiene como labor regular y supervisar el Sistema Financiero, el Sistema de Seguros y el Sistema Privado de Pensiones (SPP), protegiendo así los intereses de los depositantes, asegurados y afiliados a las AFP.

¿Por qué la SBS supervisa las inversiones de las AFP?

La supervisión se debe, principalmente, a que los fondos de pensiones no pertenecen a las AFP, sino que son propiedad exclusiva de los afiliados, razón por la cual se encuentran depositados en sus respectivas cuentas individuales de capitalización.

Al ser propiedad de los afiliados, las AFP no tienen permitido usar libremente los recursos de estos fondos para transacciones financieras, sino únicamente pueden gestionar estos recursos con el fin de generar rentabilidad para sus afiliados, con el menor riesgo posible, a partir de su inversión en operaciones e instrumentos autorizados por la SBS.

¿Cómo se mitiga el riesgo de inversión? Este proceso involucra muchos factores y requiere el análisis de todos ellos por parte de la AFP.

El análisis de la contraparte, del instrumento, del gestor del instrumento, del mercado, entre otros, son algunos elementos que son tomados en cuenta. Todo este proceso, a su vez, está sujeto a revisión y/o supervisión de la SBS.

¿Cómo supervisa la SBS la gestión de inversiones de las AFP?

La supervisión realizada por la SBS es constante y se da principalmente a través de los siguientes mecanismos:

- Supervisando diariamente las inversiones realizadas por las AFP y estableciendo límites de inversión a las mismas.

- Estableciendo mecanismos de autorización previa para cierto tipo de inversiones que serán realizadas con los recursos de los fondos de pensiones.

- Siguiendo y evaluando los riesgos de los instrumentos adquiridos con los recursos de los fondos.

- Analizando permanentemente la información brindada por las AFP sobre la situación de los aportantes.

- Revisando que las AFP mantengan un nivel de encaje de acuerdo con los riesgos asociados a las inversiones hechas con los fondos de pensiones.

¿Qué es el encaje? Es un recurso regulatorio que busca asegurar la rentabilidad mínima que las AFP deben generar.

Es una garantía requerida por la SBS que permite que tanto el afiliado como las AFP compartan el riesgo de gestión de los fondos de pensiones. Su valor se calcula diariamente y es cubierto por las AFP con su propio capital.

Tú también puedes acceder a información variada sobre estas inversiones

Con un fin informativo, la SBS publica diferentes documentos sobre el estado de las inversiones que hacen las AFP, tales como:

- Boletines estadísticos semanales y mensuales, ordenados por semana, mes y año.

- Comunicados oficiales sobre acontecimientos importantes relacionados con los sistemas que supervisa, incluido el Sistema Privado de Pensiones.

- Memorias anuales sobre la situación de los sistemas supervisados (incluidas las AFP) y las acciones tomadas por la SBS para hacer cumplir sus mandatos.

Si deseas profundizar en el rol regulador de la SBS sobre el SPP, te invitamos a visitar este enlace, donde podrás acceder a documentos importantes como la Ley del SPP, compendio de normas reglamentarias, registros, sanciones, entre muchos otros archivos.

Tu AFP también te informa

Recuerda que, si recibes tu Estado de Cuenta de manera virtual, puedes hacerle seguimiento a la evolución de tu fondo mensualmente. Además, si eres afiliado(a) de AFP Habitat puedes ingresar a Mi Habitat Digital y no perder de vista tu fondo de pensiones.

Octubre 12th, 2020 by Habitat

Construir un fondo de pensiones tiene como objetivo tu jubilación, pero podría respaldarte si algo te ocurre. A continuación, te contamos qué es la pensión de invalidez, en qué casos accederías a ella y otros detalles importantes.

¿Qué es la pensión de invalidez?

- Es un beneficio del Sistema Privado de Pensiones creado para los afiliados que hayan perdido el 50% o más de su capacidad de trabajo, que sean menores de 65 años y que no estén recibiendo pensión de jubilación.

- La condición de invalidez puede ser parcial o total. Se entiende por parcial a una pérdida igual o mayor al 50% de la capacidad de trabajo, pero menor al 66.6%, siendo la invalidez total una pérdida igual o mayor al 66.6%.

- La naturaleza de la invalidez puede ser temporal o permanente. En el primer caso, hablamos de una pérdida que podría recuperarse, mientras que en el segundo la pérdida es definitiva.

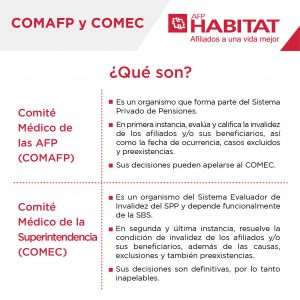

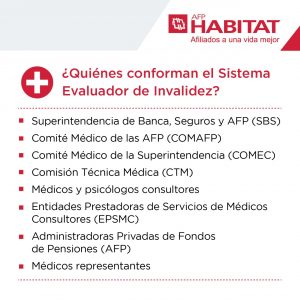

- La condición de invalidez debe ser determinada por el COMAFP o el COMEC.

Si tu invalidez es causada por una enfermedad terminal o cáncer diagnosticado, podrías acceder a un beneficio enfocado en este caso.

¿Qué trámite debo realizar para recibir una pensión de invalidez?

Antes de iniciar el proceso, es fundamental que presentes el formato “Solicitud de Evaluación y Calificación de Invalidez” a tu AFP. Luego, el trámite varía dependiendo de si tu pensión será por invalidez transitoria o definitiva. Aquí puedes ver los documentos a presentar en cada caso.

¿Cómo estaría constituido el capital para mi pensión de invalidez?

- Acumulación de tus aportes obligatorios más la rentabilidad que hayan podido generar.

- Tus aportes voluntarios (con y sin fin previsional) que desees mantener más su posible rentabilidad.

- El bono de reconocimiento al que hayas calificado, si te corresponde.

- El aporte adicional que debe realizar la aseguradora, cuando corresponda.

¿Necesito cobertura de seguro para recibir pensión de invalidez?

Si no cuentas con cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, tu derecho a pensión se mantiene, pero será calculada con lo que tengas en tu fondo de pensiones, sin incluir el monto aportado por la compañía de seguros.

Es decir, contar con cobertura haría que tu pensión de invalidez sea mayor. Por ejemplo, si calificas a una invalidez parcial con cobertura, tu pensión equivaldría al 50% de tu remuneración mensual. Y si calificas a una invalidez total con cobertura, dicha pensión sería el 70% de la remuneración mencionada.

¿Cómo es calculada la remuneración mensual? Se calcula teniendo en cuenta el promedio de las remuneraciones percibidas y rentas declaradas durante los 48 meses previos a la fecha del siniestro, actualizadas por la inflación (Índice de Precios al Consumidor).

¿Cómo sé si tengo cobertura del seguro?

Los requisitos de cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio son los siguientes:

- Contar con al menos 4 aportes mensuales en los últimos 8 meses previos al accidente o siniestro. Recuerda que tu aporte obligatorio mensual tiene como componente el 1.35% que va a una compañía de seguros para darte cobertura.

- Que el siniestro no forme parte de las excepciones de cobertura, como producto de labores de alto riesgo, abuso de sustancias, suicidio, enfermedades previas a la afiliación a una AFP, contaminación radiactiva, terrorismo, conflictos bélicos, etc.

- No recibir pensión de invalidez definitiva ni de jubilado, ni haber cumplido 65 años.

Mientras más tengas en tu fondo, mayor será tu pensión

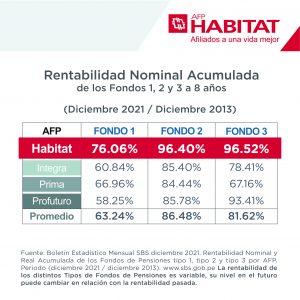

Por eso no solo es importante la constancia de tus aportes, sino también la capacidad de tu AFP para generar rentabilidad. En AFP Habitat lideramos los resultados a 7 años.

Octubre 5th, 2020 by Habitat

En junio de este año nuestro compromiso por brindar el mejor servicio previsional cumplió 7 años. Conoce todo lo que ha logrado y hecho AFP Habitat en Perú para sus más de un millón de afiliados. Te lo contamos.

Cámbiate a AFP Habitat aquí

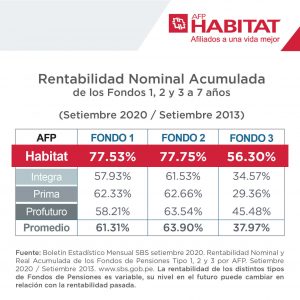

1- AFP Habitat en Perú lidera la rentabilidad a 7 años

- AFP Habitat es la AFP líder en los resultados de rentabilidad a 7 años, en los Fondos 1, 2 y 3. Revisa este cuadro:

- Perú Golden Awards nos premió como el Mejor Gestor de Inversiones por tres años seguidos (2017, 2018 y 2019). En los dos primeros años se debió a la administración de los Fondos 1, 2 y 3, y en el tercer año por los Fondos 0 y 1.

2- Importante respaldo económico

Somos una AFP sólida y contamos con el importante respaldo económico de Inversiones La Construcción y Prudential.

- Inversiones La Construcción, fundado en 1980, es el conglomerado de inversionistas más grande de Chile y posee amplia experiencia en pensiones, banca, seguros y salud.

- Asimismo, Prudential, expertos en inversiones, seguros de vida y pensiones con presencia en Asia, Europa y América, cuenta con más de 50 millones de clientes en más de 40 países y administra activos por US$1.4 trillion. ¡Más de 140 años de historia!

3- Comisión sobre flujo más baja del mercado

- Todo afiliado a una AFP paga una comisión por la inversión de sus aportes. Esta comisión puede ser mixta o sobre flujo.

- Si aportas a una AFP desde el 01 de febrero de 2013, te correspondería comisión mixta; pero si eres aportante desde antes de esa fecha, estás en comisión sobre flujo, siempre y cuando hayas confirmado continuar en dicha comisión.

- Precisamente, en AFP Habitat Perú, esta comisión es menor que en la competencia.

4- Canales digitales para una atención de calidad

- Disponemos de un contact center. En Lima puedes llamarnos al 01 230-2200 y en provincias al 0801-14-224. Te atendemos vía telefónica de lunes a viernes de 9:00 a. m. a 6:00 p. m., y los sábados de 9:00 a. m. a 1:00 p. m.

- Comprendimos la necesidad de ofrecer atención las 24×7, por eso creamos un chatbot inteligente que atiende tus consultas más frecuentes como afiliado(a). Su nombre es Habi y te espera en nuestro.

- También brindamos atención a través de WhatsApp. Cualquier duda que tengas, escríbenos al 981 211 004, de lunes a viernes de 9 a. m. a 6 p. m. y sábados de 9 a. m. a 1 p. m.

- Síguenos en nuestras redes sociales: Facebook, LinkedIn, Twitter, Instagram y Youtube.

- Tenemos agencias en Lima, Trujillo, Ica, Piura, Chiclayo, Arequipa y Cusco.

Recuerda que nuestras agencias de atención a nivel nacional permanecerán cerradas hasta nuevo aviso.

Esto como medida de prevención frente a la propagación del COVID-19 y para resguardar tu salud y la de nuestros colaboradores.

Cámbiate a AFP Habitat aquí

5- Fuimos la primera AFP en presentar públicamente sus operaciones

- Entendemos que nuestros afiliados necesitan saber cómo manejamos sus fondos previsionales.

- Por ello, en 2019, realizamos nuestra Primera Cuenta Pública, donde presentamos con detalle y transparencia nuestras operaciones y resultados.

6- Premiados por nuestro Buen Gobierno Corporativo durante 6 años seguidos

- El gobierno corporativo recoge los principios que moderan las relaciones entre las partes interesadas de una organización, como directores, accionistas, administradores, entre otros. Su objetivo es lograr un funcionamiento transparente.

- AFP Habitat fue premiado por su Buen Gobierno Corporativo por primera vez en 2014, tan solo un año después de llegar a Perú, y ha recibido tal reconocimiento cinco veces consecutivas más.

7- Comprometidos con el cuidado del medioambiente

- En verano de 2019 creamos a Nacho el Tacho, nuestro ecoinfluencer, que con la ayuda de todos logró recolectar 105 toneladas de residuos reciclables. Y en 2020 recolectó 142 toneladas.

- Desde el 2017 lideramos acciones para reducir la contaminación de las playas y se ha evitado que lleguen al mar 377 toneladas de residuos reciclables en total, junto a la ONG Ciudad Saludable.

- Actualmente, Nacho comparte tips e información ecoamigable en Instagram, siempre con un toque de creatividad y humor. Síguelo.

- Además, en nuestros 7 años de operaciones, incentivamos el ahorro en uso de papel, promoviendo revisar el Estado de Cuenta virtual. Fuimos la primera AFP en fomentar la afiliación electrónica al SPP.

8- Agilizamos tu traspaso para que puedas invertir con AFP Habitat Perú

- Si aún no eres parte de AFP Habitat, ahora puedes unirte a nosotros de manera fácil, rápida y 100% digital.

- El procedimiento es tan sencillo como tomarte un selfie, pues solo necesitas confirmar tu solicitud con una firma biométrica facial.

Septiembre 25th, 2020 by Habitat

Como afiliado(a), cada mes un 10% de tu sueldo bruto va a tu AFP para la construcción de tu fondo de pensiones; ¿pero dónde es que se va construyendo dicho fondo a lo largo de los años? Te contamos detalles sobre la cuenta individual de capitalización (CIC).

Cámbiate a AFP Habitat aquí

¿Qué es una cuenta individual individual de capitalización (CIC)?

Es la cuenta donde se registran los aportes que haces todos los meses y la rentabilidad que tu AFP genere para ti a través del tiempo, pensando en tu futura pensión de jubilación.

Cabe señalar que en la CIC no se deposita el otro porcentaje de tu sueldo bruto destinado a la prima de seguro (1.35%), ni el porcentaje correspondiente a la comisión por la administración de tus aportes, que varía según cada AFP. Estos van a una compañía de seguros y al patrimonio de las AFP, respectivamente.

¿Cuáles son sus características?

Está a tu nombre

- Tal como su nombre lo indica, esta cuenta y lo que hay en ella es de tu propiedad. Tu AFP la administra, pero no es su propietaria.

- Su individualidad es la principal característica de tu fondo en el Sistema Privado de Pensiones y también la principal diferencia que existe con respecto al Sistema Nacional de Pensiones (administrado por la ONP), donde todos los afiliados aportan a un fondo común. Aquí puedes comparar ambos sistemas.

Potencial rentabilidad a largo plazo

- La cuenta individual de capitalización no es una cuenta de ahorros, ya que se enfoca en la inversión a largo plazo.

- Tu AFP invierte tu fondo con el objetivo de generarte rentabilidad, pensando en tu jubilación.

Aportes obligatorios y voluntarios

- La cuenta individual de la que más se habla es la de aportes obligatorios, pero como afiliado(a) también puedes abrir otra CIC para aportes voluntarios.

- Hay dos tipos de aportes voluntarios: con fin previsional, destinados a mejorar tu futura pensión, y sin fin previsional, pensados para otros intereses ajenos a la jubilación.

Protección ante embargos

- A diferencia de una cuenta bancaria, la cual podría ser embargada en caso de deudas, una cuenta individual de capitalización AFP es inembargable, puesto que tu fondo se orienta a un propósito muy importante: tu jubilación.

- Sin embargo, una CIC de aportes voluntarios sin fin previsional sí podría ser embargada, ya que no está pensada para la jubilación.

Posibilidad de herencia

- Si lamentablemente falleces, lo que haya en tu cuenta podría proteger a tus seres queridos mediante una pensión de sobrevivencia, en caso sean beneficiarios. Pero si no califican como beneficiarios, entonces podrían heredar el fondo de tu CIC a través de un testamento o sucesión intestada.

- En este artículo, te contamos los detalles y requerimientos sobre herencia AFP para resolver las dudas que puedas tener.

Posibilidad de desinvertir

- Si lo necesitas, podrías solicitar hasta un 25% del fondo de tu CIC para financiar tu primer inmueble. Por otro lado, también podrías retirar hasta el 95.5% de tu fondo al jubilarte en vez de ser pensionista.

- Ten presente que desinvertir parte de tu fondo reduciría tu pensión, además de afectar la rentabilidad que tu AFP podría haber generado para ti con el porcentaje retirado.

¿Cómo puedo revisar cuánto tengo en mi cuenta individual de capitalización?

Gracias al Estado de Cuenta AFP puedes conocer el monto total de tu fondo de pensiones, su evolución a través del tiempo y otros detalles importantes, como los que proporciona AFP Habitat a sus afiliados a través del Estado de Cuenta virtual. Asimismo, puedes revisar si tu empleador cumple con entregar tus aportes todos los meses.

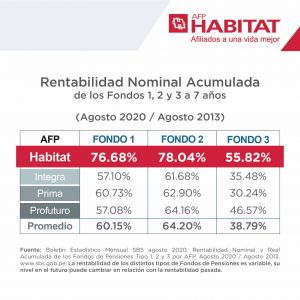

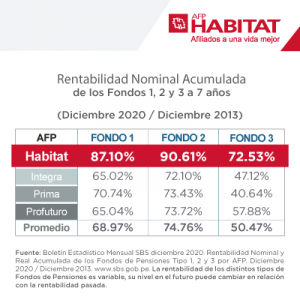

Como se aprecia en el cuadro anterior, tenemos el liderazgo en rentabilidad a 8 años, siendo un resultado que beneficia a los fondos de las cuentas individuales de nuestros afiliados.

Septiembre 23rd, 2020 by Habitat

Tu fondo de pensiones no solo te beneficiará cuando llegue tu jubilación, sino que también podría ayudar a tus familiares si algo te sucede. A continuación, te contamos las diferencias entre herederos y beneficiarios de AFP.

Cámbiate a AFP Habitat aquí

¿Quiénes son los beneficiarios de AFP?

- Son los familiares con derecho a una pensión de sobrevivencia generada por un afiliado(a). Los beneficiarios podrían ser tu cónyuge, concubino(a), padres o hijos.

- Hijos menores de 18 años, o mayores de edad con invalidez permanente y total para trabajar, según lo dictaminado por el COMAFP o COMEC.

- Tus hijos mayores de 18 años que continúen estudios básicos o superiores de forma ininterrumpida y satisfactoria, hasta los 28 años de edad.

- Tus padres serían considerados beneficiarios si son inválidos o si dependen económicamente de ti. En el segundo supuesto, tu padre debe tener 60 años o más y tu madre, 55 años a más.

- Aquí está el trámite que un beneficiario debe hacer para acceder a una pensión.

Si falleces y no eres pensionista, el capital para la pensión de sobrevivencia se compondría de tu fondo acumulado (aportes obligatorios y su rentabilidad), aportes voluntarios con fin previsional y su rentabilidad, el bono de reconocimiento (en caso lo tengas), así como el aporte adicional que debe realizar la empresa de seguros, cuando corresponda.

¿Y quiénes son los herederos?

- Básicamente, serían herederos quienes figuren en tu testamento y no cumplan con los requisitos para calificar como beneficiarios.

- Si no dejaste testamento, tus familiares podrían tramitar una sucesión intestada, también conocida como declaratoria de herederos.

- Como herederos, tus seres queridos no solo podrían acceder a tu fondo, sino también a tu bono de reconocimiento, en caso lo tengas.

- Recuerda, si tienes beneficiarios, tus herederos recibirían lo que podría sobrar en tu fondo tras cubrir las pensiones de sobrevivencia de los primeros.

- Este es el trámite necesario para solicitar una herencia AFP.

Mientras mayor sea tu fondo, mayor protección podrías darle a tus herederos o beneficiarios de AFP

Por eso es importante que tengas en cuenta algunos factores que influyen en el crecimiento de tu fondo de pensiones, tales como los siguientes:

- La frecuencia de tus aportes, ya que mientras más constantes sean, habrá más para invertir en busca de generarte rentabilidad a largo plazo.

- Tu tipo de fondo, pues cada uno tiene su nivel de riesgo y rentabilidad potencial.

La rentabilidad de tu AFP, puesto que cada administradora del Sistema Privado de Pensiones consigue diferentes resultados para sus afiliados.

Tal como se ve en el cuadro, los resultados de rentabilidad a 7 años benefician a nuestros afiliados.

Septiembre 23rd, 2020 by Habitat

En el Sistema Privado de Pensiones hay cuatro administradoras, las cuales ofrecen distintos resultados y beneficios para sus respectivos aportantes; ¿pero a cuál AFP cambiarte? Hoy te contamos lo fácil que es cambiarse a AFP Habitat.

Cámbiate a AFP Habitat aquí

Cambiarse a AFP Habitat es muy fácil desde tu celular

Para solicitar invertir con nosotros no hace falta que escanees documentos ni que envíes correos. Solo necesitas tu celular y sin descargar ninguna aplicación. El proceso es muy rápido y sencillo, pues solo consta de 4 pasos:

- Ingresa a este enlace y llena el breve formulario. Tras confirmarlo, recibirás una llamada para continuar con el proceso.

- Se te enviará un enlace que te dirigirá a una herramienta de reconocimiento facial.

- Abre dicho enlace desde tu celular, con el fin de sacarte un selfie moviendo un poco tu rostro. El objetivo es validar tu identidad contra la base de RENIEC.

- Ni bien sea validada la información, se generará un token que te servirá como una firma electrónica para confirmar tu solicitud. ¡Sí, así de fácil y rápido!

¿Pero por qué cambiarse a AFP Habitat? 5 motivos

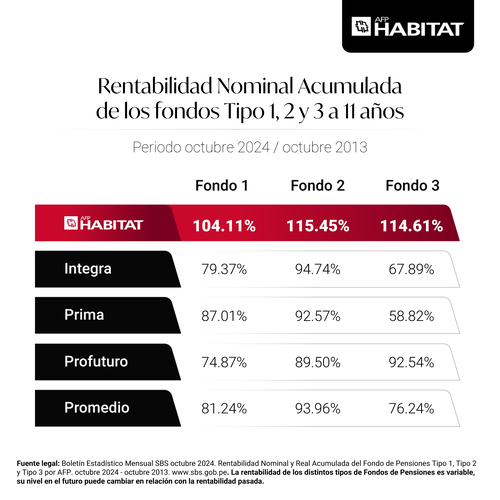

1- Tenemos el liderazgo en rentabilidad a 9 años

- Comenzamos a operar en 2013 y desde el principio trabajamos arduamente para nuestros afiliados. Gracias a dicho esfuerzo y profesionalismo, en la actualidad lideramos los resultados de rentabilidad a 9 años en los Fondos 1, 2 y 3.

- En nuestra sección de Rentabilidad puedes encontrar nuestros resultados en periodos de 1 a 9 años, además de otra información importante sobre los fondos en general y cómo los invertimos.

2- Somos la AFP N°1 en Experiencia de Cliente

- Hemos sido reconocidos por el Índice BCX de Izo como la Mejor AFP en Experiencia de Cliente a nivel Iberoamérica (por el periodo 2021) y, por tercer año consecutivo, en Perú (2019, 2020 y 2022).

- Es importante que puedas resolver tus dudas sobre tu fondo y la AFP en cualquier momento y lugar. Por tal motivo, nuestros afiliados tienen a disposición a Habi, un chatbot que atiende sus consultas desde el inbox de AFP Habitat Perú, Mi Habitat Digital y WhatsApp (981211004).

3- Nuestra comisión sobre flujo es la más baja del mercado

- Cada AFP cobra una comisión a sus aportantes por la administración de sus fondos. Esta comisión puede ser mixta o sobre flujo, dependiendo de cuál le corresponda a cada afiliado.

- En AFP Habitat nuestros afiliados que están bajo comisión sobre flujo pagan un porcentaje menor que en otras AFP.

4- Nuestro gobierno corporativo fue premiado 6 veces

- Gracias a la transparencia y competitividad de nuestras prácticas, nuestra gobernanza corporativa fue reconocida consecutivamente desde 2014 a 2019. Los premios fueron otorgados por La Bolsa de Valores de Lima y EY.

- Si deseas saber más, tenemos una sección de Buen Gobierno Corporativo con información detallada sobre nuestras políticas, reconocimientos, reportes, accionistas, directores, entre otros.

5- Tenemos un compromiso con nuestro hábitat

- Fuimos la primera AFP del Perú en implementar la afiliación electrónica al Sistema Privado de Pensiones. Además, promovemos que nuestros afiliados revisen su Estado de Cuenta virtual en lugar del físico, el cual pueden encontrar en Mi Cuenta Habitat o solicitarle a nuestro chatbot Habi. Conoce más de nosotros, aquí.

Empecemos a invertir juntos:

Septiembre 14th, 2020 by Habitat

Como afiliado(a) a una AFP, tus aportes obligatorios mensuales van a una cuenta individual de capitalización donde se construye tu fondo de pensiones; pero si lo deseas, también puedes optar adicionalmente por el aporte voluntario AFP. A continuación, te contamos todo sobre este tipo de aporte.

Cámbiate a AFP Habitat aquí

Existen dos tipos de aportes voluntarios: con y sin fin previsional.

Aportes voluntarios con fin previsional

- Están pensados para complementar tu fondo, con el objetivo de mejorar tu futura pensión de jubilación.

- Tu decides la cantidad a aportar y cuándo hacerlo, pero si aportas como trabajador independiente, este aporte no podrá ser mayor a tu aporte obligatorio.

- Al igual que tus aportes obligatorios, los aportes voluntarios con fin previsional son inembargables.

- Puedes elegir el Tipo de Fondo que más te convenga según tu edad y expectativas.

Aportes voluntarios sin fin previsional

- Se enfocan en metas o proyectos independientes de la jubilación, como la futura compra de un auto, una casa o cualquier otra cosa que desees.

- Puedes aportar tras cumplir cinco años en el Sistema Privado de Pensiones.

- No hay montos mínimos ni máximos para aportar; además, tienes libertad para depositar y retirar cuando lo requieras.

- Podrían generar rentabilidad dependiendo del tipo de fondo elegido.

- Este tipo de aportes están sujetos al pago de Impuesto a la Renta (tasa efectiva máxima de 5% sobre la rentabilidad generada). Cada vez que hagas un retiro o cambies de tipo de fondo, un 5% de la rentabilidad generada irá a la SUNAT.

- A diferencia de los aportes obligatorios y los aportes voluntarios con fin previsional, estos sí son embargables en caso de deudas o una orden judicial.

- Si así lo deseas, puedes convertirlos en aportes voluntarios con fin previsional en cualquier momento.

- Si lamentablemente falleces, lo acumulado constituye herencia.

Es importante mencionar que las inversiones que hace tu AFP con tus aportes voluntarios también son supervisadas por la SBS. Asimismo, se paga una comisión por su administración.

¿Cómo hacer aportes voluntarios en AFP Habitat?

Si deseas aportar con un propósito previsional, debes hacerlo en la misma AFP donde realizas tus aportes obligatorios, ya que complementarán tu fondo. En cambio, si prefieres aportar con objetivos ajenos a la jubilación, puedes elegir cualquier otra AFP.

Como afiliado(a) en AFP Habitat, tus aportes voluntarios sin fin previsional puedes hacerlos de forma sencilla desde Mi Cuenta Habitat.

Septiembre 14th, 2020 by Habitat

Cuando ingresas a trabajar por primera vez en planilla, debes elegir entre dos sistemas de pensiones: el Sistema Privado de Pensiones (SPP), a cargo de las AFP, o el Sistema Nacional de Pensiones (SNP), manejado por la ONP. ¿En cuál aportar para tu jubilación? Te contamos las diferencias entre la AFP y ONP.

Cámbiate a AFP Habitat aquí

AFP y ONP: diferencias a considerar

Ambas alternativas buscan que puedas contar con una pensión al jubilarte, pero también se diferencian en aspectos como los siguientes:

Destino de los aportes

- La AFP se basa en el sistema de capitalización individual; es decir, tus aportes van a una cuenta a tu nombre, donde construyes tu fondo de pensiones a lo largo de los años. Este fondo se compone de tus aportes y la rentabilidad que hayan generado.

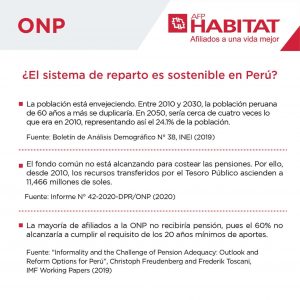

- Por otro lado, en la ONP aportas a un fondo común (sistema de reparto), el cual financia las pensiones de los jubilados actuales. Bajo ese principio, cuando te jubiles, tu pensión saldrá del fondo construido por los aportantes de ese momento.

- Para que la ONP sea sostenible, se necesita que el número de aportantes sea superior al de jubilados.

Tiempo mínimo de aportes

- Aportar a tu AFP a lo largo de los años es muy importante, ya que esa constancia influirá en la pensión que recibirás. Sin embargo, debido a que tu fondo es tuyo, no existe un tiempo mínimo obligatorio de aportes.

- En cambio, en la ONP es obligatorio que registres 20 años completos de aportes. Si al jubilarte cumpliste con 18 años y 3 meses de aportaciones, lamentablemente no recibirías una pensión.

Pensión máxima

- En la ONP, así hayas aportado incluso durante más de 20 años, la pensión máxima que podrías recibir es de S/893.

- Por su parte, en la AFP no existe límite, pues tu futura pensión depende de la frecuencia de tus aportes, la rentabilidad generada, tu tipo de fondo, entre otros factores.

- La pensión promedio de jubilación legal en el SPP es de S/1108 a mayo de 2020, según el Boletín Estadístico de AFP (SBS).

Alternativas de inversión

- La AFP tiene cuatro tipos de fondo entre los que puedes elegir para invertir, dependiendo de factores como tu edad y perfil de riesgo. En la ONP no existen alternativas similares.

- Estas opciones de la AFP son el Fondo 0 (elegible desde los 60 años), Fondo 1, Fondo 2 y Fondo 3. Cada uno tiene su nivel de riesgo y rentabilidad potencial.

Posibilidad de desinvertir

- En la AFP, al tener un fondo exclusivamente tuyo, podrías desinvertir si lo necesitas y si cumples ciertos requisitos. Tal es el caso del retiro de hasta el 95.5% del fondo al jubilarte o de hasta el 25% para vivienda.

- Pero ten presente que al retirar el 95.5% renuncias a ser pensionista y tu familia pierde el derecho a una pensión de sobrevivencia. Por otra parte, en caso retires el 25%, perderías la rentabilidad que dicho monto hubiese generado en tu AFP, lo que reduciría tu pensión al jubilarte.

Modalidades de pensión

- A diferencia de la ONP, en la AFP puedes elegir cómo recibir tu pensión al jubilarte, a través de cuatro modalidades.

- Estas modalidades de pensión en la AFP son Retiro Programado, Renta Vitalicia Familiar, Renta Temporal con Renta Vitalicia Diferida, y Renta Vitalicia Escalonada. En este artículo encontrarás las características de cada una.

Posibilidad de heredar el fondo

- Otra diferencia importante de la AFP con respecto a la ONP, es que en el primer caso tus seres queridos podrían heredar tu fondo si algo te pasa, si es que no califican como beneficiarios y no los tienes.

- Aquí te damos más información sobre el tema de herencia en una AFP.

Cámbiate a AFP Habitat aquí

¿Qué pasa con mis aportes si hice un cambio de ONP a AFP?

En ese caso, si calificas a algún bono de reconocimiento, tus aportes a la ONP podrían ser reconocidos.

Si elijo el Sistema Privado de Pensiones, ¿en cuál AFP invertiré?

Cuando ingresas al SPP por primera vez, automáticamente serás afiliado a la administradora ganadora de la licitación; pero más adelante podrías migrar a otra que sea de tu interés, puesto que cada AFP genera distintos resultados de rentabilidad para sus afiliados. En el caso de AFP Habitat, lideramos los resultados a 9 años.