Agosto 25th, 2020 by Habitat

La misión de tu AFP es invertir los aportes que haces durante tu vida laboral, con el fin de generar rentabilidad para ti y puedas contar con una pensión al jubilarte. Aunque eso está pensado para tu jubilación por edad legal, también podrías acceder a una jubilación anticipada en caso lo necesites.

Cámbiate a AFP Habitat aquí

¿Qué tipos de jubilación anticipada existen en las AFP?

Dependiendo de tu edad, condición física y estado de salud, puedes jubilarte antes de los 65 años si cumples con los requisitos de alguno de los siguientes tipos de jubilación anticipada:

1- Jubilación anticipada ordinaria (JAO)

- Dirigido a hombres y mujeres a partir de 50 años, cuyo fondo acumulado les permita una pensión igual o mayor al 40% del promedio del salario percibido en los últimos 10 años (120 meses) previos a la fecha de solicitud.

- Si deseas acogerte, debes haber aportado por 72 meses o más, de acuerdo con tus remuneraciones o rentas declaradas de los últimos 120 meses previos al mes de solicitud. Estas remuneraciones serán actualizadas por el IPC y se deducirán las gratificaciones de julio y diciembre.

Conoce más, aquí.

2- Jubilación anticipada por desempleo (REJA)

- Se dirige a mujeres y hombres a partir de 50 años, que estén desempleados por un periodo de al menos 12 meses consecutivos, los cuales deben ser anteriores al mes en que se presentó la solicitud.

- Si durante dicho periodo percibiste ingresos independientes (cuarta categoría), estos deben ser iguales o ser menores a 7 UIT, lo que debes sustentar con un documento de la SUNAT.

Conoce más, aquí.

3- Por labores de riesgo

- Calificas si eres menor de 65 años y tienes un empleo de alto riesgo como extracción minera subterránea o a tajo abierto; centros de producción minera; trabajos metalúrgicos y siderúrgicos; labores expuestas a riesgo de toxicidad, insalubridad y peligro; o actividades de construcción civil.

- Existen dos regímenes: según años de exposición al riesgo (Régimen Extraordinario) o si haces aportes complementarios a tu fondo desde enero de 2002, para adelantar tu jubilación (Régimen Genérico). Aquí encuentras información sobre los requisitos de cada régimen.

4- Por enfermedad terminal o cáncer

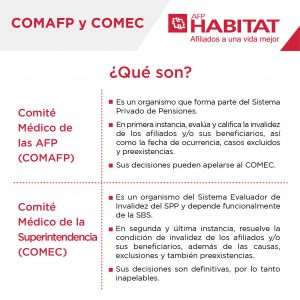

- Si cuentas con un dictamen de enfermedad terminal del Comité Médico de las AFP (COMAFP) o del Comité Médico de la Superintendencia (COMEC), pero no de invalidez, puedes acogerte. Recuerda que no debes contar con pensión de invalidez.

- Si no tienes beneficiarios, podrías solicitar hasta el 50% de tu fondo y recibir una pensión con el monto restante. Revisa los documentos a presentar.

5- Jubilación Anticipada Ley 19990

- Debes haber ingresado al Sistema Privado de Pensiones antes del 02 de enero de 2002; pero anterior a esa fecha, haber cumplido con la edad y años de aportación requeridos para jubilarte por adelantado en el Sistema Nacional de Pensiones.

- Con respecto al historial de aportes previos al SNP, si eres hombre, debes contar con 55 años de edad y 30 años de aportes, y si eres mujer, 50 años de edad y 25 años de aportes. Mira la documentación que necesitas presentar.

- Además, no debes ser apto para una jubilación anticipada ordinaria o por desempleo, de acuerdo con el Artículo 42° del Texto Único Ordenado de la Ley del SPP, aprobado por D.S. 054-97-EF. Tampoco ser apto para una jubilación anticipada por trabajos de riesgo (Ley 27252).

La rentabilidad que tu AFP te genere influirá en tu pensión de jubilación

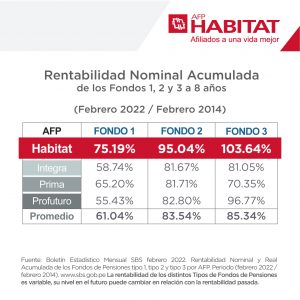

Recuerda que tu futura pensión saldrá de tu fondo, el cual se compone de tus aportes y la rentabilidad que hayan generado a largo plazo. Precisamente, en AFP Habitat tenemos el liderazgo en rentabilidad a 7 años.

Agosto 25th, 2020 by Habitat

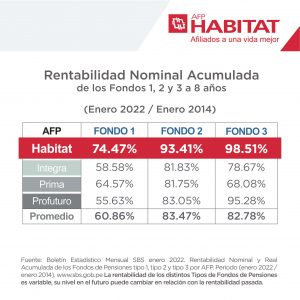

Ya pasaron más de ocho años desde que comenzamos nuestras operaciones y la rentabilidad obtenida dentro de dicho periodo confirma el compromiso que tenemos con nuestros afiliados. ¿Por qué? Te lo contamos.

Cámbiate a AFP Habitat aquí

Rentabilidad AFP Habitat: ¡Somos líderes a 8 años!

Si bien el Sistema Privado de Pensiones (SPP) es potencialmente rentable a largo plazo, los resultados de rentabilidad que generan las administradoras (AFP) no son los mismos. En el caso de AFP Habitat, los resultados de rentabilidad a 8 años respaldan a nuestros afiliados.

Esto se debe principalmente a las siguientes razones:

Diversificamos las inversiones de forma inteligente

- Toda inversión tiene posibilidades de generar rentabilidad, pero también riesgos que podrían traer caídas.

- Por ello diversificamos las inversiones que hacemos con tu fondo dentro y fuera del Perú, buscando aprovechar las oportunidades de rentabilidad, según tu tipo de fondo.

- Bajo la supervisión de la SBS, invertimos tu fondo en instrumentos financieros autorizados como acciones, bonos, entre otros.

- Invertimos en mercados internacionales, proyectos de infraestructura, etc. Mira cómo diversificamos en nuestra sección de Rentabilidad.

Evolución del valor cuota

- Los frutos obtenidos por las inversiones influyen en el valor cuota que tenemos para cada tipo de fondo. Recuerda que tu fondo se compone de cuotas.

- ¿Pero qué es el valor cuota? Es la unidad de medida de tu fondo. Dicha unidad presenta variaciones en el tiempo, de manera similar a los cambios que ocurren en el precio del dólar o las acciones.

- Estas variaciones dependen de factores como la situación económica nacional e internacional, el nivel de riesgo de tu tipo de fondo y las inversiones de tu AFP.

Conoce más en nuestra sección de Rentabilidad

En AFP Habitat contamos con una amplia y gráfica sección de Rentabilidad que te ofrece información sobre…

- El valor cuota actual de cada tipo de fondo administrado por nosotros.

- La rentabilidad que AFP Habitat obtuvo en los Fondos 1, 2 y 3 frente a los resultados de otras AFP. La comparación se hace en periodos de uno a ocho años.

- Las variaciones del valor cuota en diferentes tipos de fondo que administramos desde nuestra llegada a Perú (2013). Puedes consultarlas en una lista desplegable por día, mes y año.

- Ranking de rentabilidad de las AFP, tomando como punto de partida el año donde comenzamos a trabajar en Perú.

- Comparación entre los fondos netos captados por cada AFP.

- Porcentajes de inversión en cada tipo de fondo según tipo de renta. Recuerda que mientras la renta fija tiende a ser más predecible en cuanto a rendimiento (riesgo menor), la renta variable es más inestable o volátil (riesgo mayor).

- Porcentajes de inversión en cada tipo de fondo según instrumentos como gobierno, empresas no financieras, sociedades titulizadoras, sistema financiero, etc.

Pero somos mucho más que rentabilidad…

- Los afiliados que están bajo comisión sobre flujo pagan un porcentaje más bajo que en otras AFP.

- Nuestros afiliados reciben atención en cualquier momento y lugar desde nuestro inbox, gracias a Habi, el chatbot.

- Es muy fácil comunicarte con nosotros vía WhastApp al 981211004. Escríbenos de lunes a viernes de 9 a. m. a 6 p. m. y los sábados de 9 a. m. a 1 p. m.

Si perteneces a otra AFP, no debes descargar ni escanear nada para empezar a invertir con nosotros. Solo necesitas llenar un corto formulario digital, recibir una llamada nuestra y finalmente confirmar tu traspaso con una firma biométrica facial. Todo desde tu celular.

Agosto 17th, 2020 by Habitat

Cuando trabajas en planilla y optas por el Sistema Privado de Pensiones, todos los meses un 10% de tu sueldo bruto debe ir a tu fondo, el cual es invertido con miras a tu jubilación. ¿Pero sabes cómo funcionan las AFP? Te lo contamos.

Cámbiate a AFP Habitat aquí

¿Cómo funcionan las AFP? ¿Qué hacen con mis aportes?

Tu AFP invierte tus aportes dentro y fuera del Perú con el fin de generar rentabilidad para ti a largo plazo. Así, cuando te jubiles, tu fondo de pensiones se compondrá por los aportes hechos durante tu vida laboral más la rentabilidad que hayan generado.

¿Qué es la rentabilidad?

Es el rendimiento que generan las inversiones. Los fondos administrados por las AFP son potencialmente rentables a largo plazo, tal como muestra la siguiente imagen:

Con la finalidad de aprovechar las oportunidades de rentabilidad, tu AFP diversifica las inversiones; es decir, invierte tu fondo en distintos instrumentos financieros, monedas países, etc.

Pero además de la rentabilidad, hay que tener en cuenta el riesgo, cuyo nivel depende del tipo de fondo donde inviertes.

¿Cómo invierten las AFP según los tipos de fondo?

- Fondo 0 (ultraconservador): Casi no presenta variaciones porque el 100% se invierte en renta fija. Disponible desde los 60 años y obligatorio a partir de los 65, pero si a esa edad deseas ir al Fondo 1 o 2, podrías hacerlo.

- Fondo 1 (conservador): Menor rentabilidad potencial y menor riesgo a causa de una inversión en renta variable no mayor al 10%. Obligatorio desde los 60 años, aunque también podrías optar por el Fondo 0 o 2.

- Fondo 2 (moderado): Rentabilidad potencial y riesgo moderados debido a una inversión máxima del 45% en renta variable. Se enfoca en quienes están en la mitad de su vida laboral.

- Fondo 3 (arriesgado): Alto nivel de riesgo y rentabilidad potencial porque hasta el 80% se invierte en renta variable. Dirigido a quienes recién comienzan su vida como trabajadores.

Recuerda que en renta fija el potencial de rentabilidad tiende a ser menor y más o menos predecible si se compara con la renta variable, donde hay más incertidumbre y mayor riesgo, por lo tanto mayor rentabilidad potencial.

Conoce cómo invertimos por tipo de fondo en nuestra sección de Rentabilidad.

¿Qué pasa si mi fondo registra pérdidas? ¿Cómo funcionan las AFP?

Tu fondo no puede registrar pérdidas, sino desvalorizaciones o caídas temporales, ya que se continúa invirtiendo. Estas caídas se deben a variaciones en el valor cuota, ¿pero qué es el valor cuota?

- Es la unidad de medida de tu fondo. Sus variaciones son parecidas a los cambios en el precio del dólar o las acciones, y dependen de factores como la realidad económica actual y tu tipo de fondo.

- Cada vez que aportas a tu fondo, compras una cantidad de cuotas según el valor cuota del día. Por ejemplo, si hoy el valor cuota es S/10 y aportas S/100, habrás comprado diez cuotas. Más adelante estas cuotas podrían revalorizarse.

- Por supuesto, el equipo de inversiones de tu AFP trabaja arduamente para que el valor cuota aumente. Y aunque los fondos han pasado por diversas crisis, la evolución del valor cuota ha influido positivamente en la rentabilidad, vista a largo plazo.

¿Quién regula lo que hacen las AFP?

Tu fondo es tuyo y no propiedad de tu AFP, por eso la Superintendencia de Banca, Seguros y AFP (SBS) se encarga de supervisar estas inversiones, asegurarse de que los límites de inversión establecidos se respeten, entre otros.

¿Y en qué AFP debería invertir?

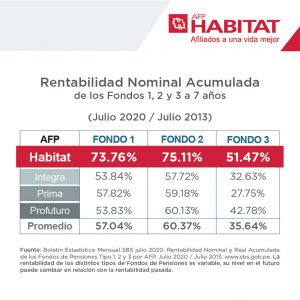

A pesar de que los fondos han demostrado rentabilidad a largo plazo, las AFP obtienen diferentes resultados para sus afiliados. En AFP Habitat somos líderes en rentabilidad a 7 años.

Agosto 13th, 2020 by Habitat

Actualmente, dentro del Sistema Privado de Pensiones existen cuatro AFP, cuyo objetivo es administrar los aportes de sus afiliados en busca de generarles rentabilidad a largo plazo, con miras a su jubilación. Debido a ello, tal vez pienses: “Si todas las AFP son del mismo sistema y tienen la misma misión, ¿importa saber en qué AFP estoy afiliado(a)?”.

Cámbiate a AFP Habitat aquí

¿Cómo saber en qué AFP estoy afiliado?

Para empezar, si olvidaste a qué administradora aportas, la Superintendencia de Banca, Seguros y AFP ofrece Servicios SBS en línea, donde podrás revisar tu “Reporte de situación previsional” y conocer en qué AFP inviertes. ¡Solo tienes que registrarte!

- Visita Servicios SBS en línea.

- Da clic en la opción “Registro” y sigue los pasos. Ten a la mano tu DNI.

Revisa tu “Reporte de situación previsional” y conocerás en qué AFP aportas actualmente, qué tipo de comisión pagas por la administración de tu fondo, tu fecha de ingreso al Sistema Privado de Pensiones, etc.

Si eres extranjero(a), podrás conocer en qué AFP estás afiliado(a) eligiendo la opción correspondiente.

¿Es importante saber en qué AFP aporto?

La respuesta es sí. Recuerda que aunque las AFP comparten el mismo objetivo, obtienen distintos resultados para sus afiliados y realizan diferentes esfuerzos para mejorar su calidad de servicio.

A continuación, te enumeramos 4 razones de por qué es importante saber en qué AFP te encuentras afiliado(a).

1. Debes hacerle seguimiento a tu fondo

- Si conoces en qué AFP inviertes, podrás saber cuánto tienes acumulado en tu fondo a través de tu Estado de Cuenta, además de revisar si tu empleador cumple con realizar tus aportes todos los meses. ¡Esto es muy importante!

- En AFP Habitat, nuestros afiliados pueden hacer un seguimiento constante de sus fondos gracias al Estado de Cuenta virtual, que les permite conocer la evolución de su fondo, su composición (aportes acumulados y rentabilidad acumulada), entre otros detalles, de manera mensual.

2. Las AFP tienen diferentes resultados de rentabilidad

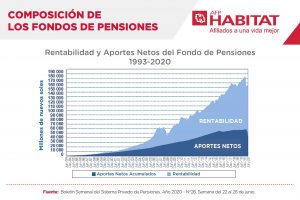

- Los fondos de pensiones que las AFP administran desde 1993 han mostrado una tendencia al alza a largo plazo, a pesar de los cambios de tendencia o volatilidad financiera en el corto plazo.

- Sin embargo, cada AFP del sistema tiene sus propias estrategias de inversión, lo que lleva a que tu AFP no genere el mismo rendimiento que las demás. Por ejemplo, AFP Habitat lidera los resultados de rentabilidad a 7 años.

3. No todas las AFP cobran la misma comisión

- Con el fin de generar rentabilidad, tu AFP diversifica las inversiones de tus aportes dentro y fuera del Perú. Este servicio se paga a través de la comisión mixta o comisión sobre el sueldo (comisión sobre flujo). Aquí encuentras las diferencias entre ellas.

- En el caso de AFP Habitat, la comisión sobre el sueldo (comisión sobre flujo) es la más baja del mercado.

4. Cada AFP tiene diferentes canales de atención

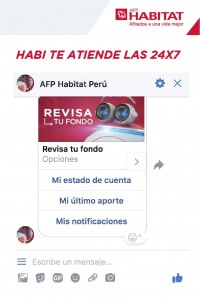

- En AFP Habitat nos enfocamos en innovar permanentemente, por ello creamos un chatbot llamado Habi que atiende las 24×7 desde Facebook Messenger. Si eres afiliado(a), puedes solicitarle tu Estado de Cuenta, conocer tu aporte más reciente, actualizar tus datos, ver los últimos resultados de rentabilidad, etc.

- También atendemos vía WhastApp de lunes a viernes de 9 a. m. a 6 p. m. y sábados de 9 a. m. a 1 p. m. No olvides que además puedes llamarnos al 01 230-2200 (Lima) o al 0801-14-224 (provincias) bajo el mismo horario. Conoce nuestros otros canales de atención remotos.

Para cambiarte a AFP Habitat no hace falta que descargues o escanees nada. Solo necesitas llenar un breve formulario, recibir una llamada nuestra y confirmar tu solicitud con una firma biométrica facial. Hazlo desde tu celular haciendo clic en el botón de abajo.

Julio 30th, 2020 by Habitat

Como aportante, si necesitas conocer el valor de tu fondo individual, puedes revisar tu Estado de Cuenta, ¿pero cómo se obtiene el valor de los fondos de pensiones AFP en general?

Cámbiate a AFP Habitat aquí

Fondos de pensiones AFP: ¿Cómo se calcula su valor?

- El valor actual de tu fondo y los fondos de pensiones AFP en general se calcula usando la siguiente unidad de medida: el valor cuota.

- Cada vez que aportas a tu fondo, compras cierto número de cuotas, de acuerdo con el valor cuota vigente, que puede subir, bajar o mantenerse, según ciertos factores.

- Estas variaciones son similares a los cambios que ocurren en el precio del dólar o las acciones en la bolsa de valores.

- El valor de tu fondo de pensiones está determinado por el número de cuotas que posees, multiplicado por el valor cuota del día, dependiendo de tu tipo de fondo y la AFP donde te encuentres.

¿Qué factores influyen en la variación del valor cuota?

- Coyuntura económica: Las AFP invierten los fondos alrededor del mundo en busca de generar rentabilidad para sus afiliados a largo plazo. Si el acontecer financiero es favorable, el valor cuota podría subir; pero si es adverso, podría caer.

- Tipo de fondo: Cada fondo de inversión tiene un diferente nivel de riesgo y rentabilidad potencial, por eso el valor cuota en el Fondo 1 no es el mismo que en el Fondo 2 o Fondo 3.

- Administradora: Cada AFP tiene sus propias estrategias para diversificar las inversiones y aprovechar las oportunidades de rentabilidad o defender el valor de los fondos de pensiones ante riesgos. Por lo tanto, el valor de las cuotas no solo es diferente en cada tipo de fondo, sino que también difiere de una AFP a otra.

Al evaluar el valor cuota de una AFP, recuerda que debes considerar su evolución en el largo plazo. En el caso de AFP Habitat, dicha evolución nos permite ser líderes en rentabilidad a 8 años.

Valor de los fondos de pensiones en AFP Habitat

En AFP Habitat tenemos una sección de Rentabilidad donde encuentras lo siguiente:

- El valor cuota de cada uno de los tipos de fondos de pensiones que administramos.

- Cuadro comparativo con la rentabilidad obtenida por cada AFP, en periodos de uno a siete años, en los fondos 1, 2 y 3.

- Lista desplegable que te permite consultar las variaciones del valor cuota en cada tipo de fondo según día, mes y año, desde 2013, año en que llegamos a Perú.

- Ranking de rentabilidad desde el primer año de nuestras operaciones en el país.

- Gráfico que compara los fondos netos captados por cada AFP en los últimos 12 meses.

- Información adicional sobre nuestra cartera de inversiones.

Conoce el valor de tu Fondo Obligatorio Acumulado con Habi

Habi, el chatbot que creamos para atenderte las 24×7 como afiliado(a), ahora también puede informarte sobre el valor actual de tu fondo obligatorio. Siempre que desees revisarlo, solicítalo en nuestro inbox escribiendo la palabra “Saldo”.

Si estás en otra AFP, una firma biométrica facial es todo lo que necesitas para confirmar tu solicitud digital de traspaso y comenzar a invertir con nosotros.

Julio 21st, 2020 by Habitat

Dentro del Sistema Privado de Pensiones (SPP) es común que sus aportantes migren de una AFP a otra. Si ese es tu caso, tal vez te preguntes si existe algún cobro por hacer un cambio de AFP. Te damos la respuesta.

Cámbiate a AFP Habitat aquí

¿Hay algún cobro si me cambio de AFP?

El cambio de AFP es gratis, es decir, tus aportes y la rentabilidad que hayan generado (tu fondo acumulado) se trasladan a tu nueva AFP.

Recuerda que tu fondo está compuesto por cuotas, cuyo valor puede subir, bajar o mantenerse (similar al valor de las acciones) dependiendo de factores como la coyuntura económica, las inversiones de tu AFP y tu tipo de fondo.

Conoce el valor cuota del día por tipo de fondo y otros datos de rentabilidad de AFP Habitat.

¿Y si me cambio de la ONP a una AFP?

Ahí la situación es distinta, pues la ONP pertenece al Sistema Nacional de Pensiones, donde existe un fondo común para todos los aportantes. Sin embargo, tus aportes a la ONP se podrían reconocer si calificas a algún bono de reconocimiento.

Recuerda que cuando te cambias del SNP al SPP, ingresas a la AFP ganadora de la licitación de los nuevos ingresantes, pero más adelante podrías cambiarte a otra AFP.

¿Qué debo evaluar para cambiarme de AFP?

Rentabilidad a largo plazo

- No todas las AFP del sistema tienen los mismos resultados de rentabilidad para sus aportantes, puesto que cada una cuenta con su equipo de expertos en inversiones. En el caso de AFP Habitat, lideramos la rentabilidad a 9 años.

Comisión por la administración de tu fondo

- Los aportantes a una AFP pagan una comisión para que su fondo sea invertido dentro y fuera del Perú, en busca de obtener rentabilidad a largo plazo. Esta comisión puede ser mixta o sobre flujo.

- Si estás comisión sobre flujo, AFP Habitat cobra un porcentaje menor que las otras administradoras del SPP.

Calidad de atención

- En esta nueva realidad, tu nueva AFP debe brindarte una adecuada atención digital.

- En AFP Habitat atendemos a nuestros afiliados las 24/7, por medio de Habi, el chatbot inteligente que encuentras en nuestro Facebook Messenger. También estamos en WhatsApp. Conoce nuestros demás canales de atención.

Trámites más rápidos y digitales

- ¿Qué tan rápido te tomas un selfie? Así de sencillo es continuar la construcción de tu fondo de jubilación con AFP Habitat.

- Solo necesitas una firma biométrica facial para confirmar tu solicitud digital de traspaso.

Julio 21st, 2020 by Habitat

Cuando ocurre una caída temporal de los fondos de pensiones, el impacto negativo no afecta por igual a todos los aportantes, ya que ello también depende en parte del tipo de fondo donde invierte cada uno, el cual está orientado, además de considerar otros factores, a cierto perfil de riesgo o de inversión. ¿Conoces el tuyo?

Cámbiate a AFP Habitat aquí

¿Qué es el perfil de riesgo? ¿Por qué debo conocerlo?

● El perfil de riesgo, también conocido como perfil de inversión o perfil del inversionista, es la capacidad para tolerar los cambios de tendencia o volatilidad de los mercados financieros.

● Estos cambios podrían beneficiar la rentabilidad de una inversión, pero también afectarla en ciertos periodos, como durante una crisis económica. Por ello, el perfil de riesgo también comprende la capacidad para afrontar caídas.

● Conocer tu perfil de riesgo es muy importante, ya que él te permitiría tomar una decisión más acorde contigo, con el fin de no agobiarte ni desanimarte si tu inversión no rinde como esperas.

Caída en los fondos de pensiones: ¿pérdidas o desvalorizaciones?

Hay que precisar que tu fondo de pensiones es intangible hasta el día que te jubiles, eso significa que no podemos hablar de pérdidas o ganancias, sino de valorizaciones y desvalorizaciones temporales. Aquí es importante hablar del valor cuota:

● El valor cuota es la unidad con la que se mide tu fondo. Esta unidad se valoriza, se mantiene o desvaloriza día a día, según la situación económica, de forma similar a los cambios que ocurren en el precio del dólar o las acciones en la bolsa.

● Siempre que aportas a tu fondo, compras cuotas de acuerdo con el valor cuota del día. Por lo tanto, cuando revisas tu Estado de Cuenta, el monto que ves se obtiene tras multiplicar tu total de cuotas por el valor cuota.

● Si tu fondo sufre una desvalorización en el corto plazo, deberías mantener la calma, ya que solo tendrías pérdidas reales si desinviertes tu fondo, pues así no le estás dando tiempo para poder recuperarse.

Como muestra el gráfico, los fondos de pensiones se lograron recuperar de las desvalorizaciones que afectaron su rentabilidad en el corto plazo.

Perfiles de riesgo y tipos de fondo AFP

Mientras mayor potencial de rentabilidad tenga una inversión, más alto será su nivel de riesgo. Es por eso que los perfiles de riesgo se clasifican en tres.

Recuerda que eres 100% responsable y libre de elegir en qué tipo de fondo deseas invertir. La siguiente información es referencial y no significa que recomendamos uno u otro tipo de fondo:

Perfil conservador

- Prefieres ir “a lo seguro”, pues le temes a los riesgos asociados a las inversiones. Con tal de que tu dinero se mantenga estable en la medida de lo posible, aceptarías que tu inversión pueda generar menor rentabilidad.

- Una opción conservadora es el Fondo 1. También hay un Fondo 0 (ultraconservador) que casi no presenta variaciones, pero puedes elegirlo a partir de los 60 años.

Perfil moderado

- Tu tolerancia a la volatilidad financiera es mediana. Es decir, te sientes capaz de afrontar un nivel de riesgo moderado, lo que podría generarte una rentabilidad también moderada.

- Este perfil encajaría con el Fondo 2.

Perfil arriesgado

- No te intimida ni desanima la volatilidad de los mercados y asumes las desvalorizaciones que podrían ocurrir, siempre y cuando dicho riesgo también signifique la oportunidad de generar una mayor rentabilidad.

- El Fondo 3 iría acorde con este tipo de inversor.

Además de tu perfil, no olvides que también debes considerar otros factores como tu edad y fuentes de ingresos con las que piensas contar al jubilarte.

¿Cómo puedo identificar mi perfil de riesgo?

Si deseas invertir con nosotros, hemos diseñado un test de 7 preguntas para que puedas conocer tu perfil de riesgo.

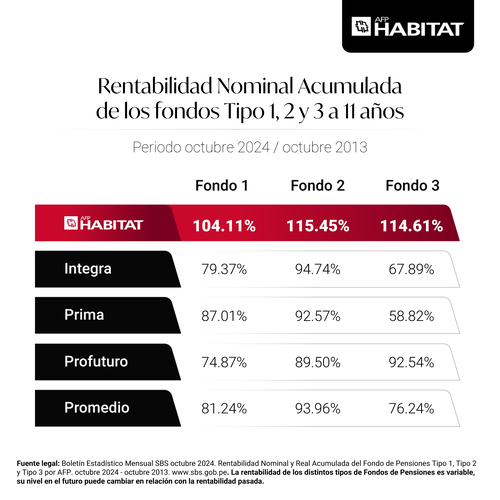

En AFP Habitat no solo lideramos la rentabilidad a 11 años, también agilizamos tu traspaso: confirma tu solicitud digital solo con una firma biométrica facial. ¡Es tan sencillo como tomarte un selfie!

Julio 13th, 2020 by Habitat

Mucha gente conoce la importancia de construir un fondo de pensiones, pero no todos conocen cómo funciona el Sistema Privado de Pensiones (SPP). Te contamos qué es, sus características y más.

Cámbiate a AFP Habitat aquí

Sistema Privado de Pensiones: ¿Qué es y cuál es su objetivo?

Es un régimen que busca que sus aportantes puedan financiar su futura jubilación, a través de un fondo de pensiones personal. Se creó como alternativa al Sistema Nacional de Pensiones (SNP).

¿Qué diferencia al SPP del SNP?

El SNP es manejado por la Oficina de Normalización Previsional (ONP), que administra un fondo común para todos los aportantes. Bajo este sistema, los aportes benefician a quienes ya están jubilados.

Por su parte, el SPP está a cargo de las Administradoras de Fondos de Pensiones (AFP), que actualmente son cuatro. Gracias a su carácter privado, cada afiliado(a) construye un fondo individual que puede conocer desde su Estado de Cuenta. Este fondo se compone de tus aportes y la rentabilidad generada por las inversiones de tu AFP.

¿Quién supervisa las inversiones de las AFP?

Los fondos de pensiones no son patrimonio de las AFP, ya que están a nombre de sus afiliados; por eso la Superintendencia de Banca, Seguros y AFP (SBS) controla diariamente las inversiones que se hacen en los instrumentos financieros autorizados (acciones, bonos, etc.).

Características y beneficios del Sistema Privado de Pensiones

- Potencial rentabilidad a largo plazo: Aquí puedes revisar los resultados de AFP Habitat.

- Tipos de fondo: Pensando en los perfiles de riesgo de los aportantes, existen cuatro fondos en el SPP: Fondo 0 (ultraconservador), Fondo 1 (conservador), Fondo 2 (moderado) y Fondo 3 (arriesgado).

- Composición del aporte obligatorio: De tu sueldo bruto mensual, se retiene un 10% para tu fondo individual, un 1.74% por la prima de seguro y un porcentaje por comisión, dependiendo de tu AFP y tipo de comisión.

- Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio: El 1.74% de tu sueldo mencionado anteriormente es para el pago de este seguro, que va a una compañía de seguros. Su propósito es protegerte ante invalidez y proteger a tus beneficiarios si algo te sucede, cumpliendo ciertos requisitos.

- Posibilidad de herencia: Si falleces y si tus seres queridos no cumplen las condiciones para ser beneficiarios, podrían heredar tu fondo. Te dejamos un artículo sobre este tema.

- Modalidades de pensión: Llegada tu jubilación, puedes elegir cómo recibir tu pensión entre diferente modalidades.

- Posibilidad de hacer aportes voluntarios: Pueden ser con fin previsional si quieres mejorar tu pensión o sin fin previsional si deseas perseguir objetivos ajenos a la jubilación.

- Posibilidad de desinvertir: A los 65 años o anticipadamente, podrías retirar un 95.5% de tu fondo, pero ya no recibirías pensión de jubilación y tus beneficiarios perderían el derecho a una pensión de sobrevivencia. También podrías retirar hasta un 25% para vivienda.

Ventajas de cambiarse a AFP Habitat, una de las administradoras del Sistema Privado de Pensiones

- Liderazgo en rentabilidad a 9 años.

- Comisión sobre flujo más baja del mercado.

- Atención en cualquier momento y lugar por medio de Habi, el chatbot que te espera en nuestro inbox.

- Traspaso digital fácil y rápido desde tu celular, confirmando el proceso con tu firma biométrica facial.