Julio 17th, 2024 by Alberto Arispe - Gerente general en Kallpa Securities SAB

Aunque muchos son conscientes de la disminución de la fuerza física y mental entre los 62 y 82 años, pocos ahorran lo suficiente para enfrentar esta etapa sin problemas económicos. Descubre cómo planificar y asegurar tu estabilidad financiera para cuando seas adulto mayor.

Cámbiate a AFP Habitat aquí

La mayoría de gente es consciente de que entre los 62 y 82 años (esperanza de vida para el peruano promedio de clase socioeconómica media y/o más) uno no tiene la misma fuerza física y mental que entre los 20 y 62 años. Pero lamentablemente, esas mismas personas no ahorran lo suficiente para que cuando lleguen a los 62 años, puedan vivir una vida sin problemas económicos. Y por lo señalado, no pueden generar ingresos mensuales como lo hacían en sus años mozos. No se trata de “no vivir el presente”, se trata de “vivir el presente, pero siempre siendo consciente de que el futuro viene y debemos estar preparados para él”.

Y, señores, ser adulto mayor es difícil. Me acuerdo cuando hace 4 años le dije a mi padre, que tenía en ese momento 80 años, “papá, debes animarte, debes hacer proyectos nuevos, tú siempre has destacado por eso y hoy andas sin ánimos, cuando ánimo siempre te ha sobrado”, y él me respondió: “hijo, es muy fácil para un hombre de 50 años decirle a un hombre de 80 cómo se debe sentir. Cuando llegues a mi edad, me mandas un email y me cuentas cómo te sientes”.

Mi querido papá, falleció hace 2 años y felizmente fue ordenado toda su vida y no sufrió problemas económicos en su vejez.

Imagínense tener 75 años y tener que llamar a tus hijos o a tus yernos/nueras para que te ayuden económicamente. Imagínense no poder escoger al médico de tu preferencia porque es muy caro. Imagínense no poder salir a almorzar con tus amigos porque estarás preocupado por la cuenta. Y lo más importante, imagínense, añadir a tus preocupaciones de vejez, el hecho de que tienes pocos activos para ti y tu pareja. Definitivamente, no es la voz.

Pocos piensan en esto, porque cuando eres joven, es difícil pensar en la vejez.

Recomiendo siempre ahorrar. Cuando tienes 25 años, ahorrar para tu maestría. Cuando tienes 30, ahorrar para comprar tu casa, para pagar las universidades de tus hijos y para tu vejez. Tres fondos distintos. Cuando ya tienes tu casa, y tus hijos están bien encaminados, ahorra netamente para tu vejez.

¿Cómo ahorrar? Buscando asesores profesionales y expertos en el tema, mejor si son regulados, que te ayuden. Siempre debes invertir en activos con buenos fundamentos (que tengan solidez y potencial de subida de precios), de manera diversificada a nivel global (no todos los huevos en la misma canasta) y que tengan liquidez (que los puedas vender en cualquier momento).

Calcula cuánto gastas al año entre tu pareja y tú (asumiendo que tus hijos serán independientes). Divide esa cifra entre 5%. Ese es el monto que necesitas para poder vivir de tus rentas cuando ya no puedas generar ingresos como antes y tener el capital para cualquier emergencia. No te la juegues, no dejes el futuro al azar. No dependas de terceros y menos del Estado.

Está en tus manos vivir una vida plena ahora y en el futuro, de manera sostenida, hasta el final.

Abril 9th, 2024 by Habitat

Ganar más dinero es un gran logro como recompensa a tu esfuerzo profesional o como emprendedor, pero también conlleva la responsabilidad de administrar tus finanzas de manera efectiva. Es normal que al ganar más, gastes más porque quieres mejorar tu calidad de vida, pero si no tienes un plan, es fácil gastar todo ese ingreso adicional en lujos y gastos innecesarios. En este artículo revisaremos cómo administrar tu dinero si empiezas a ganar más.

Cámbiate a AFP Habitat aquí

Asegura los temas básicos

Ganar más dinero, es una excelente oportunidad para abordar las deudas pendientes que tienen un interés mayor al 10% anual como un préstamo personal, crédito vehicular o deudas en tarjetas de crédito. Estas deudas son muy caras por lo que es mejor destinar parte del ingreso extra a reducirlas y así contribuyes a administrar mejor tu dinero.

También, si es que no tienes un fondo de emergencias, te servirá para generar ese fondo de ahorro que es necesario mantener para cubrir gastos en caso de que se presente una emergencia. La recomendación es que este fondo llegue a ser igual a 3 veces tus gastos de 1 mes. Estos dos aspectos son fundamentales para garantizar tu estabilidad financiera en el futuro.

Establece un presupuesto

Con un ingreso extra que te cae mes a mes es necesario revisar cómo asignarlo a diferentes áreas de tu vida donde te gustaría mejorar tu calidad de vida con un presupuesto personal. Por ejemplo, para disfrutar más de algún tipo de entretenimiento que antes no podías asumir, para mejorar planes de salud o para costear algún tipo de estudio que te vuelve más competente.

También dentro de tu presupuesto es recomendable que planifiques cierto monto para el ahorro de metas de corto plazo como un viaje o la compra de un producto que necesitas. Define metas específicas para que sepas cuánto dinero necesitas ahorrar. Si no haces esta planificación de gastos extras y ahorros con un presupuesto, es muy fácil que termines gastando tu dinero en gastos innecesarios.

Invierte una parte

A medida que nos volvemos más adultos, surgen más responsabilidades como la compra de un depa o auto, estudiar una maestría o mantener una familia. Por eso, debemos estar preparados económicamente y saber cómo administrar tu dinero para metas que van a ocurrir en los próximos años, para las cuales, es necesario invertir parte del ingreso extra.

Dependiendo de cuáles sean tus metas en el futuro, puedes escoger productos de inversión que vayan con el plazo que tienes disponible, con tu perfil de riesgo y el capital del que puedes disponer mensualmente. Si no tienes claras tus metas, igual invierte en el largo plazo porque tu “yo” del futuro te lo agradecerá.

En resumen, saber cómo administrar tu dinero cuando empiezas a ganar más te permitirá mejorar tu estilo de vida en el mes pero también lograr tus metas en el corto, mediano y largo plazo.

Marzo 18th, 2024 by Habitat

En este artículo vamos a abordar las 2 definiciones más citadas sobre la libertad financiera. Primero, es aquel estado donde los ingresos por tus inversiones o activos son iguales a tus gastos y, por lo tanto, ya no tienes la necesidad de trabajar. Y segundo, es aquel estado donde tienes la libertad de elegir cómo quieres gastar tu tiempo, incluso trabajando en algo que disfrutas, sin estar limitado por restricciones de dinero o preocupaciones financieras.

Cámbiate a AFP Habitat aquí

La libertad financiera no significa necesariamente ser rico, sino más bien tener suficientes activos y recursos para cubrir tus necesidades y deseos sin depender completamente de un salario tradicional. Vamos a revisar cómo podemos lograr este estado en nuestras vidas.

Establece metas

El primer paso crucial para lograr la libertad financiera es establecer metas claras. ¿Qué estilo de vida quisieras tener? ¿En qué quieres invertir tu tiempo? ¿Qué responsabilidades quisieras asumir? Tener metas financieras claras te proporciona un propósito y una motivación constante para trabajar en tu independencia financiera.

Responde estas preguntas con claridad y define qué monto mensual necesitas para cubrir tus gastos en esa situación proyectada. También define qué monto podrías percibir en ingresos haciendo cosas que disfrutas, si es que piensas que en dicha situación de libertad financiera quisieras trabajar en algo. Si logras que tus gastos sean menores que tus ingresos, entonces se podría decir que ya lograste la libertad financiera; pero si no, la diferencia debe provenir de ingresos residuales por inversiones.

La importancia del ahorro y la inversión a largo plazo

Vamos a calcular en cuánto tiempo podrás lograr los ingresos residuales del apartado anterior a tu ritmo de ahorro actual. Eso es posible calcularlo en esta plantilla, donde se calculará primero qué monto debes tener como capital que te pueda rendir a una tasa conservadora, los ingresos residuales que necesitas. A partir de ese monto, se registra el ahorro mensual que estás dispuesto a invertir, el capital actual que posees disponible para invertir y a qué tasa puedes invertir todo ello en el largo plazo.

Finalmente, con todos esos datos obtendrás el número de años que te falta para conseguir la libertad financiera. Si quieres reducir el tiempo, tendrás que ahorrar más mensualmente o buscar inversiones que te rindan una mejor rentabilidad. Recuerda que para invertir correctamente debes evaluar tu perfil de riesgo y educarte o asesorarte adecuadamente.

Enfócate en cumplir el plan

La libertad financiera es un objetivo alcanzable para todos, pero requiere disciplina y paciencia. Ahorrar e invertir todos los meses son los hábitos que te permitirán alcanzarla según el plan establecido en la plantilla. Mantén una cartera diversificada y evita el pánico ante las fluctuaciones del mercado a corto plazo. También puedes buscar crear nuevas fuentes de ingresos para acelerar el plan hacia tu libertad financiera.

Cada persona puede tener su propia definición de libertad financiera en función de sus metas y valores personales, pero en esencia, se trata de lograr la independencia económica y la tranquilidad financiera. Es un objetivo que muchas personas tienen en mente y es posible con planificación y determinación.

Diciembre 22nd, 2023 by Habitat

Ya hemos hablado antes de la importancia de la inversión para ganarle a la inflación y hacer que nuestro dinero trabaje por nosotros para lograr más metas. En ese sentido, en este artículo vamos a revisar cómo la inversión a largo plazo nos permitirá lograr aquellas metas que requieren tiempo y dinero, como comprar un inmueble, pagar la educación universitaria de tus hijos o jubilarte cómodamente. Para ello, revisaremos algunos conceptos clave de este tipo de inversión y unas recomendaciones.

Cámbiate a AFP Habitat aquí

La magia del interés compuesto para la inversión a largo plazo

Este es uno de los conceptos más poderosos en el mundo de las finanzas, que significa hacer que las ganancias que te va dando una inversión te generen aún más ganancias. Por ejemplo, imagina que tienes $1,000 para invertir. Si decides invertirlo a corto plazo y ganas un 7% de interés durante un año, tendrás $1,070 al final del año. Pero si dejas esos $1,070, mediante una inversión a largo plazo, sigues ganando un 7% cada año y después de 10 años tendrás casi $2,000. Y después de 20 años, tendrás casi $3,900.

El interés compuesto significa que tu dinero trabaja para ti, generando más dinero a lo largo del tiempo. Incluso, en el ejemplo anterior, si fueras aumentando capital periódicamente el efecto sería aún más exponencial. Y cuanto más tiempo lo dejes crecer, más potente se vuelve. Esto es algo que solo puede ocurrir si tienes una perspectiva de inversión a largo plazo.

Si quieres saber la diferencia entre la inversión a largo plazo de las de corto, te invitamos a leer aquí

La resistencia a las crisis financieras

Otra razón clave para realizar una inversión a largo plazo es la capacidad de resistir las crisis financieras. El mercado de valores puede ser volátil en el corto plazo, sin embargo, a lo largo de la historia, los mercados siempre han tendido a crecer en el largo plazo. Y eso pasó a inicios de la pandemia, cuando la bolsa americana cayó aprox. un 30%. Estando en septiembre del 2023 alcanzó un 95% por encima del punto más bajo que se registró en marzo 2020.

En el corto plazo, se pueden enfrentar pérdidas, pero si mantienes tus inversiones durante un período más largo, históricamente se evidencia que se superan esas pérdidas con creces. La clave es tener la paciencia y la confianza en la inversión a largo plazo.

Inversión a largo plazo para tu jubilación

Como vemos, puedes aprovechar el tiempo a tu favor y permitir que tus inversiones crezcan gradualmente hasta alcanzar tus objetivos, siendo uno muy importante el de tu jubilación. Aquí la clave es evaluar la AFP que en el largo plazo te genere la mayor rentabilidad. Actualmente y de manera consistente, Habitat, es la AFP más rentable en el periodo a 10 años, tiempo en el que empezó a operar en Perú y cuenta con 3 opciones de inversión :

- Aporte obligatorio: corresponde al 10% de tu renta imponible como dependiente o independiente. Este fondo está pensado estrictamente para planificar tu jubilación y hay 3 tipos de fondos, según el riesgo que quieras asumir.

- Aporte voluntario con fin previsional: con este aporte lograrás hacer crecer tu fondo de jubilación, pudiendo elegir un fondo diferente a tu aporte obligatorio.

- Fondo Libre Habitat: este fondo está3 tipos de fondos pensado para tener flexibilidad si se quiere, de poder retirar dinero para cubrir objetivos de corto y mediano plazo con libre disponibilidad. También se puede elegir un fondo diferente a tu aporte obligatorio.

En resumen, la importancia de la inversión a largo plazo no puede subestimarse. El interés compuesto, la resistencia a las crisis financieras y la capacidad de planificar para metas a largo plazo son muy buenas razones para adoptar este enfoque. Comienza hoy mismo y construye un futuro financiero más seguro y próspero.

*Fuente legal: : Boletín Estadístico Mensual SBS noviembre 2023. Rentabilidad Nominal del Fondo de Pensiones Tipo 1, Tipo 2 y Tipo 3 por AFP. noviembre 2023 – noviembre 2013. La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada

Diciembre 15th, 2023 by Habitat

La gratificación de diciembre sirve mucho para cubrir gastos extras que, usualmente, surgen durante este mes, pero no es recomendable usarla en un 100 % para consumir.

Cámbiate a AFP Habitat aquí

Para sacarle el máximo provecho a la gratificación, tienes que distribuirla entre darte gustos, pagar deudas, ahorrar y/o invertir, según el(los) objetivo(s) financiero(s) que necesites.

Disfruta las Fiestas

Ten claro un monto máximo a gastar en regalos, cenas y otras salidas con amigos o familiares, que no signifique más del 30% de la gratificación, teniendo en cuenta que quieres cumplir otros objetivos financieros que son más importantes.

Quizás te toque ajustar el monto de un regalo o evitar compras impulsivas pero recuerda que tu “yo” del futuro te lo agradecerá.

Paga deudas caras

Si estás muy endeudado con tarjetas o un préstamo personal, usa la gratificación hasta que te queden cuotas que puedes asumir dentro de tu presupuesto. Comienza pagando aquellos créditos que tienen la mayor tasa de interés.

Si tienes un crédito con una tasa menor a 8.5% que puedes pagar sin problema, es mejor que uses la gratificación para invertir que para prepagar porque los intereses que generarás invirtiendo serán mayores a los intereses que ahorrarás prepagando dicho crédito.

Ahorra

Otro buen uso de la gratificación es ahorrar para tu fondo de emergencias si es que no lo tienes completo (debe llegar a ser 3 veces tus gastos de 1 mes). Un 20% de la gratificación puedes ir ahorrando para este fin y mensualmente debes considerar en tu presupuesto seguir ahorrando para este fondo.

También ahorra para una meta de corto plazo que no puedas cubrir con tus ahorros mensuales futuros, como la inicial de un auto o depa. Todos estos ahorros deben estar en una cuenta que por lo menos pague 6.75% de retorno anual.

Invierte

Por último, si no tienes deudas caras y luego de destinar montos para ahorrar te queda un excedente de la gratificación, úsalo para invertir.

Puedes invertir en ti mismo(a) en algo que te capacite para generar más ingresos. Y también puedes invertir en productos financieros que rindan por encima del 8.5%, según tu perfil de riesgo, tu capital y horizonte de inversión.

Evalúa la opción más conveniente para ti para que disfrutes de una buena experiencia. Lo más importante al invertir, es entender en qué estamos invirtiendo para tener tranquilidad. Una opción es invertir en Fondo Libre Habitat, el fondo de libre disposición de AFP Habitat, con el

que podrás empezar a alcanzar tus metas.

Noviembre 2nd, 2023 by Habitat

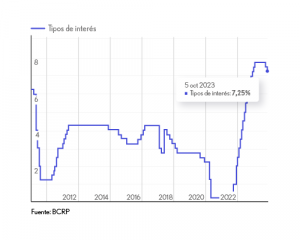

El Banco Central de Reserva del Perú (BCRP) redujo la tasa de referencia BCRP de 7.5% a 7.25% a inicios de octubre, habiéndolo hecho previamente en setiembre, cuando la redujo a 7.5% desde el nivel de 7.75% que mantenía desde enero del 2023. Esta tasa de referencia BCRP es un instrumento económico de gran importancia que afecta directamente a nuestra vida financiera. En este artículo, revisaremos en qué consiste y cómo su reducción impactará en nuestros ahorros y créditos.

Cámbiate a AFP Habitat aquí

¿Qué es y para qué sirve?

La tasa de referencia BCRP es un indicador clave para la economía de un país, que sirve para controlar la oferta de dinero y, por ende, la inflación.

Cuando el BCRP aumenta la tasa de referencia, se pretende enfriar la economía y combatir la inflación, que es lo que ocurrió durante todo el 2022, debido a los altos niveles de inflación que registramos.

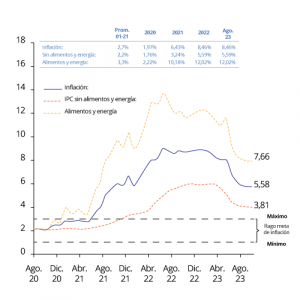

Por otro lado, cuando decide reducirla, busca incentivar el gasto y la inversión, lo que, a su vez, estimula la economía. Los últimos eventos de reducción se han dado en un contexto donde la inflación a 12 meses viene bajando, siendo el dato de setiembre de 5.0% mientras que hace solo 6 meses era de 8.4%.

Impacto de la reducción en los ahorros

En este nuevo contexto de reducción de la tasa de referencia BCRP, los bancos tienden a bajar las tasas de interés que ofrecen en los productos de ahorro, lo cual ya ha venido ocurriendo en algunas entidades. Esto significa que los ahorristas verán una disminución en los intereses generados, lo que afecta negativamente sus ahorros a largo plazo.

La reducción de la tasa de referencia también afecta al retorno ofrecido por los bonos, que tienden a seguir la misma tendencia. Esto hace que las inversiones a largo plazo en estos instrumentos sean menos atractivas, por lo cual, los inversionistas consideran diversificar sus carteras en productos de renta variable.

Impacto de la reducción en los créditos

Por otro lado, la reducción de la tasa de referencia BCRP puede ser beneficiosa para aquellos que buscan obtener préstamos. Los bancos tienden a disminuir las tasas de interés en los préstamos, lo que hace que los créditos sean más asequibles. Esto puede ser especialmente útil para las personas que buscan financiamiento para proyectos personales como la compra de un inmueble, ya que los costos de endeudamiento disminuyen.

Además, las empresas y emprendedores pueden aprovechar los préstamos a tasas más bajas para financiar la expansión y el crecimiento de sus negocios. Esto puede tener un efecto positivo en la economía, estimulando la inversión y la creación de empleo.

Hay que estar atentos a las decisiones del BCRP en los siguientes meses para ver si continúa esta tendencia de la reducción de la tasa de referencia, ya que tiene un impacto en nuestras decisiones financieras. Si bien puede significar menores rendimientos en ahorros, también hace que los préstamos sean más asequibles, estimulando la inversión y el gasto.

Octubre 13th, 2023 by Habitat

A medida que la bancarización y la tecnología avanzan, el fraude financiero, también. Este puede haber sido realizado por una negligencia, pero también por fallas en la seguridad de las mismas entidades financieras. Este tipo de fraudes están relacionados a consumos no reconocidos con tarjetas de crédito. Retiros consentidos a “supuestas” entidades financieras y aprobaciones de tarjetas de crédito o préstamos personales sin ninguna solicitud de por medio.

Cámbiate a AFP Habitat aquí

En este artículo nos centraremos en el último caso, donde uno podría no estar enterado por varios meses que le han hecho un fraude financiero, ya que recién se enteran de este problema cuando son contactados por las mismas entidades financieras debido a que tienen un pago pendiente por consumos o cuotas no pagadas de una tarjeta de crédito o un préstamo personal, respectivamente. Si necesitas un crédito y quieres saber cómo adquirirlo correctamente, puedes revisar este artículo. Estos créditos son adquiridos, principalmente, mediante la suplantación de identidad por huellas dactilares impresas que son colocadas en los dispositivos de una entidad bancaria.

Revisaremos cómo identificar si tenemos un crédito a nuestro nombre por un fraude financiero y qué medidas preventivas tomar.

Crea una cuenta en la SBS:

En la web de la Superintendencia de Banca, Seguros y AFP del Perú (SBS) hay una serie de reportes personalizados, consultas y seguimiento de trámites que se pueden hacer, para lo cual se necesita previamente crearse una cuenta con tus datos personales y del DNI. En este link puedes crearte una cuenta para poder acceder a esos servicios.

Revisa tu “Reporte de Deudas SBS”

Luego de crearte la cuenta, en la sección de reportes, accederás al “Reporte de Deudas SBS” que te permitirá conocer tu calificación crediticia, así como también, el estado de las deudas y líneas de crédito a tu nombre. La calificación crediticia define qué tan buen pagador(a) has sido de tus deudas en los últimos 6 meses y los bancos lo toman en cuenta para darte un crédito o hacerte una compra de deuda.

En “Detalle de deuda” revisa que coincida con los créditos que tienes pues es la información real que se comparte entre todo el sistema financiero de todos los préstamos personales, créditos vehiculares y créditos hipotecarios activos. Por otro lado, haz la misma revisión en “Líneas de crédito” que detalle la misma información para las tarjetas de crédito. Si encuentras algo que no corresponde, haz inmediatamente el reclamo a la entidad financiera que presenta el fraude financiero.

Crea alertas

Por último, en la misma página de “Reporte de Deudas SBS”, ingresa a “Alertas” en el menú superior y regístrate para recibir una alerta a tu correo electrónico cada vez que se presente una nueva deuda, una nueva línea de crédito o un cambio en tu calificación crediticia. Estas alertas llegan con un mes de desfase pero igual te permitirá tomar acción.

Evita problemas crediticios siguiendo estas recomendaciones que te permitirán detectar si te han hecho un fraude financiero. Si llega a ocurrir ese hecho inesperado, recurre rápidamente en primera instancia haciendo un reclamo a la institución financiera y, si no prospera, puedes acudir también en segunda instancia a la Defensoría del Cliente Financiero.

Octubre 3rd, 2023 by Habitat

Nadie está libre de un robo de celular; y, hoy, la delincuencia puede acceder a disponer de tu dinero a través de tus aplicaciones bancarias. Por ello, hoy revisaremos algunas pautas para protegerte en este caso.

Cámbiate a AFP Habitat aquí

Al cierre de junio 2023 se reportaron más de 700,000 robos de equipos móviles, es decir, aproximadamente 4,000 celulares al día. Nadie está libre de sufrir un robo de celular y sabemos que muchos delincuentes lo primero que hacen es entrar a las aplicaciones de bancos para robar nuestro dinero haciendo transferencias bancarias, sacando préstamos o comprando con los datos virtuales de la tarjeta de crédito. Esto es posible por la poca seguridad que tienen dichas aplicaciones a pesar de existir una contraseña o acceso biométrico.

Por eso, revisaremos algunos tips para que compliques el acceso a los delincuentes y protejas tu dinero si llegas a sufrir un robo de celular.

Cambia la SIM card

Lo primero que hacen los ladrones es sacar la SIM card de tu celular y la ponen en otro celular para poder recibir los mensajes de texto con los que confirman las operaciones fraudulentas. Para evitar que la SIM card funcione en otro celular, es necesario configurar que se solicite un código de 4 dígitos cada vez que se activa dentro de un celular.

En la opción de “Configuración” de tu celular, busca “Seguridad y Biometría” en Android (“Celular” para iPhone), luego “Otras opciones de seguridad” y después “SIM PIN”. Activa esa opción ingresando el código que corresponde para cada operador:

- Entel o Movistar: 1234

- Bitel: 0000

- Claro: 1111

Por último, ingresa a “Cambiar PIN” y pon un código de 4 dígitos que recuerdes. Los delincuentes podrían ingresar igual al celular probando con programas informáticos distintos números, pero les tomará tiempo, lo que te servirá para poder llamar a las entidades financieras a bloquear tus cuentas y tarjetas.

Llama a tu principal entidad financiera

Con el punto anterior, podrías haber ganado por lo menos unos 20 minutos desde el robo de celular pero no hay que confiarse. La recomendación es que antes incluso de bloquear el celular, es mejor llamar al banco donde tienes principalmente tus ahorros y/o una tarjeta de crédito para bloquear todo. En el caso de los bancos grandes, debes llamar a su banca telefónica y casi en todos marcando de arranque la opción “1” puedes hacer el bloqueo.

Si tus ahorros están principalmente en una cuenta de ahorros de una caja o financiera y tienes su aplicación, averigua cuál es el método de bloqueo de la cuenta. Estas entidades deben tener también procesos telefónicos simples para bloquear todo ante un robo de celular. Luego de esto, llama a tu operador a bloquear tu celular para que la SIM card sea inoperable. Finalmente, puedes continuar llamando a otras entidades financieras donde consideres que tienes exposición de tus cuentas y/o tarjetas.

Contrata un seguro de protección de tarjetas

Si es que te llegan a hacer fraude, puedes estar tranquilo con las coberturas de un seguro de protección de tarjetas. Este seguro lo puedes adquirir en cualquier banco y te cubre por fraudes (operaciones no reconocidas) o robos en tus cuentas y/o tarjetas del banco en el que has contratado e incluso de otros bancos. Pero para fraudes a través de aplicaciones por robo de celular, la cobertura es solamente en el banco donde contrataste el seguro. Por ello, la recomendación es que contrates este seguro en el banco donde tienes principalmente tu dinero y también sería recomendable que bajes tu límite de transferencias a lo que realmente usas para que no te expongas demasiado si es que sufres un robo de celular.