Abril 30th, 2021 by Habitat

¿Tienes muchos pendientes en el día a día? Una adecuada gestión del tiempo es importante para que puedas cumplir con los plazos y sentir satisfacción por tu trabajo. Por ello, te compartimos algunas técnicas que podrían aumentar tu productividad y ayudarte a crecer profesionalmente.

¿Qué es la gestión del tiempo?

Bizneo la define como un adecuado reparto del tiempo con el fin de realizar exitosamente las tareas diarias. Para lograrlo, no solo es necesario organizar el trabajo, sino también reconocer qué actividades contribuyen a su óptimo desarrollo.

Beneficios

SupeRRHHéroes identifica que una correcta gestión del tiempo puede ayudarte a…

- Reducir los niveles de estrés.

- Lograr mayor productividad y eficiencia.

- Mejorar la calidad de vida laboral y personal.

- Conseguir resultados en menos tiempo.

Principales enemigos

Sin embargo, dicha gestión no siempre es sencilla, pues existen numerosas distracciones y deficiencias que Workmeter califica como “ladrones del tiempo”, los cuales pueden quitarte del 50% al 70% de tus horas efectivas de trabajo.

A continuación, compartimos algunas técnicas que pueden ayudarte a combatir a estos “ladrones del tiempo” y ser más productivo(a) en el trabajo diario.

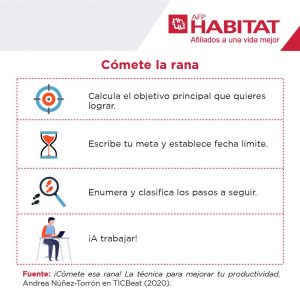

Comerse la rana

- Factorial HR explica que esta técnica se inspira en una cita del escritor Mark Twain: “Cómete una rana a primera hora y nada peor que eso te pasará el resto del día”.

- Dentro del contexto laboral, comerse la rana significa que lo mejor es comenzar con las tareas más tediosas y demandantes, dejando para después las que te resulten más agradables o sencillas.

Getting Things Done

- Fue desarrollada por David Allen, consultor e instructor de productividad estadounidense. Consiste en trabajar bajo 5 importantes claves: recopilar, procesar, organizar, ejecutar y revisar.

- Heflo explica cada etapa así: recopilar es enlistar todas tus tareas; procesar implica identificar qué tareas requieren acción y cuáles no; organizar comprende poner fechas límite de entrega; ejecutar significa trabajar sin interrupciones; y revisar es un espacio para realizar los ajustes necesarios.

Matriz de Eisenhower

- Consiste en clasificar tus labores según la prioridad y el tiempo que tomará cada una. ESAN nos recuerda que esta técnica busca no solo gestionar el tiempo, sino además manejar la atención dada a cada actividad.

- Fue creada por Dwight D. Eisenhower, trigésimo cuarto presidente de los Estados Unidos, que según Sodexo solía decir que lo importante casi nunca es urgente y que lo urgente casi nunca es importante.

Técnica Pomodoro

- Es una de las técnicas de gestión del tiempo más conocidas. Dropbox te invita a trabajar durante 25 minutos y descansar por 5 minutos, y así sucesivamente hasta completar 4 ciclos o pomodoros. Tras ello, puedes descansar entre 15 y 30 minutos antes de repetir el proceso.

- Por tu salud, es importante que aproveches parte de los descansos para hacer alguna actividad física. Ellie Wilson, cofundadora del servicio de asistencia virtual Virtalent, recomendó en El Comercio pararte, caminar o estirarte, ya que de lo contrario podrías cansarte y perder motivación.

Principio de Pareto o regla del 80/20

- También conocida como Ley de Pareto, fue enunciada por Vilfredo Pareto, economista y sociólogo ítalo-francés. De acuerdo con Economipedia, este principio establece que el 20% del esfuerzo destinado a una tarea genera un 80% de los resultados.

- Asana recomienda dedicar el 20% del tiempo al 80% de tu trabajo, con el fin de priorizar y completar las tareas menos demandantes. Así sentirás que terminaste la mayor parte de tus pendientes y tendrás mucho tiempo por delante para las tareas más complejas.

Esperamos que esta información te ayude en tu trabajo diario, ya sea presencial o home office. Recuerda que una correcta gestión del tiempo no solo podría mejorar tu productividad, sino también reducir el estrés y ayudarte a ver con más optimismo tu futuro profesional.

Marzo 31st, 2021 by Habitat

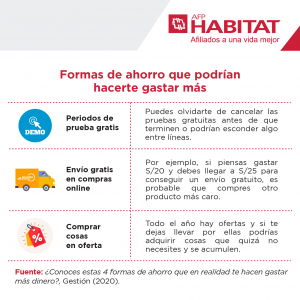

¿Te resulta difícil ahorrar? No te preocupes. A continuación, te compartimos unos métodos de ahorro que podrían ayudarte a tener más cada mes para tus objetivos y proyectos.

¿Cómo ahorrar dinero? Métodos de ahorro que deberías conocer

Si alguna vez te preguntaste cuánto deberías ahorrar cada mes, el economista Jorge González Izquierdo comentó en Andina (2020) que lo ideal es destinar el 20% de tus ingresos al ahorro o, por lo menos, el 10%.

Lograrlo puede ser complicado si solo ahorras lo que te sobra, pero podrías llegar a porcentajes similares o incluso mayores si aplicas alguno de los siguientes métodos:

Kakebo, una manera tradicional de manejar los gastos

- Kakebo significa “libro de cuentas del hogar”. Consiste en clasificar tus gastos en categorías como casa, transporte, alimentos, salud, emergencias y ocio. Es importante anotar hasta el egreso más insignificante, con el fin de identificar qué gastos puedes reducir.

- De acuerdo con el libro “Kakebo: El arte japonés de ahorrar dinero”, el método podría ayudarte a ahorrar hasta un 35% de tu sueldo. Por otro lado, el economista Javier Pérez de Armas indicó en RPP (2020) que, efectivamente, puedes llegar a un ahorro importante con este método.

Regla del ahorro 50/30/20

- Se basa en dividir tus gastos en tres categorías: 50% para lo indispensable, 30% para ocio y 20% para ahorrar.

- Para seguir esta regla con éxito, William Rodríguez, decano de la Facultad de Ciencias de la Empresa de la Universidad Continental, recomendó en El Comercio (2018) separar el 20% para el ahorro ni bien cobres tu sueldo, hasta convertirlo en un hábito.

Método Harv Eker

- Harv Eker es empresario y autor de “Los Secretos de la Mente Millonaria”. Su método también tiene como base destinar un 50% para gastos indispensables, pero propone dividir el resto de manera distinta.

- Bajo su mirada, lo restante debe distribuirse así: 10% para educarnos, 10% para divertirnos, 10% para ayudar al prójimo, 10% para invertir y 10% para ahorrar.

Método ALP (Apartar Lo Primero)

- Fue propuesto por Carlos Álvarez Jiménez, experto en finanzas, en su libro “Cuánto vale un euro”. Consiste en ahorrar espontáneamente una parte de tu sueldo apenas lo recibas, ingeniándotelas para distribuir el resto a lo largo del mes.

- Este método se vuelve más realista si primero sumas todos tus gastos prescindibles del mes (ocio o caprichos) y los apartas para el ahorro.

Método de Pareto

- Proviene de la Ley de Pareto, que Economipedia define como un principio donde el 20% del esfuerzo genera un 80% de los resultados. Si lo aplicamos a las finanzas personales, significaría que la mayor parte de tus gastos proviene de pocas pero importantes categorías como, por ejemplo, alimentación, servicios básicos y transporte.

- Según esta consideración, si dejas de comprarte esas golosinas que te gustan o pasas a un plan de telefonía más barato, ahorrarías poco. Pero si reorganizas tus gastos alimenticios y usas responsablemente los servicios básicos, podrías ahorrar más.

El reto de las 52 semanas y el de los 30 días

- Según RPP (2017), el primero consiste en ahorrar S/1 en la semana #1, S/2 en la semana #2 y así sucesivamente hasta llegar a la semana #52, donde deberás ahorrar S/52. Al final del reto habrías ahorrado S/1378.

- El segundo sigue la misma lógica pero en 30 días, lo que te ayudaría a ahorrar S/465 cada mes.

Ahorrar es importante, pero también es recomendable invertir

- Si bien ahorrar puede ayudarte en el futuro, ese dinero podría perder valor debido a la inflación. De ahí la importancia de invertir para generar una posible rentabilidad.

- Si aportas en una AFP desde hace al menos 5 años, podrías ahorrar e invertir mediante aportes voluntarios sin fin previsional, donde puedes aportar siempre que lo desees para planes ajenos a la jubilación, sin montos mínimos y con libertad de operaciones.

Esperamos que estos métodos para ahorrar te ayuden a alcanzar tus metas financieras. Sabemos que lo puedes lograr con organización y constancia.

Marzo 31st, 2021 by Habitat

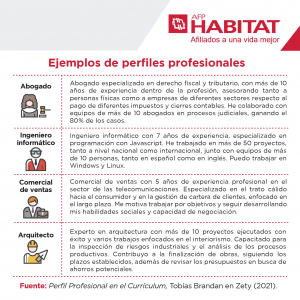

Si vas a postular a una mejor oferta laboral, es muy importante que pienses en tu perfil profesional. ¿Pero qué es un perfil profesional? ¿Qué tener en cuenta al armarlo? ¡Te lo contamos!

¿Qué es un perfil profesional?

Mi CV Ideal lo define como un extracto, resumen o descripción de tu trayectoria, formación, competencias, aptitudes y objetivos profesionales. Mientras más persuasivo sea tu perfil, mejor podría irte en el proceso de selección.

Esta información normalmente va en tu hoja de vida, pero también puedes agregarla en tu perfil de LinkedIn para acceder a nuevas oportunidades de trabajo, construir tu marca personal y/o hacer networking.

Características de un buen perfil profesional

De acuerdo con EAE Business School, un perfil bien elaborado se caracteriza por…

- Brevedad: Se recomienda incluir solo información relevante y que no supere los 500 caracteres.

- Enfoque en la audiencia: Es importante que pienses en las personas a las que buscas impactar. ¿Qué habilidades esperan de ti? ¿Qué términos técnicos podrían sugerir que dominas tu campo?

- Uso de ejemplos: En lugar de solo mencionar capacidades repetitivas que otros profesionales de tu sector podrían incluir, ¿qué tal si además cuentas alguna experiencia concreta o ejemplo que marque la diferencia?

- Frases llamativas: Otra manera de diferenciarte de los demás profesionales es transmitiendo creatividad y entusiasmo en tu resumen.

¿Qué información incluir en un perfil profesional?

Según Orientación para el Empleo, es importante incluir lo siguiente:

- Las experiencias más relevantes de tu carrera que se relacionan con tus actuales objetivos profesionales.

- Años de experiencia, siempre y cuando busques continuar tu trayectoria y no cambiarla.

- Formación profesional vinculada con tus actuales objetivos o puesto al que aspiras.

- Sectores donde hayas destacado, si es que se alinean con los sectores donde ahora buscas impactar.

- Especializaciones que sumen valor a tu perfil.

- Funciones más representativas, contando en líneas generales qué has hecho y qué puedes aportar.

- Principales competencias laborales y personales que correspondan con tus metas profesionales.

- Principales empresas donde hayas trabajado, si suman a tu perfil por su reputación o experiencias que te hayan brindado.

- Elementos diferenciadores como idiomas, cursos de extensión, metodologías, voluntariados, etc.

¿Qué esperan encontrar actualmente las empresas en tu perfil profesional?

- Mónica Villegas, directora de Oportunidades Laborales de la UPC, comentó en Andina (2020) que las empresas buscan perfiles autodisciplinados y colaborativos para el trabajo remoto, resilientes, capaces de innovar en medio de la incertidumbre y proactivos para generar confianza.

- Por otro lado, Adecco (2020) explica que las organizaciones también demandan perfiles con visión analítica sobre sus procesos y funciones, conocimiento profundo sobre los servicios y productos de la compañía, habilidades blandas y conocimientos digitales.

Te recomendamos adquirir o potenciar estas virtudes para que puedas incluirlas en la redacción de tu perfil.

7 consejos para escribir tu descripción o perfil profesional en LinkedIn

Laura Ferrera, especialista en copywriting y formadora de marca personal y corporativa, da algunas sugerencias:

- Realiza un test de personalidad y piensa cómo el resultado puede aportar a tu perfil. También ayuda que tomes como referencia los perfiles de tus colegas.

- Incluye tus habilidades y experiencias profesionales en frases cortas y largas, hasta darles un buen ritmo.

- Evita palabras cuyos significados no tengas del todo claro o puedan ser sacadas de contexto.

- Comparte datos verídicos, testimonios, clientes o empresas con quienes hayas trabajado.

- Trata de imaginar quién es el reclutador, qué valores tiene, qué soluciones busca, etc. Así podrás pensar en qué le gustaría leer en tu perfil.

- Es valioso que finalices con una llamada a la acción. Por ejemplo: “Si tienes un lugar para mí en tu equipo, conversemos por mensaje privado”.

- Por último, elimina las palabras o adjetivos que se repitan o sean innecesarios.

Recuerda que un buen perfil profesional te permitirá acceder a mejores oportunidades laborales. Esperamos que esta información te resulte útil para hacer un resumen potente que te ayude a impactar en los reclutadores.

Marzo 31st, 2021 by Habitat

Mantener tus datos actualizados como afiliado(a) es muy importante para que recibas información sobre tu fondo de pensiones. ¿Has cambiado algunos? Descuida, actualizar datos en AFP Habitat es muy fácil y te contamos las maneras en las que puedes hacerlo.

¿Cómo actualizar datos en AFP Habitat fácil y rápido?

Si cambiaste datos como, por ejemplo, tu número de celular o correo electrónico, puedes actualizarlos de las siguientes maneras:

1- Con Habi, nuestro chatbot

Habi te espera las 24×7 en nuestro Facebook Messenger para contestar tus inquietudes como afiliado(a). Puedes solicitarle tu Estado de Cuenta, conocer tu último aporte, ver resultados de rentabilidad y actualizar tus datos (si tienes alguno registrado en AFP Habitat).

Solo envíale un inbox con las palabras Actualizar datos y él te consultará cuál deseas modificar. En caso necesites actualizar específicamente tu celular o correo electrónico, escríbele Actualizar correo o Actualizar celular. ¡No olvides que Habi no te dejará en visto!

2- Mediante el Contact Center

Si llamas al 230-2200 (Lima) o 0801-14-224 (provincias), nuestros asesores podrán ayudarte a actualizar tus datos tras validar tu identidad como afiliado(a), además de resolver otras dudas o consultas que tengas.

Ten presente que el horario de atención es de lunes a viernes de 9:00 a. m. a 6:00 p. m. y sábados de 9:00 a. m. a 1:00 p. m.

3- En Mi Habitat Digital

Mi Habitat Digital es el espacio privado de AFP Habitat, donde nuestros afiliados pueden realizar diversos trámites y operaciones, entre las que se incluye la actualización de datos. Estos son los únicos pasos a seguir:

a. Ve a Mi Habitat Digital y accede con tu documento de identidad y clave.

b. Elige la opción Actualizar datos y modifica la información que quieres actualizar.

¿Aún no tienes clave? ¿La olvidaste?

Si no recuerdas o no tienes clave de acceso, haz clic en ¿Olvidaste tu clave o aún no tienes clave web?

Otra alternativa para crear o recuperar tu contraseña es comunicarte con nuestro Contact Center, marcar 0 y seguir el proceso indicado.

¿Qué más puedo hacer en Mi Habitat Digital?

Te invitamos a conocer más sobre Mi Habitat Digital en este artículo.

¿Por qué tener actualizado mi correo electrónico?

Si cambiaste de email, es muy importante que lo actualices para que puedas recibir mensualmente tu Estado de Cuenta de manera virtual. Así podrás hacerle un constante seguimiento a tu fondo y comunicarte con nosotros cuando, por ejemplo, tu empleador no esté depositando tus aportes.

Marzo 31st, 2021 by Diego Marrero

Economía de Estados Unidos. Joe Biden apostaría por reavivar una economía de “alta presión”.

El año 2020 podría ser recordado como el año más volátil de la historia. Los mercados financieros tuvieron abruptas caídas producto de los efectos negativos del COVID-19.

Sin embargo, la gran magnitud de estímulos por parte de los gobiernos logró sostener a las economías mientras se desarrollaban las vacunas.

Economía de Estados Unidos

Después de una gran expectativa sobre la recuperación de la economía de EE. UU., la cual muestra señales muy sólidas de crecimiento, y con el despliegue de las vacunas sumado a una política monetaria expansiva, el momentum de crecimiento era muy potente.

Sin embargo, recientemente se aprobó un paquete de gasto fiscal por un monto de $1.9 trillones.

Joe Biden planea otro gran paquete de inversión pública que tiene como objetivo abordar el cambio climático, mejorar la infraestructura y renovar la educación.

El objetivo parece ser reavivar una economía de “alta presión” generando un crecimiento por encima de las capacidades del país y un desempleo por debajo del natural.

Para mantener esas condiciones, ejecutará políticas fiscales hiperexpansivas, sin tener en cuenta el impacto de ello en la inflación.

FED modificó objetivo de inflación

La FED, por otro lado, ha modificado su objetivo de inflación, como tradicionalmente se conocía, y ha cambiado hacia una inflación objetivo “promedio”.

De esta manera, hace entender que está dispuesta a dejar subir a la inflación más allá de lo que anteriormente consideraba alta, siempre y cuando espere que se modere en los siguientes periodos.

Así es que un rebrote fuerte de inflación podría ser promediada con una moderación en el futuro (no especificado) y, por consiguiente, no tendría que modificar el ritmo de la política monetaria.

Adicionalmente, hace algunos meses se escucha en las declaraciones de la FED objetivos más subjetivos para la definición de la política monetaria. Por ejemplo, el impacto del calentamiento global o el desempleo de minorías raciales.

El riesgo de la inflación

Con una FED bastante más permisiva sobre el control de la inflación y el gobierno de Biden hiperestimulando la economía, el riesgo que aparece es de la inflación.

El exceso de gasto debería tener un impacto en la inflación de largo plazo.

Los estímulos masivos que se han puesto en marcha durante la pandemia no han generado ningún indicio de inflación aún. Sin embargo, la sobreestimulación parece ser un experimento económico bastante arriesgado que podría traer efectos desastrosos en el futuro.

Por el lado del mercado financiero, el incremento en las expectativas de la inflación ha generado un gran miedo, lo cual se dejó sentir rápidamente en caídas en las bolsas.

En caso se materialice una mayor inflación, las tasas de interés de mercado van a subir, pues los inversionistas de renta fija tendrán que demandar una mayor tasa nominal como compensación al riesgo de que haya una subida de la inflación.

Asimismo, una subida en las tasas de interés significa una revisión a la baja en las valorizaciones de las acciones y, con ello, casi todos los activos financieros.

Columna de opinión publicada en el diario “El Comercio”

Febrero 26th, 2021 by Habitat

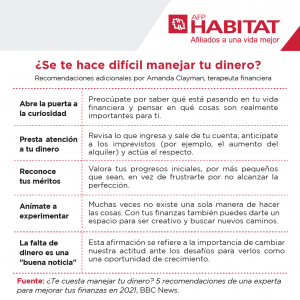

Si una de tus metas es mejorar la administración de tu dinero, te traemos 7 consejos de finanzas personales que podrían ayudarte a lograrlo y construir así una vida mejor.

1- ¿Cómo administrar tus finanzas personales? Planifica tus ingresos y gastos

Arma un presupuesto con información detallada sobre tus ingresos y gastos. Así priorizarás lo que necesitas (alimentos, salud, etc.) por sobre lo que solo te genera placer (entretenimiento, comida chatarra, etc.). La idea es que al final de cada mes tengas excedentes que te permitan ahorrar.

- Si necesitas usar tu tarjeta de crédito, Jorge Carrillo, experto en finanzas, recomienda emplearla para los gastos del día a día y dejarla en cero al llegar la fecha de pago, pues así te ahorrarías los intereses. (RPP, 2020)

2- Que ahorrar se vuelva un hábito

- Elaine King, experta internacional en finanzas familiares, aconseja ahorrar por lo menos un 10% de tus ingresos mensuales (Gestión, 2019), lo cual es importante para perseguir futuros proyectos o tener un soporte económico si te recortan el sueldo, pierdes tu empleo u ocurre alguna emergencia.

- Pero si está en tus posibilidades, Business Insider (2020) recomienda seguir la regla 50/30/20: 50% para gastos indispensables, 30% para gastos variables (ropa, ocio, etc) y un 20% para el ahorro.

3- Si vas a endeudarte, que sea en la moneda de tu sueldo

- Si a pesar de seguir un presupuesto detallado e incluso ahorrar, necesitas recurrir a un crédito, procura que no sea en una moneda diferente a la de tus ingresos. Esta recomendación es de Jorge Carrillo, docente de Pacífico Business School. (Gestión, 2020)

- La razón es sencilla: si ganas en soles, pero te endeudas en dólares, la inestabilidad o volatilidad de los mercados podría hacer que el tipo de cambio suba y te dificulte pagar la deuda.

4- Paga tus deudas con el método de la “avalancha” o “bola de nieve”

- Si ya tienes deudas, Greg Mahnken, analista crediticio de Credit Card Insider, propone pagarlas como una “avalancha” o “bola de nieve”. La primera consiste en comenzar por la deuda con intereses más altos y terminar con la de intereses más bajos, mientras que la “bola de nieve” funciona a la inversa. (BBC, 2020)

- La “avalancha” tendría como ventaja que evita cargos que acaben con tu dinero y te impidan pagar la deuda. Por su parte, la “bola de nieve” podría ayudarte a pagar deudas más rápido y así darte motivación para continuar.

5- Comparte tus objetivos financieros

- Muchas personas prefieren no contar sus metas a sus familiares, compañeros de trabajo o amigos por vergüenza a que se enteren si no las cumplen.

- Sin embargo, según un estudio de la Universidad Dominicana de California, quien escribe sus metas y comparte sus progresos semanales a sus conocidos, tiene un 33% más de probabilidades de lograr sus objetivos. (BBVA, 2018)

6- Usa parte de tus ahorros para invertir

- Aunque ahorrar es un hábito financieramente responsable, a largo plazo tus ahorros podrían perder valor debido a la inflación. Por ello, es muy importante invertir con el objetivo de generar rentabilidad. Una alternativa son los aportes voluntarios sin fin previsional en una AFP.

- Aunque existen muchas alternativas de inversión en el mercado, es vital que primero investigues lo suficiente sobre ellas, ya que invertir en lo que se desconoce puede llevar a decisiones equivocadas, indica Diego Marrero, gerente de inversiones de AFP Habitat Perú. (Gestión, 2020)

7- Si estás casado(a) o convives, trabaja con tu pareja por una relación financiera saludable

- Juan Camilo González, director de Planeación Financiera & Founder, aconseja que armes con tu pareja un “set de creencias” que les permitan trabajar en sus finanzas siguiendo objetivos en común. (La República, 2020)

- En la misma línea, Gonzales menciona la importancia de una “cita financiera”, donde ambos dialoguen sobre los gastos familiares con una actitud positiva que facilite la toma de decisiones.

Esperamos que puedas aplicar con éxito estos consejos y alcances todas tus metas financieras. ¡Mucha suerte!

Febrero 26th, 2021 by Habitat

Tu fondo no se mantiene estático, un equipo de especialistas lo invierte en el Perú y el mundo en busca de generar rentabilidad para ti a largo plazo. Este servicio se cubre con el pago de una comisión sobre flujo o mixta. Hoy te contaremos lo que debes saber sobre la comisión mixta.

¿Qué es la comisión mixta?

- Las AFP cobran una comisión por administrar los fondos de sus afiliados, que puede ser sobre flujo o mixta. Recuerda que solo pagas uno de los dos tipos de comisión.

- Mientras que la comisión sobre flujo toma un porcentaje mensual de tu sueldo bruto, la mixta se compone de dos tasas: un porcentaje de tu remuneración bruta mensual y otro anual sobre tu fondo acumulado.

- Estas dos tasas se denominan componente sobre flujo y componente sobre saldo, respectivamente. Sus porcentajes varían en cada AFP.

¿Cómo sé si estoy bajo comisión mixta?

- Si te afiliaste a una AFP a partir del 01 de febrero del año 2013, te correspondería esta comisión.

- También estarías en ella si ya eras afiliado(a) antes de la fecha mencionada, pero no confirmaste tu permanencia en la comisión sobre flujo hasta el 31 de marzo del año 2013.

¿Y qué pasa con esta comisión si dejo de trabajar?

- Si en este momento no te encuentras trabajando en planilla, recuerda que dejar de aportar no trae como consecuencia ninguna penalidad sobre tu fondo. Por el contrario, este se sigue invirtiendo con el fin de obtener rentabilidad para ti.

- Sin embargo, si estás bajo comisión mixta, aunque no se cobrará el componente sobre flujo, se continuará cobrando el componente sobre saldo, porque existen costos de inversión y se trabaja buscando generar una excelente rentabilidad para tu fondo.

- De todas maneras, si está entre tus posibilidades, sería bueno que continúes aportando, ya que la frecuencia de tus aportes es uno de los factores que influyen en el crecimiento de tu fondo de pensiones.

Buenas noticias: ¡La comisión mixta de AFP Habitat ahora es menor!

- ¿Estás afiliado(a) a AFP Habitat y además pagas comisión mixta? Si es así, te contamos que el porcentaje de uno de los componentes se ha reducido desde el devengue de febrero 2021.

- Antes, el descuento mensual sobre tu sueldo bruto (componente sobre flujo) era 0.38%, pero ahora es 0.23%. ¡No olvides que menos descuento significa más dinero para ti a fin de mes!

- El descuento anual sobre tu fondo acumulado se mantiene en 1.25%.

Pero no solo bajamos esta comisión, también…

- Brindamos atención las 24×7 mediante Habi, el chatbot que atiende las dudas y consultas de nuestros afiliados desde el Facebook Messenger de AFP Habitat Perú.

- Puedes escribirnos de manera muy fácil y rápida a través de WhatsApp (981 211 004), de lunes a viernes de 9:00 a.m. a 6:00 p.m. y sábados de 9:00 a.m. a 1:00 p.m.

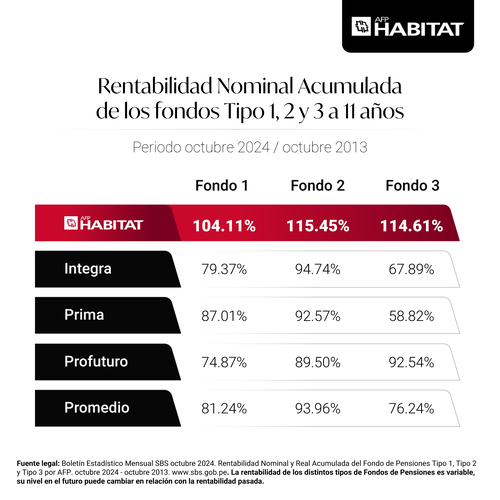

- Somos líderes en rentabilidad a 9 años en los Fondos 1, 2 y 3.

- El proceso para cambiarte e invertir en AFP Habitat es muy sencillo. Solo da clic en el botón de abajo, llena un pequeño formulario, recibe una llamada nuestra y confirma tu solicitud con un selfie (firma biométrica facial).

Febrero 26th, 2021 by Habitat

Gran parte de tu desempeño diario en el trabajo depende de las habilidades duras o hard skills que poseas. ¿Pero qué son exactamente? ¿Cuáles son las más demandadas en la actualidad? Te lo contamos a continuación.

¿Qué son las habilidades duras? Características

También conocidas como hard skills, son las competencias que permiten que te desarrolles de manera satisfactoria en la empresa donde trabajas. Se caracterizan por:

- Ser adquiridas a través de la formación (estudios técnicos, universitarios, especializaciones, etc.) y la experiencia profesional.

- Son habilidades muy variadas dependiendo de tu puesto. Por ejemplo, si eres programador, necesitas dominar los lenguajes de programación, o si eres traductor, es fundamental que tengas sólidos conocimientos en idiomas.

- Se demuestran mediante certificaciones, títulos profesionales, referencias laborales, entre otros.

- Si estás postulando a un trabajo, son imprescindibles para que te aprueben o descarten en los procesos de selección. Y si ya estás en una empresa, son fundamentales para destacar e incluso conseguir un ascenso.

Así como existen habilidades duras, también existen habilidades blandas o soft skills, que hacen referencia a tu destreza para comunicarte, relacionarte con otras personas, empatizar, manejar tus emociones, etc.

Otras habilidades duras muy solicitadas son las relacionadas con competencias digitales.

¿Son las habilidades duras más importantes que las blandas?

Rodolfo León Desmaison, gerente general de Downing Teal Perú, comentó en Info Capital Humano que las empresas primero se fijan en las hard skills, pues son indispensables para que puedas cumplir con las exigencias del puesto.

Sin embargo, las soft skills son claves para diferenciarte de otros profesionales con conocimientos similares a los tuyos, potenciando así tu perfil y aumentando las probabilidades de que los reclutadores te escojan o escales posiciones más adelante.

Por lo tanto, lo ideal es que poseas un balance entre ambas habilidades.

¿Cómo desarrollar hard skills y/o potenciar las que tienes?

A diferencia de las habilidades blandas, que pueden ser innatas o aprendidas en el día a día, las habilidades duras se obtienen mediante la capacitación, especialización y experiencia en tu campo profesional.

Si bien algunas competencias se pueden obtener de manera autodidacta, es importante que cuentes con certificados que puedas incluir en tu hoja de vida y te den mayor credibilidad ante las organizaciones.

En resumen, capacítate constantemente para adquirir y potenciar habilidades duras.

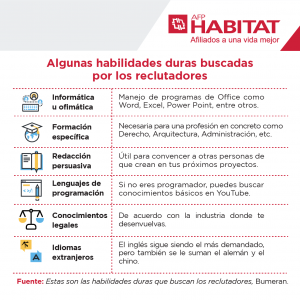

¿Qué habilidades duras son demandadas en el actual contexto de pandemia?

Gisella Benavente, especialista en estrategias corporativas de Kreab Perú, señaló en Gestión (2020) que la distancia social, la digitalización y las nuevas tecnologías han impulsado la demanda del razonamiento analítico, cloud computing, blockchain e inteligencia artificial.

Razonamiento analítico: Es la capacidad para analizar los detalles alrededor de un problema o tarea, a fin de entenderla y lograr resolverla. Es una habilidad importante para cualquier profesión.

Cloud computing: Se refiere a los procesos y servicios alojados en la nube, como por ejemplo Google Drive, Microsoft Office 365, entre otros. La computación en la nube es fundamental en tiempos de trabajo remoto o home office.

Blockchain: Se le puede definir como un libro digital donde se registran diversas transacciones (ejemplo: compra y venta). La data es visible para todos, pero no se puede manipular, lo que la convierte en una alternativa muy segura para las empresas.

Inteligencia artificial: Son las tecnologías que permiten que las máquinas aprendan de la experiencia y se mejoren a sí mismas, imitando las virtudes propias de la inteligencia humana.

Recuerda estar atento a las últimas tendencias de tu profesión y especializarte para crecer dentro de tu empresa y acceder a oportunidades cada vez mejores para ti.