Enero 29th, 2021 by Habitat

Si deseas que tu dinero trabaje por ti y genere rentabilidad, es muy importante que dejes de solo ahorrar y comiences también a invertir. En esta oportunidad, te contamos lo que necesitas saber sobre inversiones a corto plazo, inversiones a largo plazo, características, ejemplos, entre otros.

Inversiones a largo plazo y a corto plazo, ¿en qué se diferencian?

Ambos horizontes de inversión tienen sus propias características. Conozcamos las principales de cada una:

Inversiones a corto plazo

- Son aquellas donde se espera obtener ganancias en un futuro cercano, generalmente en un año o menos. Si el tiempo es mayor y oscila entre uno y cinco años, la inversión es considerada de mediano plazo.

- El riesgo de este tipo de inversión tiende a ser bajo, pero su rentabilidad potencial también.

- Otra característica importante de las inversiones a corto plazo es su tendencia a contar con mayor liquidez. Es decir, resulta más rápido y fácil disponer del capital invertido y sus ganancias.

- Un ejemplo de inversiones a corto plazo son los pagarés.

Inversiones a largo plazo

- La rentabilidad se evalúa en un horizonte de tiempo más extenso, por lo general por encima de los cinco años.

- Estas inversiones suelen ser más arriesgadas e inestables, por eso se recomienda al inversor no perder la calma ante desvalorizaciones temporales que podrían darse en el corto plazo, pues lo normal es que los mercados se recuperen.

- Al ser inversiones con un mayor nivel de riesgo, la rentabilidad potencial también podría ser mayor en el futuro.

- Algunos ejemplos de inversiones a largo plazo son la compra de acciones, bonos y los fondos de pensiones.

¿Es mejor invertir a corto o a largo plazo?

Eso depende de cuáles sean tus objetivos y el riesgo que puedas asumir…

- Si buscas satisfacer necesidades más inmediatas como costear un viaje o algún posgrado, invertir a corto plazo puede ser una opción.

- Pero si estás pensando en objetivos más lejanos, como por ejemplo la jubilación, lo ideal sería invertir a largo plazo.

- Según Derenda King, de Urban Wealth Management, si estás invirtiendo —por ejemplo— para la universidad de un hijo que está a varios años de comenzar, podrías invertir a largo plazo asumiendo un mayor nivel de riesgo, pues tendrás más tiempo para recuperarte de la inestabilidad de los mercados. (Forbes, 2020)

Recomendaciones

- Ante todo, nunca es bueno poner todos los huevos en la misma cesta. No olvides diversificar tus inversiones.

- Conoce tu perfil de riesgo. Según Álvaro Aparicio, presidente de Global Securities Colombia, es importante que antes de invertir pienses en hasta cuánto estarías dispuesto a perder (La República, 2020).

- Si inviertes a largo plazo, no te desanimes por resultados desfavorables en el corto plazo, ya que normalmente las desvalorizaciones son solo temporales.

- No inviertas en lo que no entiendas. “Invertir por cuenta propia en un mercado que se desconoce, no necesariamente llevará a tomar las mejores decisiones de inversión”, recomienda Diego Marrero, gerente de inversiones de AFP Habitat Perú. (Gestión, 2020)

Fondos de pensiones, una alternativa de inversión a largo plazo potencialmente rentable

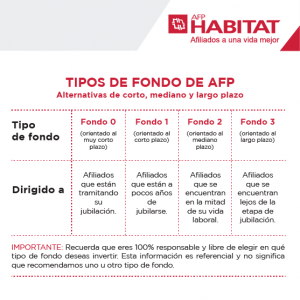

- Construir un fondo de pensiones tiene por objetivo financiar tu jubilación, por lo tanto es una inversión a largo plazo.

- De acuerdo con tu perfil de riesgo, existen cuatro opciones de inversión o tipos de fondo: Fondo 0 (riesgo mínimo, disponible desde los 60 años), Fondo 1 (bajo riesgo), Fondo 2 (riesgo moderado) y Fondo 3 (alto riesgo).

En AFP Habitat lideramos los resultados de rentabilidad a 9 años por la administración de aportes obligatorios.

Enero 29th, 2021 by Habitat

AFPNet es un servicio gratuito muy útil no solo para los empleadores, sino también para los afiliados independientes y afiliados que trabajan bajo planilla. ¿Pero qué es exactamente AFPnet y cómo puede ayudar a cada uno? Te contamos lo que necesitas saber.

¿Qué es AFPnet y cómo ayuda a los empleadores?

AFPnet es un servicio gratuito de la Asociación de AFP que facilita a los empleadores las siguientes tareas:

- Afiliar a sus trabajadores al Sistema Privado de Pensiones de forma unitaria o masiva.

- Declarar los aportes previsionales introduciendo un archivo con los datos de los trabajadores, lo que permite que el sistema genere las planillas automáticamente.

- Pagar online de forma fácil y rápida las planillas de todas las AFP, haciendo el cargo a la cuenta del empleador en el banco que eligió para tal fin (BBVA, Banco de Crédito, entre otros).

- Pagar planillas de todas las AFP en los bancos a través de un ticket de pago, sin que haga falta presentar formatos impresos.

En esta Guía rápida para empleadores puedes encontrar más información.

¿Y qué pueden hacer los aportantes en AFPnet?

El sistema también beneficia a los afiliados por medio de las siguientes operaciones:

- Declarar los aportes obligatorios de los afiliados independientes, registrando la planilla cada mes y generando un ticket de pago para presentar en los bancos autorizados (Interbank, BCP, entre otros).

- Declarar los aportes voluntarios con fin previsional o sin fin previsional, registrando el aporte y generando un ticket de pago para ser presentado en el BBVA, Scotiabank, entre otros.

- Declarar los aportes voluntarios con y sin fin previsional que superen los S/26,000, lo que equivale a una declaración física presentada a la AFP.

Te compartimos la Guía rápida para afiliados por si deseas saber más sobre la plataforma.

¿Pero qué son los aportes voluntarios?

- Son aportes que se pueden realizar voluntariamente y sin montos mínimos.

- Pueden ser con fin previsional para mejorar tu futura pensión de jubilación o sin fin previsional (tras cumplir 5 años en el SPP) en busca de otros objetivos o proyectos.

- Potencial rentabilidad según el tipo de fondo en el que inviertas.

- Supervisión constante por parte de la SBS.

- Recuerda que existe una comisión por la administración de este tipo de aportes.

Destacando algunos beneficios de AFPnet

- Es de uso gratuito, seguro y sencillo.

- Acceso desde una computadora, celular u otro dispositivo móvil con conexión a Internet.

- Declaraciones y pagos directos y rápidos, con información validada por AFPnet.

- Soporte al usuario vía telefónica o correo electrónico.

¿Cómo crearme una cuenta en AFPnet?

Si ya estás afiliado(a) a una AFP, puedes registrarte siguiendo estos pasos:

- Visita AFPnet.

- Una vez dentro, elige la pestaña Afiliado.

- Haz clic en el botón Regístrate.

- Pon tu número de documento de identidad.

- Da clic en Buscar.

- Saldrán los datos personales que tienes registrados en tu AFP.

- Si tus datos no están actualizados, actualízalos en el sitio privado de tu AFP.

- Verifica que la información esté correcta y bien escrita antes de confirmarla con un check.

- Marca si estás de acuerdo con la Política de Privacidad de AFPnet.

- Haz click en Confirmar.

- Listo, recibirás tu clave en el correo electrónico que registraste en tu AFP.

Si deseas ayuda en el uso de AFPnet, puedes comunicarte al 618-8384 o al 618-6989. También puedes escribir a consultas@afpnet.com.pe.

Enero 28th, 2021 by Diego Marrero

Luego de uno de los años más complicados de la historia para los mercados financieros, el año 2020 terminó con un balance bastante positivo. ¿Qué perspectivas económicas se avizoran?

Hacia el final del año, los precios de los activos financieros reflejaron un gran optimismo, el cual continúa y muy probablemente se mantendrá este 2021.

Perspectivas económicas favorables por vacuna

En primer lugar, se mantienen las expectativas favorables sobre la efectividad y el despliegue de las vacunas contra el COVID-19.

Si bien existe el riesgo de que exista alguna mutación del virus inicial, hasta el momento no hay ninguna evidencia que las vacunas aprobadas no sean efectivas para ello.

En la medida en que en el mundo desarrollado el despliegue se realice en la primera mitad del año y, luego de ello, lo mismo suceda con la gran población de los países emergentes, las aperturas económicas y la consecuente recuperación de la producción generarán un gran impulso económico.

Nueva norma: políticas keynesianas

Adicionalmente, se concretó el tan negociado y esperado paquete de estímulo fiscal en EE. UU. por cerca de 2 trillones de dólares.

Con ello se podría asegurar que habrá suficiente estímulo fiscal en la economía más grande del mundo mientras los diversos estados del país se siguen debatiendo entre cierres económicos y aperturas, dándole así suficiente oxígeno al consumo interno.

Al mismo tiempo y, en esa línea, la nominación de Janet Yellen como secretaria del Tesoro de Estados Unidos da mucha tranquilidad sobre un manejo fiscal prudente, pero al mismo tiempo expansivo.

Asimismo, se espera que las mismas políticas keynesianas serán vistas como una nueva norma por los gobiernos de Europa y la mayoría de las economías emergentes.

Disminución de riesgo de aumento de tasas de interés

Por otro lado, el riesgo de cualquier aumento en las tasas de interés se ha reducido considerablemente.

La combinación de un compromiso implícito aún más fuerte por parte de los bancos centrales con un nivel de tasas de interés de cero y una mayor tolerancia a niveles de inflación más altos de lo esperado aseguran una continuación de una política monetaria expansiva.

Ello significa más estímulo a la economía real a través de crédito barato por un buen tiempo. Al mismo tiempo, una justificación para valorizaciones más elevadas de los activos financieros.

Luego del resultado final de las elecciones del Senado en EE. UU., en donde se confirma un equilibrio de poderes, se redujeron considerablemente los riesgos de ejecución de las propuestas más radicales por parte del partido demócrata.

Guerra Comercial entre EE. UU. y China

Por el lado de la guerra comercial entre EE. UU. y China, si bien se espera que pudiese continuar, es muy probable que bajo la administración de Biden se modere.

En general, se podría esperar que Biden estará motivado por preocupaciones de derechos humanos, por la presión de los sindicatos y por los intereses de los aliados asiáticos, más que por las motivaciones de Trump.

Columna de opinión publicada en el diario “El Comercio”

Enero 27th, 2021 by Habitat

Como AFP trabajamos día a día para brindarle el mejor servicio previsional a nuestros afiliados. ¿Por qué hacer tu traspaso AFP Habitat? Te contamos los resultados que hemos generado para quienes confían en nosotros.

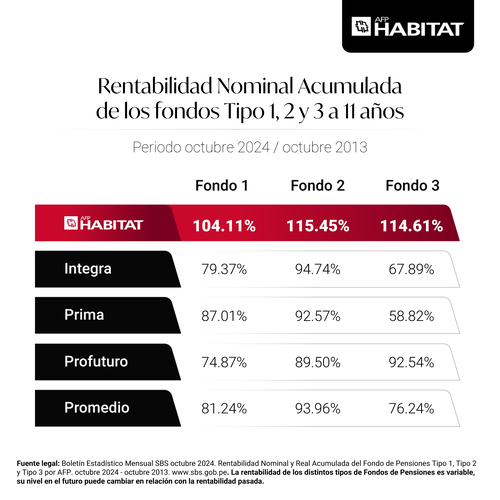

1- Traspaso AFP Habitat: Lideramos la rentabilidad a 10 años en los Fondos 1, 2 y 3

- Los tipos de fondo son las alternativas de inversión de las AFP. Estos fondos se diferencian entre sí por su potencial para generar rentabilidad y su nivel de riesgo, siendo el Fondo 0 (disponible desde los 60 años) el de menor riesgo y el Fondo 3 el más arriesgado.

- La rentabilidad es un factor muy importante para tu futura pensión. Por eso, debido a nuestra excelente gestión y diversificación de inversiones, lideramos los resultados a 10 años en los Fondo 1, 2 y 3.

2- Comisión sobre flujo más baja del mercado

- Por la administración de los fondos se cobra una comisión que puede ser mixta o sobre flujo. La primera descuenta un porcentaje de tu remuneración mensual y otro sobre tu fondo anual. Sin embargo, la segunda solo hace un descuento mensual sobre tu sueldo.

- Si estás en comisión sobre flujo, en AFP Habitat pagarás el porcentaje más bajo del mercado.

3- Tenemos respaldo económico de importantes compañías

- Prudential: Fundada en 1875, cuenta con una larga trayectoria en inversiones, seguros de vida y pensiones. Sus 50 millones de clientes se distribuyen en América, Asia y Europa.

- Inversiones La Construcción: Fundada en 1980, tiene inversiones en diferentes sectores económicos y actualmente opera en Perú, Chile y Colombia.

4- Contamos con valiosos reconocimientos

- Buen Gobierno Corporativo: Durante 6 años seguidos (2014-2019) fuimos premiados por la Bolsa de Valores de Lima y EY debido a nuestro compromiso con la transparencia y la competitividad.

- Mejor Gestor de Inversiones: Perú Golden Awards nos otorgó este reconocimiento por la administración de los fondos de pensiones: -2017: Fondos 1, 2 y 3 (periodo 2016)

-2018: Fondos 1, 2 y 3 (periodo 2017)

-2019: Fondos 0 y 1 (periodo 2018)

-2020: Fondos 0, 1, 2,3 (periodo 2019)

-2021: Fondo 0, 1, 2 y 3 (periodo 2020)

-2022: Fondo 0 (periodo 2021)

-2023: Fondos 1, 2 y 3 (periodo 2022)

- Merco Top 100: Nuestro compromiso por la mejora continua nos permitió entrar al Top 100 del ranking Monitor Empresarial de Reputación Corporativa 2020, uno de los monitores más relevantes del mundo.

- Mejor Experiencia al Cliente: Reconocidos como la AFP con Mejor Experiencia al Cliente según el índice BCX de IZO, el principal benchmark de customer experience a nivel Iberoamérica, por cuatro años consecutivos (2019, 2020, 2021 y 2022).

- Great Place to Work: Por 3 años seguidos (2017, 2018 y 2019) fuimos reconocidos como uno de los mejores lugares para trabajar en Perú, gracias a nuestro excelente clima laboral.

5- Estamos fuertemente comprometidos con nuestro hábitat

- En 10 años hemos ahorrado 15,12 toneladas de papel, lo que equivale a 25,704 árboles. Esto se debe a que fuimos la primera AFP del Perú en implementar la afiliación electrónica y a que promovemos la revisión del Estado de Cuenta Virtual.

- Desde 2017, gracias a la ONG Ciudad Saludable y, desde 2018, junto a Nacho El Tacho, nuestro eco influencer, pudimos evitar que más de 600 toneladas de residuos plásticos lleguen al mar. Sigue los tips ecológicos que Nacho comparte en Instagram.

6- Te brindamos atención ágil y de calidad

- Si como afiliado(a) necesitas atención las 24×7, puedes despejar tus dudas con Habi, nuestro chatbot. Lo encuentras en nuestro Whatsapp (981 211 004)

- Contamos además con un chat en nuestra web, disponible en horario de oficina.

- También puedes llamarnos al 01 230-2200 desde Lima o al 0801-14-224 desde provincias, en horario de oficina.

7- Cambiarse a AFP Habitat es tan sencillo como sacarte una selfie

- ¿Cómo cambiarse a AFP Habitat? No necesitas descargar ninguna aplicación, escanear documentos ni mandar correos electrónicos.

- Solo hace falta que rellenes un pequeño formulario, recibas nuestra llamada y confirmes tu solicitud con una firma biométrica facial. ¡Así de fácil y rápido!

Enero 22nd, 2021 by Habitat

A causa de la pandemia, trabajar desde casa ha sido la norma para muchos trabajadores en el 2020; pero la tendencia no se detiene, sino que se mantendrá en varias empresas durante este año. Por ello, te presentamos algunas recomendaciones para que te sientas más cómodo(a) y productivo(a) haciendo home office.

El home office aún no termina

Con el fin de cuidar a sus trabajadores sin desatender las responsabilidades laborales, diversas empresas en todo el mundo implementaron el home office o trabajo remoto durante el año 2020.

Si bien dicha medida fue temporal, según un estudio de PwC Perú (La República, 2020), el 26% de las empresas encuestadas decidió seguir trabajando a distancia de forma permanente o indefinida durante el 2021.

Consejos para hacer home office de manera productiva este 2021

Los pros que tiene el trabajo remoto se han hecho evidentes: mayor autonomía, ahorro económico y ahorro de tiempo en traslados, que puedes aprovechar para dormir más o para desempeñar alguna otra actividad.

Sin embargo, trabajar desde casa también ha demostrado contras como monotonía, considerable carga laboral, estrés y fronteras poco claras entre la vida familiar y profesional. Las siguientes recomendaciones te ayudarán a combatir estas desventajas:

Procura no trabajar en pijama

- Aunque ir de la cama a la computadora es tentador, lo mejor es bañarte y cambiarte de ropa primero, pues así te sentirás con más energías para comenzar tus labores.

- En un artículo de la BBC, las periodistas laborales Eleanor Lawrie y Sara Parry, comentaron que tendemos a asociar el cambio de ropa con el comienzo y fin de la jornada de trabajo, lo que influye en nuestro estado mental.

Ten un espacio adecuado

- Bien podrías trabajar en tu cuarto por comodidad, tal vez en tu cama usando tu laptop; pero al ser un espacio destinado a descansar, corres el riesgo de caer fácilmente en la pereza y distracciones.

- Por ello, lo recomendable es que destines un lugar de tu casa exclusivo para laborar. En la medida de lo posible debe estar lejos de interrupciones.

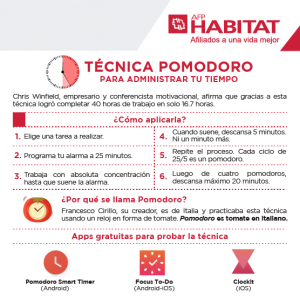

Organiza tu tiempo eficazmente

- Trabajar cuando tu casa es la oficina requiere autodisciplina. Quizá sin que te des cuenta estés tomando descansos más largos de lo necesario o, por el contrario, evitas relajarte para no perjudicar tu productividad.

- Si tu labor no es multitarea, la técnica pomodoro podría ayudar a organizarte. Programa tu alarma de la siguiente manera: 25 minutos exclusivos para trabajar y 5 minutos para descansar, así sucesivamente.

Habla con tus amigos o compañeros

- La soledad del teletrabajo podría incomodarte. En este contexto, Julie Morgenstern, consultora de productividad empresarial, reconoce que la falta de conexiones puede ser desesperante para ciertas personas (CNN, 2020).

- Cuando te toque descansar, como en la hora de almuerzo, aprovecha para conversar con quienes viven contigo, e incluso para interactuar con tus compañeros de trabajo o amigos de otros entornos por medio de los servicios de mensajería.

No seas sedentario(a)

- Los médicos Rüdiger Reer y Herbert Löllgen advirtieron en el diario Frankfurter Allgemeine Zeitung que el home office hace que las personas se muevan mucho menos, afectando así su salud y esperanza de vida.

- Sería bueno que te des un tiempo para hacer aeróbicos o subir y bajar escaleras. Podrías aprovechar los veinte minutos de descanso entre cada cuatro pomodoros para ello.

No olvides tus herramientas home office

- Herramientas de comunicación como Zoom o Teams, o de productividad como Trello o Monday, son muy importantes para estar conectados en esta nueva cultura laboral donde “cualquier persona está a solo un Zoom de distancia”, tal como mencionó Vania Zagazeta, Directora de Talento y Cultura de Laboratoria (Gestión, 2020).

- No tienes que tener necesariamente todas, pues dependerá de lo que tu equipo necesite. Pero una vez que sepas la lista de herramientas requeridas, tómate el tiempo de conocerlas a fondo y de instalarlas correctamente.

Si le sacas el jugo a las ventajas naturales del home office y a estas recomendaciones, después de tu jornada laboral podrías dedicarte a tus hobbies o proyectos personales.

Enero 5th, 2021 by Diego Marrero

Tras los efectos negativos producidos por la propagación del COVID-19, el rebote del mercado ha sido fuerte gracias a un mejor panorama.

El año 2020 fue particularmente difícil para las inversiones, pues nunca se había visto escenario tan extremo y cargado de tanta volatilidad.

Cuando comenzó el año, las expectativas eran bastante positivas, el crecimiento económico global se mostraba muy sólido y los gobiernos de las principales economías continuaban estimulándolas con políticas monetarias expansivas y haciendo así que los mercados financieros recojan enormes ganancias.

Sumado a ello, las tendencias seculares de los consumidores, que empujaban los patrones hacia una digitalización de la economía.

Rebote del mercado tras crisis

Los efectos negativos del COVID-19 se dejaron sentir de manera abrupta. Las medidas de aislamiento social y cuarentenas extendidas que implementaron en un primer momento los gobiernos generaron una caída muy abrupta en la demanda global y como consecuencia los mercados financieros colapsaron, con caídas en los mercados bursátiles nunca vistas.

Entre marzo y abril, los índices bursátiles de los países desarrollados acumulaban caídas de más de 20% y los de los países emergentes de más de 30%.

Igualmente, la posterior recuperación de los mercados fue sin precedentes. En un primer momento, los mercados subieron por la masiva inyección de liquidez por parte de los bancos centrales a nivel global.

Luego de ello, los mercados anticiparon los desarrollos positivos de las vacunas y tratamientos. Con esto, los índices bursátiles tuvieron rebotes muy fuertes y no solo se borraron por completo las pérdidas por los efectos negativos del coronavirus, sino que están cerrando el año con retornos bastante altos, en algunos casos por encima de 20% de retorno.

¿Qué puede pasar más adelante?

Para los siguientes meses, deberíamos esperar una continuación del rally fundamentado en lo siguiente:

1) Expectativas favorables de las vacunas contra el COVID-19.

Sin embargo, un gran riesgo es que el despliegue logístico de las vacunas no funcione como se había previsto, que la efectividad de las vacunas no sea el esperado o que exista una mutación del virus que haga que no pueda ser controlado.

2) Continuación de los estímulos monetarios de los principales bancos centrales.

La inyección masiva de liquidez ayudó a que la economía y los mercados financieros se estabilicen, generando una enorme revalorización de los activos financieros. En la medida en que esta situación no cambie, el rally debería continuar. Sin embargo, el surgimiento de alguna presión inflacionaria podría poner en riesgo que estos estímulos continúen.

3) La continuación de las tendencias seculares de digitalización de la economía, que deberían continuar con los efectos positivos en muchas industrias.

Muchas nuevas tendencias han llegado para quedarse y el nuevo contexto relacionado con el COVID-19 solo las ha magnificado. Deberíamos ver revalorizaciones adicionales en las industrias ganadoras como, por ejemplo: semiconductores, robótica, inteligencia artificial, ciberseguridad, almacenamiento en la nube, telemedicina, digitalización, etc.

Columna de opinión publicada en el diario “El Comercio”

Diciembre 28th, 2020 by Habitat

Aportar en una AFP podría proteger a tu familia y a ti a través de un importante beneficio del Sistema Privado de Pensiones: el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio. Te contamos todo sobre la cobertura de seguro.

¿Tengo cobertura de seguro? Requisitos que necesitas cumplir

La cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio depende de las siguientes condiciones:

- Haber hecho un mínimo de 4 aportes mensuales durante los últimos 8 meses anteriores al siniestro.

- Si tu lamentable fallecimiento se produce antes de que cumplas 8 meses en el Sistema Privado de Pensiones, pero se ubica entre el primer mes y fines del tercero, tendrías cobertura automática.

- Podrías también contar con cobertura antes de los 8 meses si han pasado por lo menos 3 meses, siempre y cuando hayas efectuado el 50% de tus aportes, desde que te afiliaste.

- En caso seas trabajador independiente, tus aportes deben haber sido realizados oportunamente; además, necesitan estar calculados sobre el sueldo mínimo vigente (S/930) o más.

- El siniestro no debe estar dentro de las excepciones de cobertura.

¿En qué situaciones no se genera cobertura?

- Participación en un conflicto bélico, sea declarado o no (guerra civil o internacional, terrorismo o motines).

- Trabajos de alto riesgo, pues podrían requerir seguros complementarios.

- Acciones voluntarias como alcoholismo, drogas o suicidio.

- Contaminación radioactiva, fisión o fusión nuclear.

- Enfermedades que ya tenías al momento de afiliarte al Sistema Privado de Pensiones.

Algunos detalles que debes considerar

- El pago mensual de este seguro equivale al 1.70% de tu sueldo bruto y es uno de los tres componentes de tu aporte obligatorio.

- Si bien el pago de la prima de seguro se calcula sobre tu sueldo, ten en cuenta que existe una remuneración máxima asegurable. Aquí encuentras sus actualizaciones.

- En caso de fallecimiento, el monto máximo para cubrir los Gastos de Sepelio se actualiza cada 6 meses de acuerdo con el IPC. Acá puedes revisar el tope. Pero si no tienes cobertura, entonces se financiará con lo que tengas en tu fondo.

- En caso de invalidez, esta deberá ser determinada por el Comité Médico de las AFP (COMAFP) o el Comité Médico de la Superintendencia (COMEC).

- Si tu invalidez fue causada por alguna enfermedad terminal o cáncer, existe un beneficio enfocado en ese caso. Conoce más sobre ello en este enlace.

Para mayor información, te sugerimos leer la sección Invalidez y Sobrevivencia en nuestro sitio web.

Diciembre 22nd, 2020 by Habitat

¿Tienes dinero extra a fin de mes y deseas que tu fondo de pensiones crezca más rápido? Entonces los aportes voluntarios con fin previsional podrían interesarte. Te contamos lo que necesitas saber sobre ellos.

¿Qué son los aportes voluntarios con fin previsional?

Son aportes hechos voluntariamente y que al momento de tu jubilación formarán parte de tu fondo total. Su objetivo es mejorar o anticipar tu pensión.

Estas son sus características:

- Son inembargables al igual que tus aportes obligatorios, ya que tienen por fin darte independencia económica al jubilarte.

- También podrían generar rentabilidad, según el tipo de fondo donde inviertas.

- No existen montos mínimos ni máximos para aportar y se deben realizar en soles. No obstante, si eres independiente, estos aportes no deberán ser mayores a tus aportes obligatorios.

- Supervisión constante de la Superintendencia de Banca, Seguros y AFP.

- Si decides vivir definitivamente en otro país, podrías transferirlos al exterior.

- Se paga una comisión (varía según la AFP) por la administración de estos aportes.

¿En qué situaciones podría hacer aportes voluntarios con fin previsional en beneficio de mi futura pensión?

- Cuando tengas dinero extra a fin de mes, ya sea por ahorros, ingresos adicionales, gratificaciones, utilidades, etc. Podrías destinar una parte para tus aportes voluntarios con fin previsional si lo deseas.

- Cuando desinvertiste un porcentaje elevado de tu fondo, como el retiro de hasta el 25% para vivienda o algún retiro extraordinario, ya que estos beneficios dejan a tu fondo con menos recursos para invertir y generarte rentabilidad.

- Si te afiliaste a una AFP a una edad tardía, pues tu número de aportes es uno de los factores que influirán en tu futura pensión. De acuerdo con Diego Marrero, gerente de inversiones de AFP Habitat, lo recomendable es aportar durante 30 a 40 años para que la pensión pueda ser atractiva.

¿Cómo realizar estos aportes?

- AFP Net: Crea un usuario con tus datos correctos en www.afpnet.com.pe y úsalo para registrar tu aporte en el sistema. Con el ticket generado, deberás hacer el depósito en los bancos autorizados (Scotiabank, Interbank, BanBif, BCP y BBVA).

- E-mail: Llena este formulario y envíalo a miagenciavirtual@afphabitat.com.pe junto a tu copia de documento de identidad, copia del voucher de la cuenta (con identificación del banco, nombre del titular, número de cuenta) y copia simple del anverso de tu tarjeta Visa o Mastercard.

¿Puedo hacer retiros de aportes voluntarios con fin previsional antes de jubilarme?

Debido a que estos aportes están pensados para tu jubilación, solo puedes disponer de ellos al jubilarte. Estas son las alternativas:

- Mediante la jubilación por edad legal, donde podrás incluir todo o parte de estos aportes en el fondo que financiará tu pensión. Si cumples los requisitos, lo restante podrás retirarlo como excedente de pensión.

- Por medio de alguna jubilación anticipada, donde podrás retirar estos aportes si queda monto restante luego de hacer los cálculos para la pensión anticipada.

Si deseas revisar más detalles sobre los aportes voluntarios con fin previsional, puedes hacerlo en este enlace. En cambio, si lo que buscas son aportes voluntarios de libre disposición, los aportes voluntarios sin fin previsional te podrían interesar.