Junio 28th, 2023 by Habitat

Ahorrar e invertir son conceptos clave para nuestras finanzas personales por lo que revisaremos cuánto debes destinar a cada uno teniendo en cuenta tus necesidades y metas.

Cámbiate a AFP Habitat aquí

Ten en cuenta que si solo ahorras estás cometiendo un error porque por la inflación tu dinero pierde valor cada año; pero también sería un error, si solo inviertes porque no tendrías dinero disponible -por ejemplo- para cubrir alguna emergencia.

Y también que esto aplica tanto si ya tienes cierto capital acumulado o si recién estás empezando a construirlo. Si tienes deudas que te están ajustando, entonces tu prioridad es ahorrar todo lo posible para pagarlas y también ir construyendo un fondo de emergencia.

Revisaremos cuánto ahorrar e invertir, calculando primero montos para ahorrar, que es lo primero que debemos cubrir, y luego teniendo en cuenta el excedente que te queda para poder invertir.

Fondo de emergencias

Todos debemos tener un monto ahorrado que es el fondo de emergencias que sirve justo para cubrir los gastos en caso ocurra algo inesperado tipo un tema de salud, de desempleo o un robo. Este fondo debe ser igual a 3 veces tus gastos totales de 1 mes y debe estar en una cuenta de ahorros de alto rendimiento. Si hoy no tienes un fondo de emergencias, presupuéstalo para tenerlo en 18 meses máximo.

Tienes que saber que los bancos pequeños, las cajas y financieras tienen los mejores retornos en cuentas de ahorros y que son igual de seguras que los bancos grandes gracias al Fondo de Seguro de Depósitos, un seguro de la SBS que cubre nuestro dinero por hasta S/123.9k en cualquier entidad regulada por la SBS. Aprovecha que estas cuentas no tienen ningún riesgo y hoy hay tasas de hasta 7.25% anual con pago de intereses mensuales en instituciones como las mencionadas.

Ahorro para metas a corto plazo

También debes tener un monto ahorrado para metas que quieres lograr en menos de 1 año y van a significar un gasto importante como un viaje, una maestría o la inicial de un departamento o auto. Calcula este monto y mira cómo puedes ahorrarlo en tu presupuesto mes a mes o apoyándote en tu capital acumulado si es que lo tienes o en ingresos extraordinarios como la gratificación o la CTS.

No se puede invertir este dinero por los riesgos que hay en las inversiones en el corto plazo. Lo recomendable es también ir ahorrando en cuentas de ahorros de alto rendimiento hasta la fecha donde tengamos que usar el dinero para lograr la meta trazada.

Inversión para metas a mediano o largo plazo

El dinero que te queda luego de cubrir tu fondo de emergencia y las metas de corto plazo es el dinero que tienes disponible para invertir que te servirá para lograr tus metas de 1 año a más. Según tu perfil de riesgo, capital para invertir y horizonte de inversión, hay distintas opciones de inversión, desde un plazo fijo hasta inversiones en bolsa de valores.

Evalúa la opción más conveniente para ti para que disfrutes de una buena experiencia. Lo más importante al invertir, es entender en qué estamos invirtiendo para tener tranquilidad. Una opción es invertir en Fondo Libre Habitat, el fondo de libre disposición de AFP Habitat, con el que podrás empezar a alcanzar tus metas.

A partir de esta información, revisa tus planes para ahorrar e invertir y tener una mejor gestión financiera. Puedes encontrar más información sobre estos conceptos en otros artículos del blog.

Junio 21st, 2023 by Habitat

Es importante saber cuánto ahorrar en dólares, cuánto en soles, y cuándo y dónde comprar dólares, teniendo en cuenta que en nuestra economía se usan ambas monedas.

Cámbiate a AFP Habitat aquí

Ahorrar en dólares es importante porque el dólar es la moneda predominante en el mundo: la mayor parte del comercio internacional se realiza en dicha moneda.

Y en nuestro país también hacemos uso de esta en varias operaciones como, por ejemplo, para la compra de un auto, la compra o alquiler de un inmueble, la compra de pasajes aéreos o paquetes turísticos, o el consumo con aplicaciones extranjeras que usamos en nuestro día a día.

Aún si el precio de un producto no está en dólares, si el producto es importado va a variar su precio dependiendo del tipo de cambio, como ocurre con productos de tecnología, algunos alimentos o los vehículos.

Ya que, por lo general, nuestros ingresos son en soles, para evitar el riesgo de pagar un mayor precio en algunos productos cuyos precios están en dólares o si el tipo de cambio aumenta y afecta el precio de productos importados, es importante tener ciertos ahorros en dólares.

¿Cuánto ahorrar en dólares?

Deberías tener ahorros en dólares para los siguientes motivos pensando en 3 meses:

- Para cubrir gastos en dólares por pago de deudas, seguros, alquileres o viajes.

- Para comprar algo de valor que es importado como un celular, una laptop o un carro.

- Como se proyecta que continúe la inflación por unos meses más, compra dólares para un 20% de los gastos por alimentos, salud, vestuario y transporte (el 20% de la canasta básica tiene productos importados).

- Para invertir en activos extranjeros como acciones o fondos mutuos.

Luego de cubrir estos motivos, todo el resto de tu dinero debería mantenerse en soles.

¿Dónde y cuándo comprar dólares?

La compra de dólares es más recomendable hacerla en una casa de cambio digital, porque vas a obtener un mejor tipo de cambio. En la página www.cuantoestaeldolar.pe, por ejemplo, puedes ver un comparativo de algunas de ellas, todas respaldadas por la SBS.

También, es recomendable comprar dólares entre las 9 a.m. y 1:30 p.m. que es cuando los precios están más cerca al tipo de cambio oficial porque el mercado está abierto.

Si necesitas un monto importante de dólares basado en el apartado anterior, cómpralos de forma escalonada. Por ejemplo, si necesitas comprar $1000, hazlo en 4 compras de $250 a lo largo de un mes. Con ello, conseguirás un mejor tipo de cambio promedio, evitando un mayor costo si el tipo de cambio baja, que es lo que se ha venido dando en este año.

¿Dónde ahorrar en dólares y dónde invertirlos?

Recuerda que lo mejor siempre será que destines una parte de tus ingresos en soles y otra en dólares. Esto te permitirá afrontar las variaciones de tipo de cambio que, si bien este año está cayendo por contexto internacional, en el largo plazo siempre va a tender a subir porque el dólar es una moneda más fuerte que el sol.

Para ahorrar en dólares tienes opciones de cuentas de ahorros que pagan una TREA de hasta 1.5% y plazos fijos que pagan una TREA de hasta 4.5%.

Para invertir, lo más recomendable es que sea según tu perfil de riesgo, tu capital y tu horizonte de inversión. Puedes hacerlo en fondos mutuos o fondos de inversión que invierten por ti en activos extranjeros, y también hacerlo por tu cuenta directamente en activos extranjeros, a través de la Bolsa de Valores de Lima o de brokers de bolsas extranjeras.

¿Y si quiero invertir en soles?

Recuerda que si quieres invertir en soles, una de las alternativas para hacer crecer tus ahorros es invirtiendo en Fondo Libre Habitat.

Sigue estas pautas para llevar una mejor administración de tu dinero, cumpliendo con tus obligaciones en dólares sin problema y/o evitando cualquier riesgo del tipo de cambio.

Junio 9th, 2023 by Habitat

Porque sabemos lo valioso que es recibir respuestas inmediatas en el mundo de hoy, tenemos un chatbot que siempre está en línea para ti y nunca te deja en visto: Habi. Te contamos las consultas AFP Habitat que puede ayudarte a resolver.

Cámbiate a AFP Habitat aquí

Consultas AFP Habitat: ¿Quién es el chatbot Habi y cuál es su función?

Habi es un agente digital entrenado con inteligencia artificial para entablar conversaciones con los usuarios. Fue creado en 2019 ante la necesidad de nuestros afiliados por recibir respuestas rápidas a sus consultas AFP Habitat en cualquier momento y lugar.

¿Dónde se encuentra?

Habi comenzó atendiendo en el Facebook Messenger de AFP Habitat Perú; sin embargo, ahora vive en WhatsApp (+51 981211004), ya que es un servicio de mensajería muy utilizado por personas de todas las edades e intereses.

Si eres afiliado(a), puedes realizarle a Habi las siguientes consultas AFP Habitat:

- Revisar tu fondo acumulado.

- Pedir tu Estado de Cuenta.

- Revisar el último aporte registrado por tu empleador para saber si estás al día mes a mes.

- Actualizar tus datos de contacto, como por ejemplo tu correo electrónico y número de celular.

Puedes encontrar a Habi las 24/7 y escribirle como si fuera un amigo más de tu lista. Recuerda que nunca te deja en visto y resuelve tus dudas al toque, siempre usando un lenguaje claro y sencillo.

Contamos con más canales para ti

Nuestro chatbot con inteligencia artificial no es el único canal que está al servicio de nuestros afiliados las 24/7, también tenemos a Mi Habitat Digital, un espacio privado donde es posible realizar diversas operaciones 100% online como solicitar tu estado de cuenta, cambiar de tipo de fondo, tramitar tu jubilación, etc.

Además, estamos para ayudarte con tus consultas AFP Habitat en nuestro Contact Center de Lima (01 230-2200) y provincias (0801-14-224), así como en nuestras agencias ubicadas en Lima, Trujillo, Piura y Arequipa.

El compromiso por brindar una atención ágil y rápida se ve reflejado en uno de nuestros reconocimientos más importantes: ser la AFP con Mejor Experiencia del Cliente en Perú e Iberoamérica (índice BCX, Izo) durante cinco años seguidos.

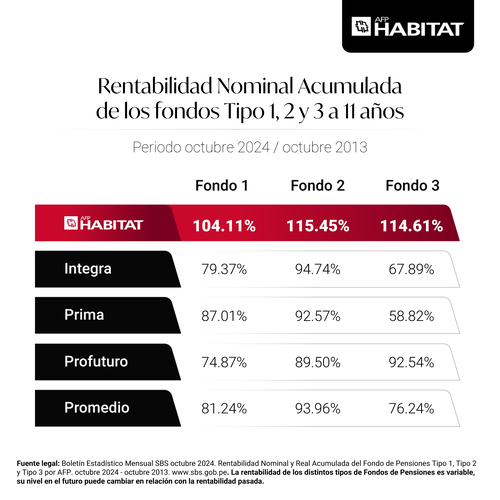

¿Y cuáles son nuestros resultados de rentabilidad?

Somos líderes en los fondos 1, 2 y 3 a 10 años.

Si decides construir una vida mejor con nosotros, no olvides que confirmar tu traspaso es tan rápido como sacarte un selfie, gracias a la tecnología de la firma digital.

Mayo 31st, 2023 by Habitat

En un mundo interconectado, donde todo se requiere a la velocidad de un clic, sabemos lo importante que es estar siempre cerca de nuestros afiliados, sin importar el día o la hora. Por ello, te contamos las consultas y trámites AFP que puedes realizar de manera virtual, mediante nuestros canales de atención digital, las 24/7.

Cámbiate a AFP Habitat aquí

¿Qué consultas y trámites AFP puedo realizar 100 % online?

En AFP Habitat, innovamos para agilizar nuestros procesos y así mejorar nuestra calidad de servicio; este compromiso nos permitió ser reconocidos como la AFP con Mejor Experiencia del Cliente en Perú e Iberoamérica, de acuerdo con el índice BCX (Best Customer Experience) de la consultora multinacional IZO.

Entre nuestras acciones de mejora continua, están los siguientes canales de atención online:

Mi Habitat Digital

Es el espacio privado de nuestros afiliados, donde puedes realizar trámites AFP y procesos digitales como:

- Revisar tu Estado de Cuenta para saber cuánto tienes acumulado en tus productos (Fondo de Jubilación, Fondo Libre Habitat y/o Fondo con Fin Previsional), su evolución, descomposición al día de hoy (aportes registrados por tu empleador, retiros y rentabilidad), etc.

- Actualizar tu número de celular y correo electrónico para mantenerte informado sobre tu fondo y el Sistema Privado de Pensiones.

- Cambiar de tipo de fondo en caso desees menores o mayores riesgos para acceder a un menor o mayor potencial de rentabilidad.

- Invertir en Fondo Libre Habitat para alcanzar tus metas personales, como remodelar tu auto, departamento, etc. ¡Puedes aportar sin montos mínimos y hacer retiros cuando quieras!

- Iniciar la solicitud de hasta el 25% de tu fondo para financiar tu primer inmueble si tienes un saldo superior a S/ 5,000 y si cumples otros requisitos.

- Trámites de jubilación, como Jubilación por Edad Legal (65 años), Jubilación Anticipada por Desempleo, la preevaluación de Jubilación Anticipada Ordinaria y próximamente, la Pensión Mínima Objetivo (PMO).

Chatbot Habi

Es el asistente virtual de AFP Habitat, capacitado con inteligencia artificial para atender tus consultas y solicitudes. Te espera a solo un inbox (vía Facebook) o un mensaje de WhatsApp (981 211 004) de distancia y esto es lo que puede hacer por ti:

- Mostrarte tu fondo acumulado.

- Enviarte tu clave web.

- Contactarte con un asesor humano.

¡Recuerda que Habi nunca deja en visto!

Los resultados respaldan nuestra digitalización

Facilitar la realización de consultas y trámites AFP por canales online eleva la calidad de vida de nuestros afiliados, pues les ahorra tiempo para poder dedicarlo a sus proyectos, además de dinero en combustible o pasajes.

Asimismo, esta digitalización contribuye al cuidado del medio ambiente, permitiéndonos ahorrar 1,512 toneladas de papel (equivalente a 25,704 árboles preservados) desde que iniciamos operaciones hace 9 años.

Si deseas, podemos atenderte presencialmente

Porque nos adaptamos a tus preferencias y necesidades, en caso desees resolver tus dudas con un asesor humano y realizar tus trámites AFP cara a cara, te esperamos en:

- Nuestras agencias ubicadas en Lima, Trujillo, Piura y Arequipa.

- Nuestro Contact Center, llamando al 01 230-2200 (Lima) o al 0801-14-224 (provincias).

No solo brindamos el mejor servicio, también los mayores resultados

¡Lideramos la rentabilidad a 9 años! Recuerda que una AFP invierte tus aportes con miras a tu jubilación, por eso los resultados más importantes son los obtenidos a largo plazo.

Si decides invertir con nosotros, confirmar tu traspaso será súper rápido y fácil. ¡Compruébalo!

Mayo 23rd, 2023 by Habitat

Si estás en el Sistema Nacional de Pensiones y buscas migrar al Sistema Privado de Pensiones, seguro te preguntas qué pasará con lo que ya aportaste. Hoy responderemos qué hacer si deseas pasar de ONP a AFP sin perder aportes.

Cámbiate a AFP Habitat aquí

Pasar de ONP a AFP sin perder aportes, ¿se puede lograr?

La AFP tiene diversos beneficios; por ejemplo, cada afiliado tiene un fondo individual, genera rentabilidad a largo plazo, no existe un mínimo de años para tener derecho a pensión, entre otras ventajas.

Al conocer todas las diferencias entre la AFP y la ONP, es común que muchos aportantes deseen migrar al SPP. Por ello, existen 3 alternativas donde es posible recuperar lo aportado a la ONP, las cuales son:

1. Bono de Reconocimiento 1992

Disponible para quienes aportaron a la ONP como mínimo durante 48 meses entre el 6 de diciembre de 1982 y el 5 de diciembre de 1992.

2. Bono de Reconocimiento 1996

Dirigido a los que hicieron al menos 48 meses de aportes a la ONP entre el 1 de enero de 1987 y el 31 de diciembre de 1996, siempre y cuando se hayan afiliado al SPP entre el 6 de noviembre de 1996 y el 31 de diciembre de 1997.

3. Bono de Reconocimiento 2001

Creado para quienes realizaron 48 meses o más de aportes a la ONP entre el 1 de enero de 1992 y el 31 de diciembre de 2001.

Si califico a un Bono de Reconocimiento, ¿cómo lo solicito?

- Debes solicitarlo a través de la AFP a la que te vayas a afiliar; en caso pienses solicitarlo en AFP Habitat, puedes acercarte a nuestras agencias o comunicarte con nuestros canales de atención remotos para coordinar los documentos a presentar.

- La ONP evaluará dichos documentos en un plazo de hasta 3 años. Una vez que se confirme el valor nominal del bono, este se actualizará de acuerdo con la variación del IPC (Índice de Precios al Consumidor).

Si la solicitud procede, ¿cuándo se paga el bono?

- El Bono de Reconocimiento será depositado en tu cuenta individual de capitalización (CIC). El plazo dependerá de tu edad y situación.

- Si eres menor de 65 años, el bono será pagado el último día útil del bimestre anterior a tu cumpleaños número 65, edad donde comienza la jubilación legal.

- Si tienes 65 años o más, lamentablemente falleciste o fuiste declarado(a) con una discapacidad total permanente, el bono se entregará a ti o a tus beneficiarios dentro de 90 días calendario, que serán contados desde la presentación de la solicitud.

- Una vez el bono sea transferido a tu fondo, no generará rentabilidad, ya que no será invertido por ser un capital añadido al finalizar tu vida laboral.

No califico para ningún bono, ¿qué puedo hacer?

Si llevas pocos años en la ONP, sería aconsejable que migres a una AFP aunque signifique empezar desde cero, ya que en la ONP hay una pensión máxima de S/ 893.00 (por 20 años de aportes), mientras que en la AFP no hay límite, pues tu futura pensión dependerá de tus aportes.

En cambio, si llevas mucho tiempo en la ONP y faltan pocos años para tu jubilación, te convendría mantenerte en dicho sistema en vez de empezar de nuevo en la AFP. La decisión final siempre será tuya.

Recuerda que si decides migrar al SPP, serás afiliado a la AFP ganadora de la licitación. Cuando lleves en dicha AFP al menos 180 días calendario y su rentabilidad sea menor al promedio de este sistema privado, podrás cambiarte a otra AFP.

¿Por qué traspasarme a AFP Habitat?

Todas las AFP obtienen rentabilidad para la jubilación de sus aportantes, permitiendo pensiones en promedio 60% mayores que en la ONP. Sin embargo, hay AFPs más rentables que otras a largo plazo por su sólido respaldo y estrategias de inversión.

¡En AFP Habitat lideramos los resultados de rentabilidad en un periodo de 9 años!

Mayo 11th, 2023 by Habitat

La pensión de jubilación es el soporte económico que puedes recibir al finalizar tu vida laboral, siempre y cuando hayas aportado a un sistema previsional.

Cámbiate a AFP Habitat aquí

Al jubilarte, ¿quisieras seguir dependiendo de un trabajo o preferirías disfrutar haciendo lo que te gusta? Esta pensión existe para que puedas vivir la jubilación a tu manera, ¡por eso es tan importante!

Imaginamos que deseas la mayor pensión posible en el futuro, por ello te contamos los factores que repercuten en su crecimiento.

Factores que influyen en la pensión de jubilación

Sistema de pensiones al que te afiliaste

- En Perú, existen el Sistema Privado de Pensiones (a cargo de las AFP) y el Sistema Nacional de Pensiones (administrado por la ONP).

- Independientemente de los años aportados, los afiliados a la ONP tienen un tope máximo de pensión, que –a la fecha– es de 893 soles.

- ¡Los afiliados a la AFP no tienen límite! Lo que recibirán dependerá de sus aportes. No lo olvides: mientras más aportes realices, mayor pensión tendrás.

- Conoce todas las diferencias entre la AFP y la ONP.

Constancia de aportes

- Lo ideal es comenzar a aportar desde joven, pues así contarás con más años disponibles para construir tu fondo.

- ¿Te afiliaste a una AFP más tarde de lo que hubieses querido? Puedes complementar tu fondo con aportes voluntarios con fin previsional.

Tu crecimiento profesional

- Mientras mayores habilidades desarrolles, serás más competente en tu trabajo, podrás ascender y percibir mejores sueldos.

- El aporte obligatorio representa solo el 10 % de tu sueldo bruto mensual, por lo que si percibes mejores remuneraciones, mayor será el capital que ingresará a tu fondo de jubilación.

Rentabilidad a largo plazo

- En el SPP tus aportes son invertidos en busca de hacerlos crecer a largo plazo.

- Cada AFP tiene su equipo especializado en inversiones, sus propias estrategias y por ende diferentes resultados.

- Recuerda que la jubilación es un objetivo de largo plazo; por ello, no olvides evaluar la rentabilidad de tu fondo en largos periodos de tiempo.

¡Trabajamos día a día para que te jubiles con más! En AFP Habitat, lideramos la rentabilidad a 9 años; es decir, desde que comenzamos operaciones en Perú.

Tipo de fondo

- En las AFP hay cuatro tipos de fondo con diferentes niveles de riesgo, siendo el Fondo 0 (disponible desde los 60 años) el más conservador y el Fondo 3 el más arriesgado.

- Si estás en un fondo conservador, tu capital estaría más seguro ante la volatilidad de los mercados; sin embargo, el potencial de rentabilidad sería menor.

- En cambio, si inviertes en un fondo arriesgado, aunque tu dinero estaría más expuesto a la volatilidad financiera, también tendría una mayor rentabilidad potencial. ¡Tú decides!

- Conoce tu perfil de riesgo y el tipo de fondo que más se adecúa a ti en nuestro test.

Contexto económico

- Como tu fondo se invierte en mercados nacionales e internacionales, las bonanzas y crisis económicas pueden repercutir en la rentabilidad.

- No obstante, en AFP Habitat NO ponemos todos los huevos en la misma cesta, ya que diversificamos la inversiones en diferentes instrumentos financieros dentro del Perú y el mundo.

- De ese modo, minimizamos el impacto de las coyunturas negativas y aprovechamos al máximo las positivas. Te contamos más sobre diversificación en esta nota.

Calcula tu pensión en nuestra calculadora

¡Es muy fácil y rápido! Si aportas en una AFP, puedes estimar tu posible pensión futura de la siguiente manera:

- Visita el home de nuestra web y ve a la calculadora de pensión que se ubica a mitad de la página.

- Coloca tu fecha de nacimiento, selecciona tu sexo, indica tu actual sueldo, pensión deseada y cuánto tienes en tu fondo a la fecha.

- Da clic en Calcular y así obtendrás la estimación.

Al ser solo una estimación y NO una garantía, recuerda que un cambio en las variables o en los mercados financieros puede modificar considerablemente el resultado real.

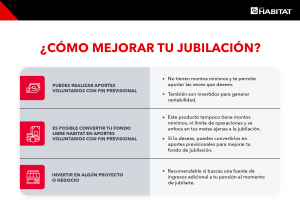

Te dejamos unos tips para mejorar tu jubilación:

¡Sé más rentable desde hoy con nosotros!

Comenzar a invertir con la AFP #1 en rentabilidad a 9 años es tan sencillo como sacarte un selfie.

Mayo 9th, 2023 by Habitat

Aprende cómo solicitar un crédito en épocas de altas tasas de interés para que puedas pagarlo sin pasar apuros.

Cámbiate a AFP Habitat aquí

Uno de los efectos de la alta inflación en la que vivimos es la subida de tasas interés de los créditos, que es promovida por los Bancos Centrales.

Con esta medida, se busca desincentivar el crédito y, con ello, que haya menor demanda para que los precios bajen en el corto plazo.

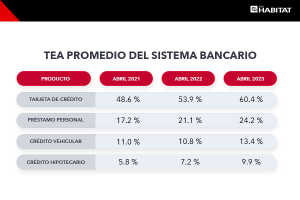

En este cuadro podemos ver cómo han subido las tasas de los principales productos crediticios en los últimos años:

Dada esta coyuntura, te compartimos algunas recomendaciones por si necesitas solicitar un crédito.

Solicita deuda buena

Solicitar un crédito no siempre debe ser malo. Las personas necesitamos de los créditos para comprar cosas o cubrir obligaciones que realmente necesitamos y que no podemos afrontar con nuestros ahorros. Para ello, es necesario que tengas claro cuál es tu presupuesto personal y que sepas identificar en qué nivel se encuentran tus finanzas personales.

Sobre todo hoy en día, es importante que si tomas un crédito, sea por algo muy importante que no puedes postergar. Si ves que puedes esperar, es mejor que así lo hagas, porque las tasas bajarán en la medida en la que la inflación disminuya.

Una deuda también puede ser vista como algo positivo si se paga sola porque el activo físico o intelectual que adquirimos nos hará generar mayores ingresos en un futuro que la deuda total. Por ejemplo, endeudarnos para nuestra educación o para un negocio que ya tenemos analizado y validado en el mercado, nos debe permitir generar mayores ingresos.

También está bien endeudarnos si es que compramos un activo que nos ayuda a generar ingresos (por ejemplo, una tienda comercial para alquilar), o que conocemos que aumenta su valor en el tiempo (por ejemplo, una colección especial de Funkos).

Busca las mejores condiciones

Debemos tener mucho cuidado al solicitar un crédito para que podamos pagarlo sin pasar apuros más adelante. Lo más importante del crédito es la tasa a pagar por lo que debemos buscar que sea la menor posible.

Para ello, debemos pedir la evaluación de distintos bancos y compararlos en términos de la TCEA (tasa de costo efectiva anual), ya que incluye el costo total que debes pagar por el crédito por concepto de intereses, comisiones y seguros.

Otro factor importante es el valor de la cuota. Esta no debe superar el 35% del ingreso neto porque caso contrario puede afectar a tus finanzas. Por ello, busca un plazo conveniente que te permita pagar la deuda en el menor tiempo posible sin afectar tu mes a mes.

Por último, es importante que toda deuda que tomemos sea en la misma moneda en la que generemos ingresos, ya que de esa forma eliminamos el riesgo del tipo de cambio.

Evalúa disminuir el crédito

Una vez que tengas el crédito, trata de salir lo más rápido de él o reduce su tasa de interés, considerando el contexto de altas tasas. Si cuentas con un excedente considera hacer prepagos a la deuda. Si estás buscando bajar la deuda de manera más rápida y pagar menos intereses en el tiempo, te conviene reducir el plazo. Si buscas tener más liquidez mes a mes o te está costando pagar las cuotas, te conviene reducir la cuota.

En el caso de la compra de deuda, siempre puedes solicitar a otro banco que compre la deuda a una menor tasa de interés. Esto será más fácil de hacer, en la medida en que disminuya la inflación y, con ella, las tasas de interés.

Si estás interesad@ en tener un buen manejo de tus finanzas personales, te invitamos a leer este artículo.

Mayo 8th, 2023 by Habitat

Hasta hace poco existían solo cuatro modalidades de pensión en el Sistema Privado de Pensiones; sin embargo, el pasado 18 de abril de 2023, se promulgó la Ley N° 31670, que crea la pensión mínima AFP y promueve los aportes voluntarios. Te contamos lo que necesitas saber al respecto.

Cámbiate a AFP Habitat aquí

¿Qué es la pensión mínima AFP y en qué consiste?

Es una nueva modalidad de pensión de jubilación, creada bajo el nombre de Pensión Mínima Objetivo (PMO), que permite plantearte un monto determinado de pensión como meta al momento de jubilarte (65 años).

Si buscas que tu calidad de vida sea similar o mejor a la actual al finalizar tu vida laboral, ¡este tipo de pensión es para ti! Se caracteriza por:

- Es voluntaria, así como las otras modalidades de pensión.

- Consiste en fijarte una pensión mínima que sea igual o superior a la canasta básica de consumo, cuyo valor es determinado por el INEI.

- Al establecer una pensión mínima, tu AFP deberá informarte sobre el saldo que necesitarás ahorrar en tu fondo para hacer posible dicha pensión, además de actualizarte periódicamente sobre cuánto te falta para llegar a dicho saldo.

- Cuando alcances la meta de ahorro que permita pagar tu pensión mínima, deberás seguir realizando tus aportes obligatorios con normalidad hasta el día de tu retiro.

- Puedes cambiar el monto de tu pensión mínima cuando lo requieras, ya sea que decidas reducirla o tengas una meta de ahorro más ambiciosa para tu jubilación.

¿Y qué pasa con el excedente?

A partir de los 65 años y tras alcanzar el monto necesario para financiar tu pensión mínima, obviamente podrás disponer del excedente que se genere por tus aportes posteriores, a través de las siguientes maneras:

- Trasladando el excedente a tu cuenta de aportes voluntarios sin previsional, donde tendrás libertad para hacer retiros cuando quieras.

- Emplearlo para emitir garantías negociables bajo un plazo de vencimiento de 2 años, desde su emisión.

¿En qué casos se anula la modalidad de pensión mínima?

Si estableciste una pensión mínima AFP como meta para tu jubilación, recuerda que esta decisión puede anularse en cualquiera de estas situaciones:

Recomendaciones para lograr tu Pensión Mínima Objetivo (PMO)

- Si buscas llegar más rápido a tu meta de pensión mínima, puedes complementar tu fondo de jubilación con aportes voluntarios con fin previsional y sin fin previsional. La decisión es tuya.

- Revisa la rentabilidad de las AFP y elige la que mejores resultados tenga a largo plazo. En AFP Habitat, somos líderes en un periodo de 9 años; es decir, desde nuestra llegada al Perú

Ten en cuenta que realizar un retiro extraordinario o acceder al retiro del 25% del fondo para vivienda podrían dificultar que llegues al saldo suficiente para tu pensión mínima.

¿Necesitas más información sobre la pensión mínima AFP? Te estaremos brindando mayores detalles próximamente a través de nuestra web, redes sociales y/o correo electrónico.

¿Por qué invertir para alcanzar tu pensión mínima en AFP Habitat?

- No solo lideramos los resultados de rentabilidad a largo plazo, también cobramos la comisión sobre flujo o sobre el sueldo más baja del mercado.

- Somos la AFP #1 en servicio según el índice Best Customer Experience de IZO; desde donde estés, te brindamos una atención ágil, rápida y 100% digital desde nuestros canales remotos.

Si ya tomaste la decisión, cambiarte a AFP Habitat es tan sencillo como sacarte un selfie, ¡compruébalo en el botón de abajo!