Diciembre 29th, 2022 by Habitat

La rentabilidad que sea capaz de generar tu AFP es muy importante porque influirá en tu futura pensión de jubilación. Por ello, es comprensible que te preocupe saber qué AFP es más rentable. Te contamos aspectos que debes tomar en cuenta para evaluar la rentabilidad.

¿Qué AFP es más rentable? Factores que influyen en la rentabilidad que genera una administradora

Estrategias de inversión

- Las AFP invierten los fondos en diferentes instrumentos financieros, países, etc, en busca de minimizar los riesgos y mejorar las oportunidades de rentabilidad de sus afiliados, a largo plazo.

- Estas inversiones son de riesgo bajo, moderado o elevado dependiendo de los tipos de fondo. Recuerda que cada nivel de riesgo va de la mano con un nivel similar de rentabilidad potencial.

- Por ejemplo, en el Fondo 1 (bajo riesgo) las inversiones son menos riesgosas, lo que significa que la rentabilidad potencial también sería menor para los que invierten aquí.

- Cada AFP tiene sus propias estrategias de inversión, por eso consiguen diferentes resultados en cada tipo de fondo.

Situación económica

- Cuando la economía nacional y/o mundial están en problemas, las inversiones de las AFP podrían caer, afectando temporalmente la rentabilidad de los fondos. En cambio, cuando la economía va bien, dicha rentabilidad podría subir.

- Ten presente que el impacto económico (positivo o negativo) sobre la rentabilidad de una AFP también varía según el tipo de fondo.

- Nuevamente, debido a que cada AFP sigue estrategias diferentes al invertir, no todas se defienden con la misma efectividad en tiempos de crisis, ni le sacan el mismo provecho a los momentos de prosperidad económica.

- Sin embargo, es bueno saber que una crisis económica es una oportunidad de inversión, ya que al disminuir el valor cuota, tus aportes alcanzarían para adquirir más cuotas de lo normal, que luego podrían revalorizarse en beneficio de tu fondo.

Valor cuota, su relación con la rentabilidad de las AFP

Cuando hablamos de la rentabilidad de una AFP, nos referimos a su capacidad para hacer que el valor cuota crezca a largo plazo, a favor de sus afiliados. ¿Pero qué es el valor cuota?

- Es la unidad de medida de los fondos de pensiones. Se le puede comparar con el dólar o las acciones, ya que su valor puede variar día a día según factores como la situación económica y el tipo de fondo.

- Siempre que haces un aporte, adquieres tantas cuotas según el valor del día. Por poner un ejemplo, si aportas S/200 y el valor cuota de hoy es S/10, comprarás veinte cuotas.

- Lo acumulado en tu fondo es resultado de multiplicar tus cuotas por el valor cuota del día. Como dicho valor puede variar a diario, tu fondo también puede hacerlo.

- Sobre el punto anterior, si estás afiliado(a) a AFP Habitat, puedes ver fácilmente cuánto tienes en tu Fondo Obligatorio Acumulado gracias a Habi, nuestro chatbot. Solo búscalo en nuestro inbox en Facebook y escríbele “Saldo”.

- Cada AFP invierte distinto y obtiene diferentes resultados. Eso significa que el valor cuota es diferente en cada AFP.

En nuestra sección de Rentabilidad encontrarás el valor cuota que manejamos en AFP Habitat Perú para cada tipo de fondo.

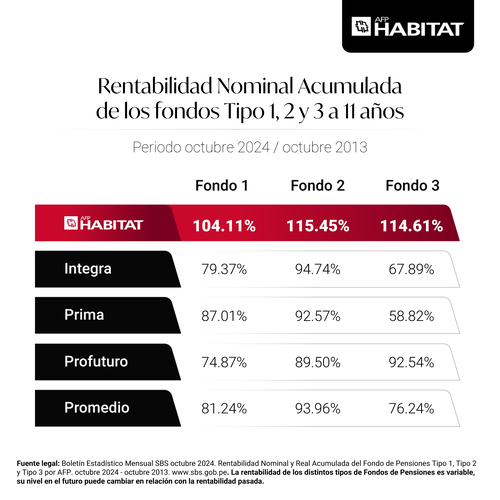

Comparando la rentabilidad de las AFP en el tiempo

La rentabilidad de las AFP debe evaluarse a largo plazo, recomendablemente, a partir de un año, pues invierten tus aportes con miras a tu jubilación.

Recuerda que los resultados de rentabilidad son distintos según diferentes periodos y el tipo de fondo, y puedes revisarlos en el Boletín Estadístico de AFP que publica mensualmente la Superintendencia de Banca, Seguros y AFP (SBS).

Además, puedes comparar nuestros resultados con el de las otras AFP en nuestra sección de Rentabilidad, en periodos de 1 a 9 años.

¡En AFP Habitat Perú lideramos la rentabilidad a 9 años!

Diciembre 29th, 2022 by Habitat

Si tienes interés por invertir, la rentabilidad y riesgo son factores importantes al momento de tomar una decisión. Por eso, te contamos sobre estos conceptos y su relación en las inversiones.

¿Qué son?

Antes de hablar del binomio rentabilidad-riesgo, es necesario conocer qué significa cada uno por separado.

- ¿Qué es rentabilidad? Economipedia la define como los beneficios obtenidos o que pueden obtenerse gracias a una inversión.

- ¿Qué es riesgo? La misma fuente lo explica como la incertidumbre o falta de certeza sobre una acción o proceso. Se aplica en cualquier ámbito, incluido en los resultados de una inversión.

En resumen, mientras que la rentabilidad es lo que podrías ganar al invertir, el riesgo es la posibilidad de que los resultados sean adversos o no tan favorables.

¿Cómo se relacionan?

Toda inversión se hace en busca de rentabilidad, pero a su vez no existe inversión sin riesgo. Por ello, tal como lo señala BBVA, hay una relación inversa entre riesgo y rentabilidad potencial para cualquier alternativa de ahorro e inversión, donde…

- A mayor rentabilidad esperada, se tendría que asumir mayor riesgo.

- A mayor nivel de riesgo, la rentabilidad potencial debería ser mayor.

- Si las condiciones de riesgo son iguales, lo ideal sería elegir la alternativa de inversión con mayor potencial de rentabilidad.

- Si las condiciones de rentabilidad son las mismas, lo conveniente sería tomar la opción menos arriesgada.

Perfiles de inversión según el nivel de riesgo

Es normal que busques la mayor rentabilidad para tu inversión; sin embargo, como la rentabilidad y el riesgo van de la mano, lo recomendable es que tus expectativas se ajusten al grado de riesgo que estás dispuesto a tolerar.

En ese sentido, Gestión identifica 3 principales tipos de inversionistas:

- Agresivo: Aceptan un riesgo alto, siempre y cuando las posibles ganancias sean elevadas a largo plazo.

- Moderado: Son más cautelosos al invertir, aunque pueden tomar algunos riesgos con el fin de maximizar sus ganancias a mediano o largo plazo.

- Conservador: Priorizan la seguridad, por lo que prefieren una rentabilidad mínima a corto plazo con tal de que los riesgos sean casi inexistentes.

Si deseas que te contemos más sobre las diferencias entre invertir a corto y largo plazo, puedes leer esta nota.

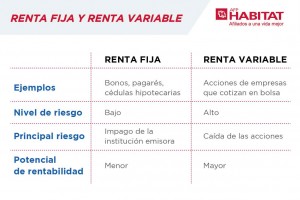

Renta fija y renta variable

La renta fija y la renta variable son tipos de instrumentos financieros que determinan el nivel de riesgo y las posibilidades de rentabilidad de una inversión. Se caracterizan por lo siguiente:

- Renta fija: Su posible rentabilidad tiende a ser menor que la renta variable, pero es más predecible y con bajo riesgo.

- Renta variable: Hay mayor riesgo e incertidumbre, pues su rentabilidad podría ser alta, moderada o incluso podría registrar pérdidas.

Aquí te contamos más sobre estos tipos de renta.

Riesgo y rentabilidad en los fondos de pensiones

- Las AFP son una alternativa de ahorro e inversión para la jubilación, cuyo objetivo es que en el futuro puedas disfrutar de lo que más te gusta sin la necesidad de seguir trabajando.

- En una AFP existen cuatro tipos de fondo: Fondo 0 (ultraconservador), Fondo 1 (conservador), Fondo 2 (moderado) y Fondo 3 (arriesgado). Cada uno tiene límites máximos de inversión en instrumentos de renta fija y renta variable.

- Las AFP diversifican sus inversiones en busca de reducir riesgos y maximizar las posibilidades de rentabilidad de sus afiliados.

¿Por qué invertir en AFP Habitat?

- En AFP Habitat somos líderes en rentabilidad a 9 años por la administración de los Fondos de Jubilación.

- Nuestros afiliados también pueden invertir mediante Fondo Libre Habitat para fines ajenos a la jubilación, en una cuenta de libre disposición y sin montos mínimos.

- Si deseas comenzar a invertir con nosotros, solo necesitas darle clic al botón de abajo, rellenar un breve formulario y confirmar tu solicitud mediante un selfie (firma biométrica facial).

Diciembre 19th, 2022 by Daniela Bolaños

“Con la tecnología de la firma biométrica facial, que es altamente segura y fácil de utilizar, hemos optimizado la experiencia de los potenciales clientes, ahorrándoles tiempo al generar sus traspasos de forma online” refiere Juan Carlos Zegarra, nuestro Gerente de Operaciones y TI.

“Además de tener como objetivo principal lograr el mayor fondo de jubilación para nuestros afiliados, nuestra compañía vela constantemente por cumplir la promesa de brindarles el mejor servicio y experiencia, haciéndoles la vida más sencilla al evitar que tengan que desplazarse hacia las agencias físicas para realizar sus operaciones.”, inicia Juan Carlos Zegarra, nuestro Gerente de Operaciones y TI.

En respuesta a esto, desde su implementación en 2018, hasta hoy, el 99 % de los traspasos exitosos de la compañía se realizan a través de procedimientos que involucran el uso de una firma biométrica facial. Pero ¿en qué consiste realmente esta tecnología, cuáles son sus beneficios, y qué impacto generó en nuestros clientes?

Los beneficios de cara a nuestros clientes

“Esta tecnología nos ha permitido dinamizar y agilizar el proceso de venta, sobre todo en el canal digital”, señala Zegarra.

Antes de esta implementación, los usuarios que deseaban realizar su traspaso debían acercarse a la AFP de destino para llenar una serie de formularios y documentos.

Ahora, los potenciales clientes pueden iniciar su cambio de manera digital, sin la necesidad de escanear documentos: simplemente solicitándolo vía web, atendiendo una llamada telefónica y firmando digitalmente enfocando su rostro -cual selfie– con la cámara de sus smartphones.

Ahora bien, es preciso destacar la ventaja diferencial de la gran seguridad que proporciona la tecnología al potencial afiliado. Esto, porque a través del proceso de validación de identidad, se coteja la información directamente y en tiempo real con el RENIEC.

A diferencia de otras tácticas de reconocimiento -como las claves, la verificación por email o la identificación con huella dactilar-, la firma biométrica facial utiliza un patrón matemático dinámico y sinigual, que es capaz identificar a la persona, lo que convierte a este sistema en uno de los más precisos y eficaces.

De este modo, gracias a lo expuesto, es posible que se cimente -aún más- la confianza y la seguridad del cliente en nuestros procesos.

Todo esto, además de que es una herramienta muy fácil de utilizar.

¿Cómo nos fue durante pandemia?

Asimismo, nuestro gerente manifiesta que “ser los primeros en el país en desarrollar esta tecnología nos permitió operar sin complicaciones, ni interrupciones durante el confinamiento obligatorio por pandemia”.

Y es que, gracias a la posibilidad de firmar un cambio con el rostro, AFP Habitat continuó sus procedimientos de traspasos con normalidad.

Otros beneficios

Al digitalizar varios de los procesos de comprobación de identidad, no se requiere el uso de papel. De esta manera, se contribuye con el cuidado y la preservación del medio ambiente. Hasta el momento, con esta implementación, la organización ha conseguido ahorrar más de 330 kilos de papel.

Sin duda, una iniciativa que marca un hito en los procesos de innovación de AFP Habitat, gracias a cuyo pragmatismo se han optimizado de forma efectiva la experiencia de un potencial cliente a la hora de realizar un traspaso.

Diciembre 1st, 2022 by Diego Marrero

El escenario económico de este y los próximos meses va a depender, en gran medida, de cuánto se vaya a moderar la inflación y al mismo tiempo de cuál va a ser el actuar de la FED frente a ello. Mercado financiero: ¿el rally de fin de año?

El mercado financiero comenzó el año con fuertes caídas impulsadas principalmente por temores sobre una subida descontrolada de la inflación y, ante ello, una respuesta agresiva por parte de la FED, lo cual podría poner en riesgo el crecimiento económico y el mundo podría caer en una recesión.

Exposición a la volatilidad

Adicionalmente, otros riesgos surgieron durante el año que generaron más volatilidad: la invasión de Rusia a Ucrania, la escasez de alimentos y energía, tensiones geopolíticas entre China y EE. UU., las políticas de cero COVID implementadas en China, etc. Con todo ello, el escenario base para muchos economistas era un espiral inflacionario difícil de contener y un riesgo muy alto de recesión global.

Hasta septiembre de este año, por el lado de los índices accionarios, el S&P500 acumulaba pérdidas de -25 %, mientras que Europa y China rendían -35 %, -42 %. Por el lado de la renta fija, los índices acumulaban pérdidas de -20 %. Con ello los precios de los activos reflejan un escenario exageradamente pesimista. El mercado había sobre reaccionado midiendo tanto la probabilidad como el impacto de los principales riesgos descritos.

En octubre se dio un punto de inflexión, en donde se combinaron 2 factores: 1) los activos, luego de las desvalorizaciones ya estaban muy baratos; 2) algunos de los riesgos se disiparon o perdieron peso, con lo cual se dio el escenario perfecto para un gran rebote.

Moderación inflacionaria

Por el lado del riesgo de inflación, los últimos datos muestran una moderación y con ello se podría esperar que esta ya podría estar llegando a su pico; siendo muy probable que el próximo año veamos niveles más cercanos a 5 % o 6 %. Por el lado de la política monetaria de la FED, las minutas de las últimas reuniones muestran un tono mucho menos agresivo, justamente como respuesta a una menor inflación esperada; con lo cual se podría pensar que la FED no sube la tasa de interés a más de 5 %.

Un rebote económico

Por el lado de riesgo de recesión en EE. UU., este se modera por 2 factores: 1) La data económica sigue mostrando solidez, 2) Al esperarse que la FED sea menos agresiva en la subida de las tasas, esa presión recesiva debería moderarse. Debido a todo lo mencionado, el rebote de octubre y noviembre fue suficiente para recuperar más de la mitad de lo perdido en el resto de los meses del año.

Para lo que resta del año y para el próximo, el desempeño de los mercados financieros va a depender en gran medida de cuánto se vaya a moderar la inflación y al mismo tiempo de cuál va a ser el actuar de la FED ante ello.

Adicionalmente, otros factores podrían dar un impulso positivo adicional, como el fin del conflicto entre Rusia y Ucrania, la mesura de la tensión entre China y EE. UU., un cambio en la política cero-COVID de China y con ello una apertura de su economía; entre otros.

Columna de opinión publicada en el diario “El Comercio”

Noviembre 28th, 2022 by Daniela Bolaños

“En nuestra constante búsqueda por ofrecer el mejor servicio, nos topamos con la oportunidad de digitalizar el proceso de jubilación, que, hasta entones, era considerado tedioso” refiere Isabel Burneo, nuestra Gerente de Servicio al Cliente.

Una parte esencial del ADN de AFP Habitat es buscar constantemente ejecutar las estrategias ideales para brindar la mejor experiencia a nuestros afiliados. En función de este concepto, nos propusimos llevar a cabo un plan de innovación que nos retó a convertir ciertos trámites a un formato digital, pero a través de procesos que fueran rápidos, fáciles y accesibles para nuestros clientes y que, sobre todo, puedan generarle una excelente experiencia.

“De esta manera, es que nos convertimos en la primera AFP en digitalizar el proceso de Jubilación por Edad Legal y Jubilación Anticipada por Desempleo” refiere Isabel Burneo, nuestra Gerente de Servicio al Cliente.

De un proceso tedioso a uno 100 % digital

El verdadero desafío consistió en hacer que el trámite de jubilación -que antes requería el esfuerzo de acudir tres veces a las oficinas de la AFP para solicitar y firmar una serie de documentos en físico- se convierta en un proceso simple e intuitivo que pueda realizarse de una forma completamente online y con las herramientas necesarias para que las personas de edad puedan acceder sin complicación alguna.

Facilidad sin salir de casa

“Si cumple con los requisitos de acceso, el afiliado no necesita una atención presencial o esperar una cita en una agencia para iniciar su proceso de jubilación”, continúa Burneo.

Esto, ya que el proceso se realiza de forma totalmente online desde el ordenador o celular, a través de Mi Habitat Digital, la plataforma virtual disponible para nuestros clientes las 24/7. Ingresando con su documento de identidad y su clave privada, a la zona de Beneficios y Jubilación, el afiliado accederá al proceso que consta de tres fases:

- Inicia con una asesoría donde, por medio de audios, se le informa lo que la norma exige. Para avanzar deberá confirmar la escucha de ellos.

- Luego, el sistema le brindará la estimación de pensión y de retiro de hasta el 95.5 %.

- Finalmente, presentará su decisión: pensión o retiro de hasta el 95.5%.

En caso elija un retiro podrá realizarlo en la misma web completando sus datos bancarios, pero si elije pensión nuestro equipo de ejecutivas le guiarán para que, por medio de llamadas y/o videollamadas, presente a sus beneficiarios (enviando por correo los documentos necesarios) y realice la elección de una modalidad de pensión, absolutamente todo sin la necesidad de moverse del lugar en el que esté.

La acogida de este servicio

La transformación de este trámite de presencial a digital ha tenido mucha aceptación por parte de nuestros clientes. Con esta implementación, hemos logrado que el 99 % de los afiliados, que calificaban para iniciar su trámite, se auto atiendan por medio de Mi Habitat Digital, en cualquier momento del día, los 7 días de la semana y sin verse en la obligación de salir de casa para acudir a nuestras agencias, sumando así eficiencias en ahorro de tiempo, pues nuestros afiliados hoy ya no tienen que esperar 15 días para culminar el proceso, sino que lo realizan en 1 día.

Esta mejora fue implementada en plena pandemia, lo que contribuyó muy positivamente, incluso, con velar por la integridad de aquellas personas que buscaban jubilare durante el período de confinamiento. “Entre junio de 2021 y agosto de 2022, más de 1800 personas ya accedieron a jubilarse de manera 100 % online”, culmina nuestra Gerente.

El aprendizaje de esta transición digital no solo nos abrió la perspectiva como compañía, sino que también coadyuvó con optimizar, incluso más, la oferta de valor en términos de servicio, que tenemos para ofrecerles a nuestros afiliados.

Octubre 14th, 2022 by Daniela Bolaños

“Poseer un buen gobierno corporativo no solo genera un impacto altamente positivo en los resultados de una compañía: también consolida los vínculos con sus grupos de interés” refiere nuestra Gerente Legal.

El buen gobierno corporativo es una manera de trabajar, en función de la transparencia y de la profesionalidad, otorgándole visibilidad a los valores de la compañía y generando, por ende, un mayor impacto en cuanto a eficiencia y confianza, en el mercado financiero.

En resumidas palabras, “es el reflejo de una cultura de cumplimiento, a través de prácticas corporativas claras, estructuradas y transparentes, con autoridad y motivación para innovar y promover decisiones éticas y responsables”.

Y esto es algo que nuestra Gerente Legal, Ana Cecilia Jara, sabe perfectamente. Y es que nuestra compañía fue distinguida, desde su primer año de labores y por seis años consecutivos, por sus buenas prácticas en Gobierno Corporativo.

Ventajas del Buen Gobierno Corporativo

El Buen Gobierno Corporativo, principalmente, aporta la confianza necesaria para reforzar los vínculos con los grupos de interés de la compañía, proporcionando seguridad económica y, de esa forma, contribuyendo con su crecimiento sostenible.

Estas prácticas otorgan, además, la estructura a través de la cual se trazan los objetivos de las compañías y se determinan los medios para alcanzarlos y para supervisar su desempeño.

Jara sostiene, además, que: “se fomenta el crecimiento sostenible de las empresas; ayuda a tomar decisiones en función de los impactos, a la reducción de costos, así como a la disminución de actividades redundantes. También tiene ventajas competitivas como buena reputación, capacidad de atraer y retener a los colaboradores y mantener la motivación y el compromiso”.

AFP Habitat Perú: un referente de Buen Gobierno Corporativo

“Desde inicio de operaciones, AFP Habitat ha demostrado una estructura sólida de principios, valores, procesos, transparencia y sobre todo de eficiencia en el manejo de recursos, apostando por una cultura de competencia con respeto e innovación constante, la cual ha servido como impacto positivo en el mercado, con cambios regulatorios en pro de nuestros clientes y el crecimiento del país”, concluyó la gerente.

Fruto de esto, es que AFP Habitat ha sido reconocida durante seis períodos consecutivos, y desde su primer año de funciones, por la Bolsa de Valores de Lima (BVL), a través de su reconocimiento anual, el “Índice de Buen Gobierno Corporativo (IBG)”, dejando en evidencia que la empresa ejerce un óptimo y transparente manejo de inversiones.

Septiembre 27th, 2022 by Diego Marrero

El periodo desinflacionario generado a partir de la crisis del 2008 ha llegado a su fin: ahora existen una serie de factores que hace que la inflación sea más alta que en el pasado.

Luego de la crisis financiera del 2008, el mundo vivió un largo periodo de muy baja inflación. A pesar del fuerte crecimiento económico, influenciado en gran medida por la gigantesca inyección de liquidez por parte de los bancos centrales, este crecimiento se dio casi sin generar inflación.

En un primer momento, la baja inflación se explicó por la contracción económica que generó dicha crisis. Los primeros años luego de la crisis, los países desarrollados tuvieron un crecimiento anémico, que duró varios trimestres.

Luego de ello, el crecimiento global fue sostenido por las altas de crecimiento de la economía China, lo cual a su vez tuvo además un efecto desinflacionario. Por mucho tiempo, China fue un proveedor global de mano de barata, lo que permitió una fuerte reducción de costos y una presión a la baja en la inflación.

Al mismo tiempo, surgieron diversas tendencias globales y cambios en los patrones de consumo, como -por ejemplo- la digitalización de la economía y la optimización de las cadenas de suministros que generaron fuertes presiones para abaratar costos.

Adicionalmente, el abaratamiento del crédito, producto de la significativa reducción en las tasas de interés, también contribuyó a una reducción en los costos financieros de las empresas.

Finalmente, la revolución de la industria de fracking en EE. UU. generó una reducción del costo energético, que se tradujo en una fuerte presión desinflacionaria.

Sin embargo, este periodo desinflacionario llegó ya a su fin, y ahora existen una serie de factores que hacen que la inflación estructuralmente sea más alta que en el pasado.

- Se acabó la mano de obra barata. Por el lado de los países desarrollados (EE. UU. y Europa), la disponibilidad de mano de obra cada vez es menor, y esta ha sido una de las principales causas de aumento de los costos y de reducción de la producción. Por el lado de China, la situación es más estructural, pues el cambio en su modelo económico y demográfico significa entre otras cosas, el fin de la mano de obra barata.

- La migración de las cadenas productivas. Estás han pasado de buscar ser más eficientes a buscar ser más seguras. Tanto la guerra comercial y los conflictos geopolíticos recientes, como las lecciones aprendidas del COVID, ha hecho que muchos países redireccionen su producción a lugares que favorezcan la fluidez de su abastecimiento, muchas veces asumiendo mayores costos.

- El fin de la energía barata. Debido a la masiva subinversión por parte de los países desarrollados en energías fósiles, producto de las tendencias ESG, se ha generado un fuerte desbalance entre oferta y demanda que no se va a solucionar en el corto plazo. La ilusión de transformar la matriz energética hacia una mayor dependencia de energías limpias como energía solar o eólica, hasta el momento, no ha dado resultados.

Si bien los niveles de inflación actuales (cercanos al 10 %) probablemente no se mantengan, sí podríamos esperar niveles más cercanos al 5 % para los siguientes años; lo cual es casi el doble de lo que estuvimos acostumbrados en la última década.

Columna de opinión publicada en el diario “El Comercio”

Septiembre 20th, 2022 by Habitat

Como afiliado(a), en AFP Habitat puedes realizar diversas operaciones y trámites en línea de forma fácil, rápida y segura; pero necesitas una contraseña o clave. Por eso, te contamos cómo obtener o recuperar tu clave web en AFP Habitat y qué puedes hacer con ella.

Clave web en AFP Habitat: ¿Cómo obtenerla o recuperarla?

Sigue estos pasos:

- Ingresa a nuestro sitio web y ve a “Mi Habitat Digital”, la plataforma exclusiva para afiliados.

- Si ya tienes una clave, solo escríbela tras poner tu número de documento de identidad para empezar a realizar el trámite u operación que necesites.

- Si aún no la tienes o no recuerdas cuál es, ubica “¿Olvidaste tu clave web?” y da clic en “Genérala aquí”. ¡Escribe tu número de documento de identidad y listo! Tu clave será enviada a tu correo electrónico o mediante un mensaje de texto.

Otra alternativa es comunicarte con el Contact Center (01 230-2200 para Lima y 0801-14-224 para provincias), marcar 0 y seguir el proceso indicado.

¿Y qué puedo hacer con la clave web?

Tu clave web y tu número de documento de identidad son los datos que te permitirán acceder a Mi Habitat Digital y realizar trámites u operaciones como:

Revisar tu Estado de Cuenta

- Así verás información detallada sobre tus aportes, posible rentabilidad generada, retiros, movimientos y más.

- También puedes recibir tu Estado de Cuenta vía correo electrónico o solicitarlo a Habi, a través de WhatsApp.

Actualizar tus datos

- Ya sea tu celular, e-mail o algún otro dato de contacto para poder seguir enviándote información importante sobre tu fondo.

- También puedes actualizar esa información escribiéndole “Actualizar datos” a Habi.

Hacer cambio de tipo de fondo

- Así podrás invertir con un nivel de riesgo y rentabilidad potencial mayores o menores al actual.

- Tras la aprobación, el cambio se concretará en aproximadamente 30 días.

Invertir en Fondo Libre Habitat

- Con Fondo Libre Habitat puedes perseguir tus metas de corto, mediano o largo plazo como una especialización, un auto, viajes, casa propia o lo que te propongas.

- Consiste en aportes voluntarios sin fin previsional que se depositan en una cuenta de libre disposición, sin montos mínimos y sin límite de operaciones. ¡Realiza retiros cuando gustes!

Desinvertir parte de tu fondo

- Si cumples ciertos requisitos, podrías retirar hasta el 25% de tu fondo para una primera vivienda. Pero ten presente que desinvertir tu fondo puede repercutir en tu pensión de jubilación.

- También podrías desinvertir el 95.5% al jubilarte. Sin embargo, considera que renunciarías a ser pensionista, que tus familiares ya no tendrían derecho a una pensión de sobrevivencia y que el 4.5% restante iría a EsSalud para tu cobertura médica.

Transferir tu fondo al extranjero

- Si piensas emigrar definitivamente, tu fondo podría acompañarte a tu nuevo destino, siempre y cuando cumplas los requerimientos.

- Algunas de las condiciones son finalizar tu vínculo laboral en Perú y afiliarte a un sistema previsional obligatorio en el país donde vivirás.

Solicitar bono de reconocimiento

- Si aportaste en el pasado en la ONP, podrías calificar al Bono 1992, 1996 o 2001.

- Es importante cumplir con estos requisitos.

Tramitar pensión de invalidez

- Podrías acceder si perdiste al menos el 50% de tu capacidad para trabajar debido a un siniestro.

- Te dejamos información detallada en este enlace.

Tramitar la jubilación anticipada por desempleo

- Disponible si eres hombre de 55 años en adelante o mujer de 50 años o más.

- Debes estar desempleado(a) durante 12 meses o más, de manera consecutiva y anterior al mes donde presentes tu solicitud. Aquí encuentras más condiciones.

Si eres afiliado(a) de AFP Habitat, recuerda que si lo deseas puedes invertir una parte o todo lo retirado en Fondo Libre Habitat.