Agosto 11th, 2022 by Diego Marrero

Aun cuando se esperaban datos menos alentadores, los indicadores apuntan a que, en lo sucesivo, se continuarán reduciendo las cifras inflacionarias.

Al cierre de junio, las acciones de EE. UU. denotaban unos de los peores inicios de año en términos de retorno de los últimos 70 años. La caída de aproximadamente 20 % era explicada por el temor a una recesión económica y por una política monetaria restrictiva. Esta política trataría de batallar con las cifras inflacionarias más altas en las últimas cuatro décadas. Sin embargo, estos miedos se han venido moderando.

Un cambio de la expectativa

El dato de la inflación de EE. UU. publicado en julio fue de 8.5 %; si bien dicho número sigue siendo alto relativamente a los últimos 40 años, muestra no solo una reducción frente al mes anterior (9.1 %) sino que, también, se encuentra por debajo del estimado de la mayoría de analistas.

Ante ellos, los mercados reaccionaron positivamente, pues además de ser un dato menor al esperado, este podría validar la tesis de algunos otros economistas que sostenían que la inflación ya debería haber llegado a su pico, y en los sucesivos meses deberíamos ver datos menores. Ello tendría una implicancia muy relevante para las perspectivas económicas, y para la política monetaria de la FED, quien, con su política monetaria restrictiva, subiendo la tasa de interés, está intentando contener la inflación. La política monetaria contractiva, implicaba un incremento en el costo de créditos e hipotecas, un freno al consumo y, por ende, al crecimiento económico.

¿Y si se reduce la inflación?

Un menor nivel de inflación da la esperanza al mercado de que la FED podría poner una pausa a su política monetaria contractiva. Con ello, y además con una moderación en el precio del petróleo (el cual ya está muy por debajo de los niveles máximos que se alcanzó en la primera mitad del año), y con una menor presión en la cadena de suministros global con apertura de la economía china, la inflación podría converger a un nivel cercano a 4 %.

La expectativa de crecimiento para la economía más grande del mundo ha marcado claros retrocesos. Sin embargo, luego de los resultados alcanzados a nivel microeconómico, con un mercado laboral que se muestra muy resiliente y con un menor riesgo de incremento de tasas de interés, es posible que las expectativas de crecimiento económico mejoren para los siguientes meses y que el riesgo de recesión disminuya.

Columna de opinión publicada en el diario “El Comercio”

Julio 18th, 2022 by Diego Marrero

La primera mitad del año proyectó uno de los peores resultados en los mercados de valores desde 1970; aun así, se descuenta la posibilidad de una recesión.

Los mercados de valores proyectaron uno de los resultados más negativos en los últimos 50 años, durante el primer semestre de este año. La bolsa de E.E.U.U. cayó más de 20 %, mientras otros mercados -como Europa y Mercados Emergentes- experimentaron caídas de 24 % y 17 %.

Asimismo, los bonos de la mejor calidad crediticia y los bonos de mercados emergente experimentaron caídas de 22 % y 21 %. Esto provocó una caída casi generalizada en todas las clases de activos. Ello se explica, principalmente, por dos riesgos que han generado pánico entre los inversionistas: la inflación y las perspectivas de crecimiento.

Hablemos sobre inflación

Desde el punto de vista de la demanda

Debido a los cierres ocasionados por el COVID durante 2020 y 2021, surgieron dos eventos importantes.

El primero, un incremento en el stock de ahorro de las personas, sobre todo en los países desarrollados.

El segundo, una demanda acumulada importante, sobre todo en el deseo de servicios como vacaciones.

Desde el punto de vista de la oferta

El incremento en costos por energía y materias primeras, así como restricciones en la cadena de suministros y la escasez de mano de obra, presionaron los costos productivos al alza. Con todo ello, la inflación registró uno de los niveles más altos en 40 años (8.6 %), ocasionando pánico en los mercados financieros. Pánico que podría ser exagerado, en la medida en que muchos de los componentes que generaron la inflación no deberían seguir incrementándose el próximo año, como por ejemplo el costo de gasolina o vehículos.

¿Y en cuanto a las perspectivas de crecimiento?

Por el lado de las perspectivas de crecimiento, los analistas consideran que la FED, en su búsqueda por controlar la inflación, retirará gran parte de los estímulos monetarios que contribuyeron a incentivar la inflación de demanda, restringiendo la liquidez en los mercados financieros y subiendo la tasa de interés hasta 3.5 %.

En teoría, ello sería contractivo para el crecimiento económico y, dependiendo de la magnitud de los ajustes, podría poner en riesgo la senda de crecimiento.

Ante ello, muchos han interpretado las acciones de la FED como algo que podría gatillar una recesión, y eso se ve reflejado no solo en una fuerte caída en los mercados financieros, sino también en deterioro en las expectativas de crecimiento económico. No obstante, la economía real hasta ahora no refleja estas expectativas. El nivel de empleos disponibles, por ejemplo, está cerca de su nivel más alto en diez años. Los salarios siguen aumentando de forma importante y el desempleo se mantiene cerca a los niveles prepandemia.

Los mercados ya están descontando una alta probabilidad de que ocurra una recesión; sin embargo, ello aún es incierto, pues la data económica todavía no es concluyente.

En caso la recesión no ocurra o esta sea más leve de lo esperado, los mercados estarían exagerando la caída, como suele ocurrir muchas veces.

Columna de opinión publicada en el diario “El Comercio”

Abril 25th, 2022 by Diego Marrero

En los últimos años, el retorno de los mercados financieros fue altamente estimulado por un contexto denominado goldilock. Ahora nos encontramos en un ciclo económico distinto.

En el contexto goldilock las condiciones eran propicias para un crecimiento económico moderado, pero no lo suficientemente alto como para generar inflación. Los estímulos fiscales y monetarios eran muy bien asimilados. Con ello, los mercados financieros subieron al ritmo de los estímulos.

Por el lado fiscal, estuvo la gigantesca reducción de impuestos de Trump y, luego, los sucesivos programas de gasto de Biden, que sumaron más de US$6,5 millones de millones (31% de su PBI).

Por el lado monetario, además de la prolongada política de tasas de interés de 0%, la FED inyectó más de US$4,8 millones de millones mediante la compra de activos financieros. Ello fue la principal explicación de la subida del índice bursátil S&P en más de 100%.

Un ciclo económico distinto

Actualmente nos encontramos en un ciclo distinto, en el que todos estos estímulos, sumado a muchos otros factores de oferta generados por la escasez relativa de ciertos commodities y la disrupción en la cadena productiva global, han generado un importante rebrote inflacionario que parece que llegó para quedarse un buen tiempo.

En este nuevo ciclo económico deberíamos esperar lo siguiente:

Un mayor nivel de inflación

En primer lugar, por una prolongada escasez de commodites. La tendencia de subinversión en exploración minera y energía fósil generada por políticas que buscan proteger el medio ambiente, .

Con ello, el desbalance entre la oferta y la demanda de metales y energía se mantendría por un largo periodo, lo cual podría magnificarse aún más en el momento en que China deje su estado de cuarentena post-COVID-19.

En segundo lugar, por una reorganización de las cadenas productivas globales hacia nuevos destinos. Tanto el COVID-19 como el conflicto Rusia – Ucrania han demostrado la fragilidad de la cadena productiva. Esto está motivando que muchos países prioricen la seguridad estratégica más que la eficiencia, lo cual encarecerá la producción de muchos bienes de consumo.

Un abrupto retiro de estímulos económicos

Por el lado fiscal, es muy poco probable que el Senado de Estados Unidos vuelva a aprobar algún paquete adicional de estímulos. No solo para no incentivar una mayor inflación, sino porque es altamente probable que el próximo Senado sea republicano, partido que suele limitar mucho el gasto público.

Por el lado monetario, la FED ya anunció su intención de normalizar su política monetaria.

Un menor crecimiento económico

Ello producto de la menor actividad comercial global y la detracción que podría generar el retiro de los estímulos monetarios.

Un menor rendimiento esperado de muchos activos financieros

Especialmente de aquellos cuya subida en el pasado se incentivó por los estímulos económicos, como por ejemplo las acciones tecnológicas y los bonos de alta calidad crediticia.

Para armar un portafolio de inversión, es vital considerar que nos encontramos en un nuevo ciclo económico, por ello es necesario adaptar la estructura del portafolio a este nuevo contexto para proteger el valor y generar crecimiento.

Columna de opinión publicada en el diario “El Comercio”

Marzo 29th, 2022 by Diego Marrero

Todo parece indicar que la inflación llegó con fuerza y para quedarse: un espiral inflacionario. ¿Cuáles son las principales razones que podrían explicar su permanencia?

Conócelas aquí:

Cadena productiva global

En primer lugar, luego de las extendidas cuarentenas y la inmensa cantidad de dinero que se inyectó en la economía global producto del COVID-19, la recuperación se dio; pero ahora estamos sufriendo las graves secuelas económicas que esta pandemia dejó.

Por un lado, el cierre forzado de las economías y del comercio global demostraron lo frágil que era la cadena productiva global y su fractura no solo permanece, sino además no se ve una solución en el corto plazo.

El ejemplo más claro de lo comentado es el de los semiconductores. Aún con toda la millonaria inversión que se está haciendo en desarrollo, los grandes productores de semiconductores no han sido capaces de satisfacer la demanda y con ello arrastra la subproducción de muchos componentes electrónicos, automóviles, etc.

Subinversión en energías fósiles y en minería

En segundo lugar está la tremenda subinversión a nivel global en energías fósiles y en minería.

Por un lado, la tendencia global de implementar a toda costa energía renovable generó un desvió de recursos desde la industria de exploración petrolera hacia el desarrollo de energías limpias.

Energías como la solar o la eólica, las cuales hasta el momento no han dado los resultados esperados. Ello ha significado una fuerte disminución en la oferta de petróleo que luego de la recuperación de la demanda ha generado un desbalance energético y, por ende, una fuerte subida en el precio.

Invasión de Rusia a Ucrania

Por último, la invasión de Rusia a Ucrania y las consecuentes sanciones económicas impuestas por los países miembros de la OTAN han agravado aún más el espiral inflacionario.

El precio de los commodities de energía, minería y alimentos han acelerado enormemente su subida.

Por ejemplo, el petróleo y el trigo han subido 50% en lo que va del año. En este caso, también es difícil pensar que ello se va a solucionar rápidamente, pues independientemente de qué tanto pueda durar el conflicto. Gran parte del daño ya está hecho.

La infraestructura ucraniana ha sufrido serios daños y, al mismo tiempo, gran parte de la mano de obra ha dejado el país. Con ello, la posible recuperación de la producción tomará aún bastante tiempo.

Por el lado de las sanciones es difícil pensar que ellas se levantarán pronto y más bien deberíamos esperar es más restricciones en el comercio global, más escasez de muchos insumos claves para la cadena productiva global.

Por ejemplo, entre Rusia y Ucrania producen el 25% de la producción mundial de trigo: el 50% de la energía que consume Europa viene de Rusia. Rusia produce el 25% de ciertos insumos claves para la producción de fertilizantes, etc.

La FED ya anunció que a pesar de todo lo expuesto va a continuar con el retiro de estímulos monetarios, lo que podría ser muy peligroso, pues no solo no va a poder controlar la inflación, sino que podría poner un freno importante al crecimiento económico y, con ello, la economía podría caer en una estanflación.

Columna de opinión publicada en el diario “El Comercio”

Enero 26th, 2022 by Habitat

Cada vez es más frecuente encontrar contenido sobre inversiones y personas recomendando a otras a invertir, ¿pero qué es invertir y qué hay que tener en cuenta? Te lo contamos.

¿Qué es invertir?

Invertir es dedicar recursos con el fin de obtener algo a cambio. En el ámbito financiero, invertir es poner a trabajar un capital, como por ejemplo un monto ahorrado o un ingreso extra, en busca de obtener ganancias.

Al tomar una decisión de inversión, es necesario considerar algunos factores como:

Rentabilidad

- Es el rendimiento que podría obtenerse gracias a una inversión.

- La rentabilidad no está garantizada, pues depende de variables como el contexto económico nacional e internacional, las buenas o malas decisiones del inversionista, entre otros.

- En mayor o menor medida, el riesgo siempre está presente en cualquier inversión. Por eso se dice que no es posible invertir sin asumir riesgos.

Riesgo

- Es la posibilidad de que los resultados de una inversión sean negativos o por debajo de lo esperado.

- En toda inversión existe una relación inversa entre rentabilidad y riesgo, donde, a mayor rentabilidad, se asumiría más riesgo.

- Dentro de la escala del riesgo, existen tres tipos de inversionistas: el conservador, que prioriza la seguridad sobre la rentabilidad; el moderado, que es cauteloso, pero que puede tomar algunos riesgos; y el agresivo, que aceptan altos riesgos a cambio de un mayor rentabilidad.

- Puedes conocer más sobre la relación entre rentabilidad y riesgo de inversión aquí.

Horizonte de tiempo

- Toda inversión tiene algo en común: sacrificar la oportunidad de usar ese dinero en el presente para hacerlo crecer y darle un mejor uso en el futuro. ¿Pero de cuánto tiempo estamos hablando?

- Por ello existen inversiones de corto plazo (puede ser un año o menos), mediano plazo (más de un año) y largo plazo (5 años o más).

- Es importante tener en cuenta estos horizontes al momento de plantearte metas. Por ejemplo: un viaje podría ser una meta de inversión de corto plazo, mientras que un fondo para la jubilación sería una meta de inversión de largo plazo.

Diversificación

- Invertir en diferentes sectores económicos, monedas y países permite diversificar el riesgo de inversión y aprovechar de mejor manera las oportunidades de obtener rentabilidad.

- La lógica de diversificar las inversiones es similar a cuando tienes cierta cantidad de huevos y unas canastas: si metes todos en una sola, te arriesgas a perderlos, pero si distribuyes los huevos en varias canastas, el riesgo es mucho menor.

- En esta nota te contamos más sobre la importancia de diversificar las inversiones, los tipos de diversificación y más.

Comportamiento histórico

- Analizar los resultados que ha logrado una inversión en el pasado es una referencia.

- Aunque hacer esto no es determinante, pues las rentabilidades pasadas no garantizan las futuras, sí puede ayudar a tomar decisiones mejor informadas.

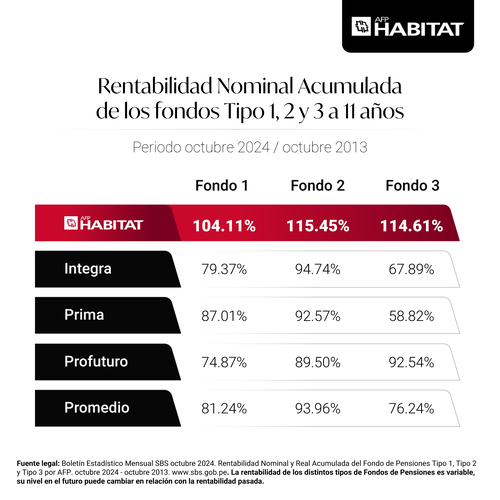

AFP Habitat invierte tu fondo considerando los factores expuestos y más

- En AFP Habitat Perú contamos con un equipo de expertos en inversiones con un objetivo muy claro en mente: generar la mayor rentabilidad a largo plazo para los fondos de jubilación de nuestros afiliados.

- Bajo ese compromiso, diversifican las inversiones en diferentes instrumentos financieros, proyectos de infraestructura, entre otros. Siempre bajo la supervisión constante de la Superintendencia de Banca, Seguros y AFP.

- Gracias a una gestión inteligente y consistente, fuimos premiados por cinco años seguidos como Mejor Gestor de Inversiones por Perú Golden Awards, siendo reconocidos dos veces consecutivas en todos los fondos (Fondos 0, 1, 2 y 3 – Periodos 2019 y 2020).

- Asimismo, lideramos los resultados de rentabilidad de las AFP en los fondos 1, 2 y 3 desde que iniciamos operaciones, hace 9 años.

- Pero en AFP Habitat no solo puedes invertir para la jubilación, sino también para metas personales mediante Fondo Libre Habitat, un producto de libre disposición que está disponible para quienes lleven 5 años o más en el SPP.

- Si estás afiliado(a) en AFP Habitat, puedes aportar en Fondo Libre Habitat cuando desees, sin montos mínimos, sin límite de operaciones y también hacer retiros cuando gustes. Te invitamos a conocer más sobre este producto.

¡Construyamos juntos una vida mejor!

Enero 26th, 2022 by Habitat

Al invertir es normal que esperes que tu capital crezca; sin embargo, cuando revises los resultados, es importante que recuerdes el objetivo de tu inversión. Por ejemplo, si estás invirtiendo para tu jubilación en una AFP, no deberías perder de vista la rentabilidad a largo plazo y los años que faltan para tu retiro. Te contamos más al respecto.

Rentabilidad a largo plazo: En una AFP inviertes para tu jubilación

Las Administradoras de Fondos de Pensiones, reconocidas por las siglas AFP, tienen como finalidad administrar los fondos de sus afiliados. Bajo ese objetivo, tu AFP cuenta con especialistas en inversiones que invierten tu fondo para una meta de largo plazo: tu jubilación.

Ten presente que mientras una inversión de corto plazo busca obtener rentabilidad en un futuro cercano (un año o menos), una inversión de largo plazo tiende a mostrar sus frutos en un horizonte de tiempo mayor (por ejemplo, 5 años o más). Conoce más diferencias entre inversiones de corto y largo plazo aquí.

Las inversiones de una AFP se realizan de manera diversificada (diferentes mercados, monedas y países), esto con el propósito de “no poner todos los huevos en la misma canasta” y diversificar los riesgos, así como las posibilidades de obtener rentabilidad para ti a través de los años.

Es importante destacar que dichas inversiones son llevadas a cabo bajo la cuidadosa supervisión de la Superintendencia de Banca, Seguros y AFP.

¿Cómo el riesgo puede afectar a mis resultados de rentabilidad?

Toda inversión conlleva riesgos, pues rentabilidad y riesgo son inseparables; sin embargo, a mayor riesgo, mayor debería ser la expectativa de rentabilidad. En esta nota te contamos cómo se relacionan estos conceptos.

Como afiliado(a) a una AFP, el nivel de riesgo que asumes depende del tipo de fondo donde estás aportando. Actualmente existen 4, siendo el Fondo 0 el de menor riesgo y el Fondo 3 el más arriesgado.

Si bien el riesgo implica que en ciertas circunstancias, como por ejemplo una crisis, los resultados no cumplan tus expectativas, esto no significaría una pérdida, pues los fondos se siguen invirtiendo en busca de rentabilidad a largo plazo.

Cuando la rentabilidad es negativa, solo estaría ocurriendo una desvalorización en el corto plazo, debido a una caída temporal del valor cuota.

¿Qué es el valor cuota? ¿Cómo se relaciona con mi fondo?

El valor cuota es la unidad de medida de tu fondo de jubilación. Se caracteriza porque puede variar día a día — similar al precio de las acciones — debido a factores como las inversiones de tu AFP, la situación económica nacional e internacional, tu tipo de fondo, etc.

Tu fondo está compuesto por cuotas. Es decir, cuando haces un aporte, se compra un número de cuotas dependiendo del valor cuota del día y se acumulan en tu fondo. Dichas cuotas seguirían variando día a día, influyendo en tu rentabilidad.

Cuando revisas tu Estado de Cuenta, tu fondo es el resultado de multiplicar el total de tus cuotas por el valor cuota.

Tu AFP tiene el compromiso de lograr que se valorice y tienda al alza con miras a tu jubilación.

En definitiva, si tu fondo se ha desvalorizado temporalmente, la clave está en considerar la rentabilidad que ha demostrado tu AFP a lo largo de los años, además de los años que faltan para tu retiro.

En AFP Habitat hemos logrado liderar los resultados de rentabilidad a 9 años en los Fondos 1, 2 y 3. Puedes encontrar mayor información sobre estos números en nuestra sección de Rentabilidad.

¿Actualmente estás en otra AFP? ¡No esperes más para invertir con nosotros! Te contamos que realizar tu solicitud de traspaso es tan fácil y rápido como sacarte un selfie. ¡Dale clic al botón de abajo y comencemos!

Enero 26th, 2022 by Habitat

Un buen rendimiento siempre es valioso para tu crecimiento profesional y para los resultados de tu empresa. Por eso, si buscas potenciarlo, te contamos algunos tips que te podrían ayudar a mejorar tu desempeño laboral.

1- La motivación, clave para mejorar tu desempeño laboral

- Sentirte laboralmente motivado(a) hace que todo sea más sencillo: incrementar tu nivel de compromiso hacia la empresa, comunicarte con tus compañeros, perseguir objetivos, etc.

- Hay empresas que buscan motivar a sus colaboradores mediante diversos incentivos (horarios flexibles, aumentos, entre otros), pero sigue siendo importante que el empleado(a) se esfuerce por cuenta propia para mantenerse motivado(a) en el día a día.

- En esta nota compartimos algunas recomendaciones que podrían ayudarte.

2- Conoce tus fortalezas, oportunidades, debilidades y amenazas

- Hacerte un análisis FODA puede ser un buen punto de partida para conocer tu situación actual y desde ahí dedicarte a mejorar.

- Este análisis consiste en identificar tus características positivas (fortalezas) y negativas (debilidades), así como las circunstancias favorables (oportunidades) y desfavorables (amenazan) que te rodean, con el fin de hacer los cambios necesarios para alcanzar tus objetivos.

3- Gestiona adecuadamente tu tiempo

- De acuerdo con lo publicado en Gestión, un estudio de la firma estadounidense At Task concluyó que, en promedio, los colaboradores dedican apenas un 45% de su tiempo a cumplir con su trabajo.

- Quizá no sea tu caso, tal vez usas mucho más del 45% de tu tiempo para realizar tus pendientes. Sin embargo, siempre hay recomendaciones y técnicas que podrían servirte para aprovechar mejor tus horas de trabajo.

- ¿Has escuchado sobre la técnica Getting Things Done o la Matriz de Eisenhower? Tenemos una nota sobre gestión del tiempo donde podrás conocer sobre ellas y cómo aplicarlas.

4- Recuerda: a mayor productividad, mayor calidad de trabajo

- En complemento con el punto anterior, recuerda que trabajar más no siempre significa trabajar mejor. Por ejemplo, según lo publicado en BBC, una jornada de 14 horas diarias sería de mala calidad, además afectaría tu creatividad y razonamiento.

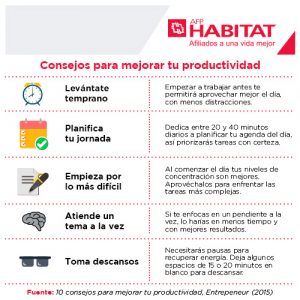

- Por ello, Entrepeneur brinda algunos consejos para aumentar tu productividad, tales como empezar tu jornada temprano, planificar cuidadosamente tu día, comenzar por las tareas más complicadas, enfocarte en solo un tema a la vez y tomar descansos.

5- Potencia tus habilidades en un mercado en constante cambio

- Mejorar tus habilidades blandas y capacitarte en habilidades duras es fundamental para afrontar con éxito mayores desafíos, aprovechar mejores oportunidades y obtener resultados más satisfactorios.

- Y en el contexto actual, potenciar tu talento digital resulta imprescindible si deseas actualizarte y destacar en el mercado. Afortunadamente, existen diversas plataformas donde puedes adquirir competencias relacionadas a las nuevas tecnologías, como Google Actívate o Crehana.

6- Vuélvete más flexible con metodologías ágiles

- En un mundo cada vez más acelerado, el éxito en el trabajo depende en buena medida de qué tanto puedas adaptarte a las necesidades de cada proyecto. Pensando en esa necesidad, existen las metodologías ágiles.

- ¿Las conoces? Estas metodologías se enfocan en el trabajo en equipo y, entre las más usadas, tenemos a Scrum, Kanban y Lean. En este artículo puedes conocer más sobre ellas y su aplicación.

7- ¿Sabes si realmente estás mejorando? Pide feedback

- La comunicación entre compañeros de equipo es clave para fortalecer las relaciones laborales y también para guiar el desempeño diario hacia un nivel más alto.

- En ese sentido, pedirle retroalimentación o feedback a algún compañero(a) de tu equipo podría ser muy positivo para ti, en especial si lo haces cada cierto tiempo para conocer tus progresos.

- No obstante, si decides pedir feedback, lo ideal es que también puedas darlos para contribuir a la mejora continua del equipo. Por ello, te compartimos un artículo sobre cómo dar feedback.

¡Cada día es una oportunidad para seguir mejorando! Esperamos que puedas empezar a aplicar pronto estas recomendaciones y alcanzar metas cada vez más satisfactorias.

Diciembre 28th, 2021 by Habitat

Muchas personas entienden la importancia de construir un fondo para su jubilación; sin embargo, no todas conocen las características del Sistema Privado de Pensiones. ¿Tienes alguna duda o consulta SPP? Te contamos las más frecuentes.

Consulta SPP: ¿Qué diferencia al SPP del SNP?

- El Sistema Privado de Pensiones está manejado por las Administradoras de Fondos de Pensiones (AFP), quienes administran los fondos individuales de sus afiliados, que son construidos mediante sus aportes y la rentabilidad generada.

- En cambio, el Sistema Nacional de Pensiones es manejado por la Oficina de Normalización Previsional (ONP), que administra un fondo común, el cual es construido por todos los aportantes en beneficio de quienes ya están jubilados.

Si paso del SNP al SPP, ¿puedo recuperar mis aportes?

- Si migras al Sistema Privado de Pensiones, podrías recuperar los aportes hechos previamente al SNP si calificas a algún bono de reconocimiento.

- Existen 3 bonos disponibles: Bono 1992, Bono 1996 y Bono 2001. En esta sección puedes encontrar mayor información.

Si dejo de aportar al SPP, ¿pierdo mi fondo?

- Si ya no trabajas en planilla, tu fondo seguirá a tu nombre y continuará invirtiéndose en busca de generar rentabilidad para ti a largo plazo.

- Sin embargo, recuerda que así tu pensión de jubilación sería más baja, ya que el número y años de aportes son factores clave para el crecimiento de tu fondo.

- Además, perderías la cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, si no cuentas con cuatro aportes o más en los últimos 8 meses previos al siniestro.

Si una AFP del SPP quebrara, ¿perdería mi fondo?

- No, pues los fondos no forman parte del patrimonio de las AFP, sino que son propiedad de los afiliados. Recuerda que las AFP funcionan con las comisiones que se pagan por la administración de dichos fondos.

- Por ello, en el hipotético caso de que tu AFP quiebre, tu fondo no se perderá y seguirá siendo tuyo.

¿Mi fondo de jubilación en el SPP puede ser embargado?

- Uno de los beneficios del SPP es la protección de tu fondo en caso de embargos, debido a que dicho capital tiene como único fin tu futura jubilación.

- Esta protección también existe para tus aportes voluntarios con fin previsional, pero no para tus aportes voluntarios sin fin previsional. Tampoco aplica si desinviertes tu fondo, por ejemplo, mediante el retiro de hasta el 95.5%.

¿Quién supervisa las inversiones del SPP?

- La Superintendencia de Banca, Seguros y AFP es el organismo autónomo que se encarga de supervisar y regular a las AFP, con el fin de proteger los intereses de los afiliados.

- Conoce más sobre la supervisión que realiza la SBS.

¿Puedo transferir mi fondo al extranjero?

- Si vas a vivir definitivamente en el extranjero, es posible. Siempre y cuando concluyas tu vínculo laboral en el Perú, te afilies a un sistema previsional obligatorio en el país de destino, etc.

- Puedes conocer los demás requisitos en esta sección.

Si fallezco, ¿el SPP se queda con mi fondo?

Esperamos haber resuelto tu consulta SPP. Recuerda que en nuestro blog puedes conocer más sobre el Sistema Privado de Pensiones y el mundo de las inversiones.